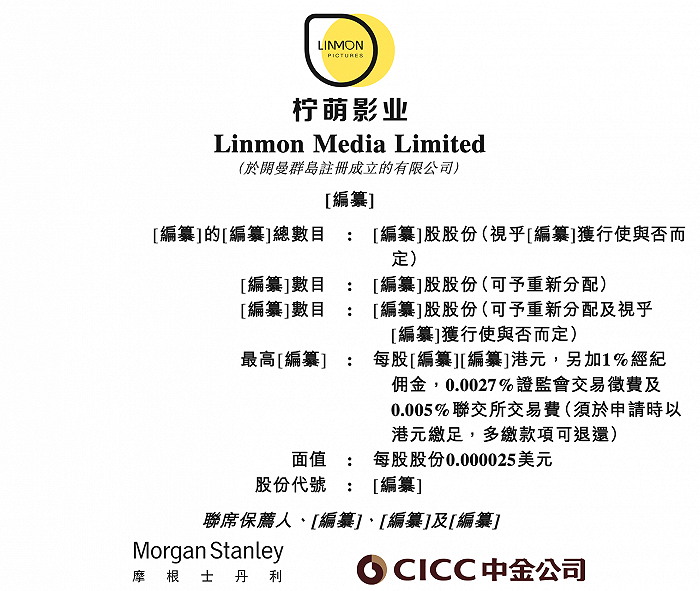

原标题:转折来得太快,彩生活“割肝救母”

2014年06月30日,中国香港。

彩生活的上市仪式上,潘军异常兴奋,作为中国首家上市物业企业,汇聚了行业所有目光。

“未来我们会将毛利率提升到98%以上。”潘军信心满满。

彼时,作为“第一”,资本市场的热捧可想而自,包括搜房、新浪乐居、TCL多媒体等企业均用钱投了看好票。

大家都等着彩生活的做大做强。

7年后的9月28日晚,彩生活却给了大家一个十足的惊天决定——“割肝救母”,为了应对母公司花样年的流动性困境,彩生活不得不打包出售。

出售价33亿元。

接手方是宇宙第一房企旗下的碧桂园服务,交易完成后,碧桂园将持有彩生活几乎所有核心资产。

转折来得太快,让所有人措手不及。

就在一个月前,彩生活的业绩发布会上,彩生活董事局主席兼首席执行官潘军还曾豪言要“重新焕发物业第一股的活力”,未曾想到,30天后,花样年不得不割舍掉彩生活。

潘军一直对彩生活寄予厚望,在多个场合,潘军探讨自己的人生高光时刻,都会给彩生活,他说,2014年,我们把一个大家都不看好的行业——物业管理送上市了,这是最令人得意的事情。虽然物业管理现在从属是房地产行业,但是我仍然认为它应该单独划一个部分,我相信这一天很快会到来,它实际上是一个服务行业。”

潘军表示,现在我们看到在物业管理行业里面创造了一些很奇特的现象,就是子公司比母公司的市值还高,这是从彩生活开始的。

开始成了结束。

潘军和花样年想必有太多无可奈何。

在严控的房地产市场下,花样年和很多房企一样,面临着业绩下滑、债务压顶的状况。

花样年2021年中报,花样年多项业绩数据下滑,发展疲软。

今年上半年,销售方面,花样年累计销售281.2亿元,未达2021年销售600亿元目标的一半。营收方面,花样年毛利润22.77亿元,较去年同期下滑26.75%;毛利率约20.8%,同比下滑38%;净利率为2.77%,同比下滑7.58%。

营收下滑的同时,债务持续恶化也让花样年焦虑不安。

贝壳研究院统计,花样年剔除预收款后的资产负债率为72.7%,净负债率为74.8%,现金短债比为1.59,“三道红线”踩中一条,属于“黄档”。同时,花样年目前分别拥有借款约168.5亿元、优先票据及债券约343.7亿元及资产抵押证券约2.68亿元,总借款515亿元,比2020年相比增加了大约10%。

据标普统计,花样年有约7.62亿美元优先无抵押债券将于2021年余下时间到期,有11.5亿美元债券将于2022年到期,有约17亿元境内债券将在11月和12月到期或可回售,约35亿元信托贷款将于一年内到期。

债主逼近,家中余粮甚少。花样年不得作出做出选择。

在2021年中期的业绩发布会上花样年管理层也称,花样年正在处理重资产,包括长期的投资项目。“上次跟投资人见面也专门谈到了这些动作,比如说处置一些商场和酒店,这些对公司未来经营来说只会减少负债,增加现金流,目前有几个商业项目进行得比较顺利。”

据悉,彩生活的出售谈判时间并不长,花样年与碧桂园方的接触很快敲定了相关事宜。

两家企业各取所需,一方面碧桂园正积极拓展物业领域,仅仅一年时间,碧桂园先后收购超五家物业公司,包括万象美物业、蓝光嘉宝服务,在完成彩生活的收购购,碧桂园服务的规模就已跃居行业第一。

对于花样年来说,面对资金困境,彩生活其市值一直无法显著提升,总市值仅约37亿港元,市盈率约为6.14倍PE。相比其他头部物企,这个估值属于较低水平。

彩生活在经历了上市后短短几年的高光时刻后,一直徘徊不前。

在管理问题、基础服务品质、新业务拓展方面,彩生活一直饱受诟病。

在近年来物业崛起风潮下,受制于母公司规模投入问题,彩生活更是难以有新的亮点。

33亿元已经是一个不错的价格,花样年管理层迅速决断牺牲幼子。

时不如前,能迅速的调整策略也是一种积极的表现。行业下行严峻,花样年能够果断出售核心资产自救是相对积极的,只是在极度不确定的周期变动中,割肉换得半日闲,难以长久,判断大势,精准调整,找到未来的发展出路才是可持续的正道。

花样年的痛可想而自,它未来的路依然面临巨大挑战。

潘军说:“如果明年6月份政策环境没有改善,销售仍然延续这种颓势,60%的民企开发商或面临倒闭。”

这其中是否包括花样年呢?