原标题:2020年集成灶行业综述:高光之下 任重道远

9年前的2012年,奥田在上海环球金融中心举办行业高峰论坛和新品发布会。当时,尽管行业已有诸多领先者,但集成灶如此高调亮相,尚属首次。两个月之后,位于浙江海宁的美大顺利登陆深交所。如今看来,2012年,算是集成灶行业的第一次高光时刻。

让人记忆犹新的是,在奥田当年发布会的通稿里,曾乐观地想象,“5年后,集成灶市场规模将达40亿元”。

很显然,当年的估计太过保守了。到2018年,数据统计显示,连年高速增长之下,集成灶销量过百万台、销售额过百亿,在当年盘整的家电大盘中一骑绝尘。这可以算作集成灶行业的又一高光时刻。在2018年前后,美的、老板、帅康、方太、万和、樱花、云米、名气、长虹等一系列传统厨电(家电企业)纷纷涌入集成灶阵营,集成灶开始真正在家电行业中形成风浪。

2020年,在疫情席卷全球,家电行业饱受困扰的局面下,集成灶行业增速虽然迅速回落,但仍有两位数的增长。尤其是帅丰、亿田、火星人接连登陆资本市场,这一次的高光,达到万众瞩目的级别。而且无视疫情困扰,新进入者仍旧陆续而来。

站在2020年结束的节点之上,回顾过去十年的闪光年份,那些暗淡的、未曾有高光聚拢的年度,恰恰是作了串联这十年的中枢和纽带。例如钓鱼台国宾馆的峰会、集中投放央视广告、大量启用明星代言人,更为重要的是,行业整体产品设计和制造工艺的不断突破等等。

行业增速回落 表现仍旧出众

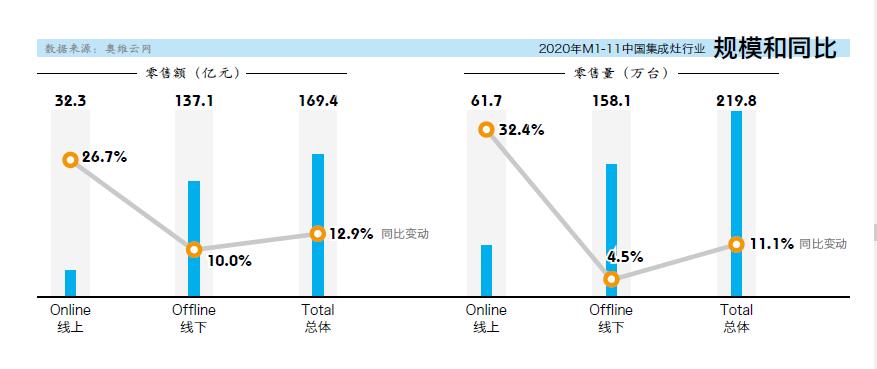

整个家电行业受疫情困扰之下,集成灶行业也未能独善其身。既往30%的高增长被疫情点刹压制而迅速回落。综合各方数据来看,2020年集成灶行业的零售额突破180亿元,同比增幅约12.8%。这个增速尽管对比之前五年已算是急剧减速,但在整体家电行业一片低迷的2020年无疑是能够与洗碗机、消毒柜等时兴(应健康之景)品类不相上下。

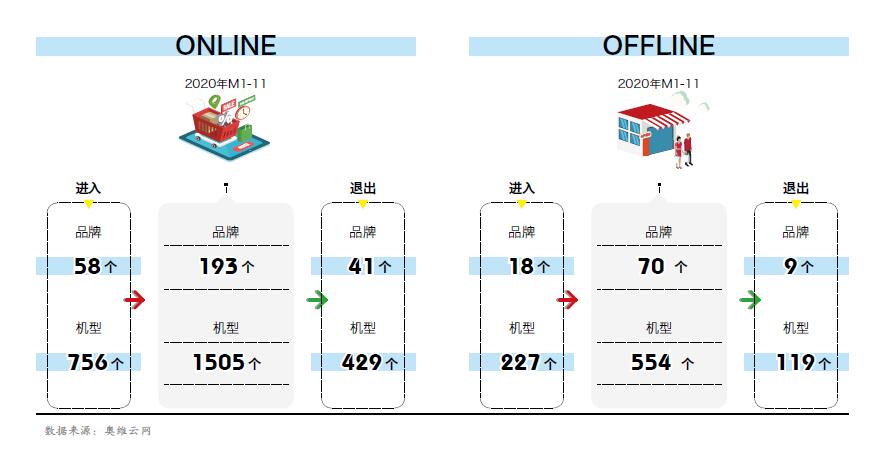

出众的表现更在于集成灶行业的资本吸附能力。一方面,在众多品类纷纷出现品牌数缩减的2020年,集成灶行业的品牌阵容仍旧保持进入大于退出的正增长。另一方面更为明显的,也即前述组团登陆资本市场的高光时刻。

松高千尺,非一年之功。集成灶2020年的卓异表现,离不开行业集体的勇力开拓。浙江海宁、嵊州两地;广东顺德、中山作为集成灶行业的产业集群,尤其是海宁之于集成灶的开创和提升意义(美大作为发明者);嵊州之于集成灶的主力军意义(品牌数量多,力量雄厚)。此外,近年来,传统厨电企业以及综合家电品类的加入,无疑更有力地加推了集成灶产业的声势。

格局框架明显 但仍蕴含变数

品牌格局上,作为集成灶产品的发明者,美大在2020年的领先优势仍旧保持明显,火星人、帅丰、亿田等品牌紧随其后。

琐细的数据呈现并进行排名的意义并不太大。在上市公司的报表中,这4家上市企业都有着详尽的财务报表可供查询(即便是未上市的企业,由于地域的集中,彼此的月出货量几乎透明)。近三年的数据表明,美大和火星人无论在营收增速的幅度和稳定度上,乃至盈利的能力上,还是占据一定的优势。但不可否认的是,从市场表现上来看,帅丰和亿田为首的品牌在营销推广和渠道建设方面的飞速成长,还是为自身积累了足够的潜力。

在这样的大势面前,现有的规模,谁领先谁多少,并不重要。目前的市场集中度不说离垄断地位,即便离主导地位也还远得很。迅速赶超的企业很多。

以森歌、奥田、美多、金帝、蓝炬星为代表的集成灶“原住民”、以方太、帅康、名气、德意、云米、美的系为代表的“新市民”,纷纷表现出迅猛的势头。方太的集成烹饪中心开创集成灶行业的新思路并在2020年承担起增长点、美多在2020年大幅猛增的基础上明确提出了“三年嵊州前二、五年行业前三”的目标,甚至是包括2018年刚入局的雅士林,其表现出来的进取之势也不容小视。

从来都没有不变的格局,尤其对一个还处在成长期的行业来说。我们很欣慰地看见,整个行业呈现出争相向前的态势。

以2020年上市的3家集成灶企业为例,扩大产能是其上市募资的主要目的之一。这意味着,从2020年开始,新一轮的产能竞赛即将开始。火星人招股书显示,其拟募集资金8.79亿元,其中5.27亿元用于智能集成灶产业园项目,2.37亿元用于集成灶生产线升级扩产项目;帅丰拟募资7.91亿元用于年新增40万台智能化高效节能集成灶产业化示范项目、高端厨房配套产品生产线项目、营销网络建设项目;亿田则计划募集7.83亿元用于环保集成灶产业园项目、研发中心及信息化建设项目。除此之外,行业领头羊浙江美大2017年末公司启动了新增110万台集成灶及高端厨房电器产品项目;科大二期工厂加速建设、美多启用新基地。

拓宽集成思路 打开增长空间

集成是个思路。集成灶的出现,初衷在于解决中国居民厨房空间过小的麻烦。同时,在油烟吸净率上,无论是最初的环吸还是此后占据主导地位的侧吸下排,都有着明显的优势。

最初的集成,是烟与灶(消)的集成,是相对于烟灶(消)套装而言。

回望这一来路,有助于更好地理解今天集成灶行业所走的路——本身就是集成,那么烟灶消、烟灶蒸、烟灶烤、烟灶蒸烤都可以进行集成。再看2020年大热的集成灶蒸烤一体机,显然是围绕着这样的主轴。机会总是青睐有准备者。在2020年疫情禁足全民的时段,带有蒸烤功能的集成灶销售一路猛增。

数据显示,2020年双11促销期间,集成灶线上蒸烤一体机量额齐增,并且新出现了灶蒸烤一体机。烟灶消产品线上零售份额同比大幅下降20.5%,首次跌破40%,降至31.9%。与此同时,烟灶蒸烤一体机的线上零售额直线飙升,份额同比上涨21.9%,达到31.3%,与烟灶消几乎持平。烟灶蒸机型份额也有所回升,同比增长2.3%,达到28.6%。

正因为销售结构的改变,才使得2020年集成灶产品的均价对比2019年尽管因大力促销的原因有所下滑,但销售额的增幅仍旧略大于销量的增速。至少说明降价对推广和提升集成灶,是切实有效的。

显而易见,各家企业的发展方向是这样路径:既然烹饪加热可以集成,那么在厨房的方寸空间内,清洗、厨余、食材存储也可以集成。实际上,这里蕴含着未来集成灶发展的新空间。从经营者的角度来看,目前火星人、帅丰、亿田、森歌、美多,早已开始了这方面的尝试。火星人的集成水槽和洗碗机的销售额已经占公司超过6%的份额。

如方太于今年发布集成烹饪中心Ⅱ代产品,该产品在原先烟灶蒸烤基础上,依据用户使用场景推出更多选择,集吸油烟机、燃气灶、消毒柜、蒸箱、烤箱、蒸烤烹饪机多样选择于一体。老板电器带来“中国新厨房”概念,带来集成一体机、集成净洗水槽等集成系列线产品,尽显中国新厨房各类场景。

此外,万和也于上半年新增布局集成灶、厨房烹饪中心+洗涤中心的产品线,解决传统烟灶、蒸烤、水槽、洗碗机、净水器、垃圾处理器等厨电产品分散布局不好设计的问题。

集成灶领军品牌浙江美大目前已形成了以集成灶为核心,涵盖集成灶、集成水槽、洗碗机、净水机、热水器、嵌入式蒸烤箱和厨柜等全系列厨房产品格局,为中国家庭打造健康整体厨房解决方案。

帅丰在集成的路上突飞猛进的同时,在智能油温监测和语音控制上创新明显。同时还规划了整体橱柜、洗碗机等项目,瞄准健康整体厨房。

此外,火星人、亿田、森歌、奥田、上派、金帝、潮邦等品牌也继续深耕集成灶产业,以模块化、蒸烤消一体、变频大吸力、冰箱门、隐形三抽等某一核心优势在厨电市场积极抢占地盘,俨然成为引领行业潮流的风向标。

空间集成、安装集成、外观集成、智能集成和使用集成,这是用户的需求,理所当然,会成为集成灶企业未来的发展方向。

线上渠道崛起 渠道结构呈新局

疫情带来的影响并非全是负面。正如一位业内人士所言,“2020年初的疫情及后续影响,起码将渠道的进化过程提前了两年”。

作为一种非接触工作方式,直播在2020年大放异彩。不光是直播带货,各个集成灶企业更将直播作为品牌输出、新品发布、合作招募、促销活动的主要手段,稳稳地吃到了第一波红利。据奥维云网数据,2020年1-8月,集成灶线上规模19亿元,同比增长25.1%。

中怡康同期监测数据也对此进行印证。2020年上半年,上半年零售规模过亿元的有四家品牌:火星人、森歌、亿田和美大。其中火星人以20%的额份额排名第一,而且也是线上唯一一家销量突破4万台,金额超越3亿元的品牌。森歌紧随其后,上半年销售额达到了1.5亿元。

线上渠道的崛起,其意义不全在于销量,更为重要的是打破了集成灶历来渠道结构单一的困局,对集成灶的壮大声势起到了推波助澜的作用。这无疑是个利好的转折。

总结:任重道远 初衷不可改

2020年,大疫之年。集成灶逆势而起,这是行业众多品牌辛勤耕耘换来的收获。集成之初衷是空间集成、功能集成、使用集成而为消费者创造福祉。此初衷不改,集成灶未来有效构建第二增长曲线的规划就不会走偏。

市场远期看好,因此未来还会有新竞争者入局。饥饿的资本总要寻求出路,资本市场的大门还是敞开。但短暂的兴奋之后,上市是手段还是目的,相信已上市和未上市的企业都已经有了理性的思考。

未来已来,数智时代下的新场景、新营销、新制造研发,对组织变革和人才梯队的要求将更为严格,这对整体规模偏小、地理位置不占优势的集成灶行业也是考验。同时,企业的治理结构、家族化和现代企业基因的平衡,也都是严肃的考题。