原标题:瑞思教育,报喜不报忧

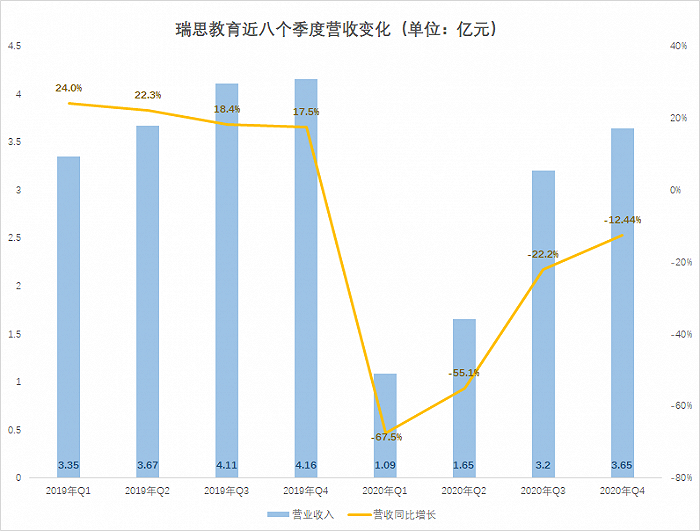

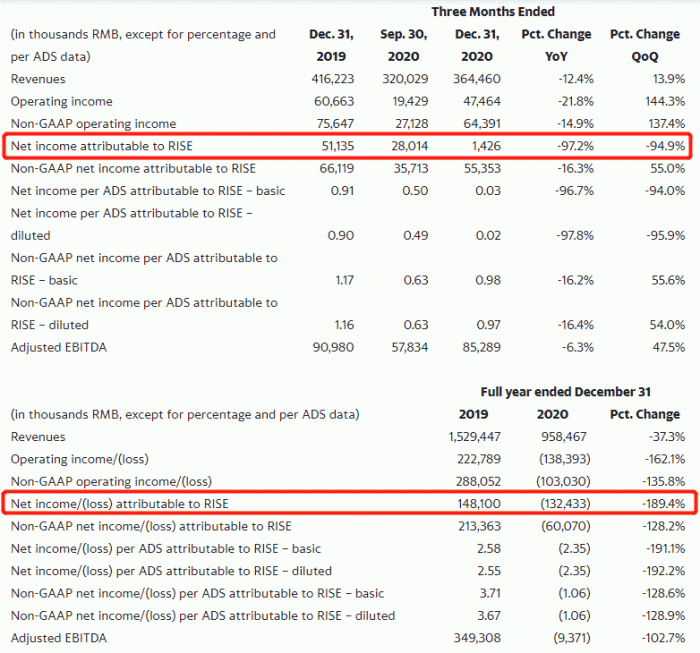

3月17日,瑞思教育发布第四季度及全年财报。第四季度营收3.65亿元,环比增长13.9%。整个2020年,除了一季报,瑞思教育官方一直在强调“环比增长”。可在2019年,瑞思教育的口径还是“同比”。

为何2020年突然用了“环比”?因为同比数据不好看。

“遮羞布”

回顾整个2020年,瑞思教育一直在试图从疫情的冲击中走出来。而同比的数据,显然更能代表疫情的影响程度。第四季度瑞思教育实现营收3.65亿元,同比下滑12.3%。整个2020年,瑞思教育的全年营收为9.59亿元,比2019年缩水了近4成,影响程度可见一斑。

从各个季度的业绩表现看,随着线下机构陆续开课,瑞思教育也确实在逐步爬升。但毕竟上半年跌入谷底,环比增长的基数较小。按照这一逻辑,明年瑞思的财报还可用“同比”的数据,来展现“高速增长”。

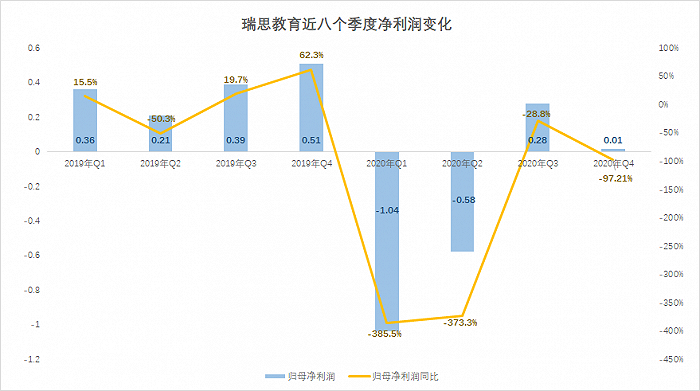

可以说,环比数据是瑞思教育为数不多的亮点,是瑞思教育本年度业绩的“遮羞布”。在利润方面,瑞思教育四季度实现归属净利润142.6万元,同比大幅缩水97.2%;环比也出现95%的下滑,处于增收不增利的状态。第三季度原本呈现出良好的发展势头,到了第四季度却又处于亏损边缘。

由于四季度盈利上的疲软,整个2020年瑞思教育并没有实现盈利。1.32亿的亏损,比2019年实现的1.48亿盈利大幅转亏。

三季度的良好势头为何没能延续到四季度?

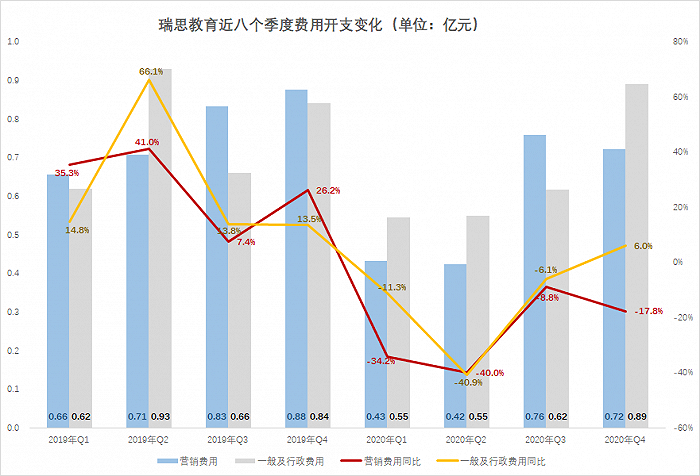

费用开支控制后继无力,可能是重要因素。瑞思的主要开支是营销费用和一般及行政费用。疫情冲击下,瑞思大规模缩减开支。2020年前三个季度,两项开支均同比缩减。但到了四季度,营销费用虽然还在同比减少,但一般及行政费用却创一年半来的新高,达到8900万元。

持续的亏损正在让瑞思教育的现金流承压。截至2020年12月31日,瑞思教育持有的现金及现金等价物及限制性现金为6.39亿元。上一年同期为10.23亿元,同比大幅缩水了3.84亿元。

第四季度,瑞思教育的经营活动现金净流出为1.085亿元,而上一季度和上年同期经营活动净现金流入分别为1.032亿元和7440万元。瑞思教育解释称,经营活动产生的现金减少,主要是由于第四季度学费累计退款增加、和重新入学收取的现金减少。这表明2020年,瑞思教育面临了不少的学员流失。

数据也确实印证了这一观点。截至12月31日,瑞思教育常规课程的学生数为47724人,比截至9月30日的50462人减少了2738人;比上一年同期的54383人更是减少了6659人。值得注意的是,这是最近一年多以来,瑞思教育常规课程学生数首次跌破5万人。

回顾其四季度的整体业绩,除了环比有所提升,各项数据大多不尽人意,特别是学生数量的减少。而现金大规模流出,更为这家饱受疫情冲击的机构带来了巨大压力。

难舍加盟店

不过,在众多数据中,有一项数据却实现了明显的同比增加——特许经营收入。

四季度,瑞思教育的特许经营收入为3780万元,同比增长13.8%、环比增长49.3%。特许经营收入快速增长,在四季度占总营收的比重达到10.4%;2020年前三季度,特许经营收入的比重始终都是个位数。可到了四季度,占比却超过10%。

教培机构加盟的问题,始终是敏感而充满争议的,瑞思教育也不例外。2019年,瑞思教育的加盟模式就已暴露问题。2019年11月,瑞思教育哈尔滨西万达校区出现停课事件。校区300多名学生被停课,教师也暂时不能上课,涉案学费超429万元。

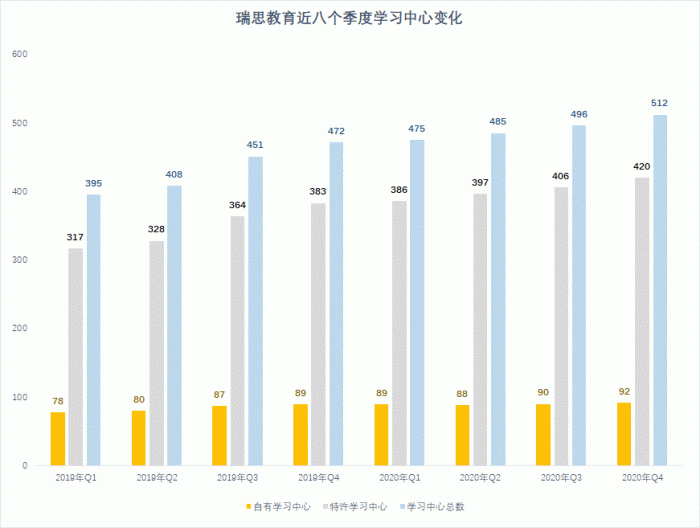

此事件再次暴露了加盟店管控难度大、教学质量难以统一等问题。此后,瑞思教育开始消化加盟带来的问题;其启动“合作转直营”的扩张战略。直营从北京、上海,拓展到北上广深、石家庄、无锡等城市。自有学习中心从2019年Q1的78个,增加到当年末的89个。

但目前来看,瑞思教育似乎并不想轻易抛弃特许经营模式。2020年,瑞思教育自营学习中心只增加了3个,特许学习中心却增加了34个、是自营的10倍不止。

加盟模式短期来看可能有助于扩大瑞思教育的品牌影响力,但长期看这是一把“双刃剑”。

瑞思教育在全国的学习中心中,有80%以上是特许学习中心。一方面,在特许学习中心上,瑞思教育所得到的收入并不高。以四季度营收粗略测算,平均每个特许学习中心带来的营收只有9万元左右(特许学习中心的营收总额/特许学习中心的数量),贡献非常小。另一方面,随着特许学习中心的不断增加,管理始终是个“雷区”。一旦出现问题,对瑞思教育的品牌将带来很大的负面效应。

2019年的停课事件,最终是由瑞思教育从总部派人调查和了解问题,并作致歉。从长远看,未来恐怕很难避免这类情况再次出现。

被寄予厚望的OMO

疫情冲击下,瑞思教育对OMO业务寄予厚望。从一季度开始,OMO就上升到战略层面。

一年时间里,围绕战略转型,瑞思频繁“换帅”。1月,董事会主席王励弘亲自挂帅,担任CEO;4月,邰慧被任命为COO,同月吕建东被任命为CFO。而不到一年,CFO却变为王枫。

四季度,OMO仍然是瑞思教育的重点。董事长兼CEO王励弘表示,“强有力的OMO策略和在线课程在关键时刻成为了瑞思的‘业务稳定器’”。CFO王枫则指出,“借助我们行之有效的OMO战略和强大的盈利能力,2021年上半年瑞思的业务将进一步复苏。”

不过在财报中,瑞思教育只公布了线上业务的新招人数。在线及其他课程(包括“Rise Up”、“Can Talk”、其他Rise在线课、数理思维、领峰、轻课等)的新招人数为3231人,同比增长194.3%。但这些业务之于在线课程贡献了多少收入,瑞思教育并未公布。按照瑞思教育“报喜不报忧”的风格,可能在线课程的营收还上不了台面。

而且从目前的规模来看,瑞思教育的线上业务并没有处于发酵阶段。3231人的新招人数比三季度增加了28.7%。但同比翻两倍还多的前提是,2019年四季度新招人数只有1098人。这个体量,对于线上机构来说远远不够;OMO注定需要瑞思教育的长期投入。

目前,头部机构的产品形态在不断丰富,素质教育、启蒙教育赛道的独角兽也在不断拓科,低年龄段的头部机构也在试图纵向拓展年龄。瑞思教育的未来,注定将阻力重重。