作者:马程

编辑:贾阳

来源:全现在

京东似乎重新进入加速状态。

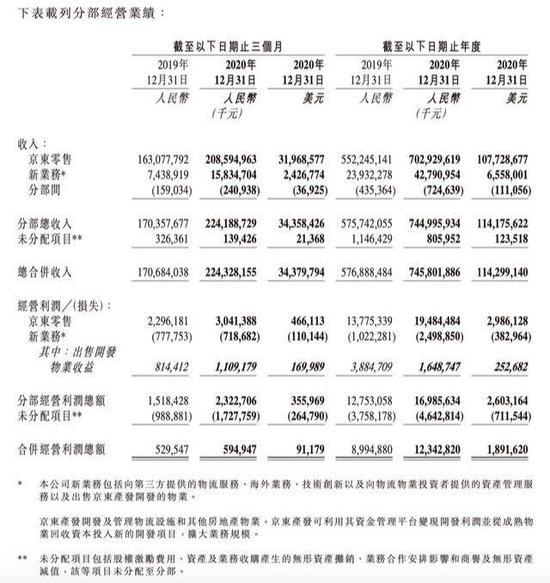

3月11日,京东集团发布了未经审计的2020财年第四季度和全年业绩。尤其值得注意的是,京东的年活跃购买用户数达到4.719亿,同比增长30.3%,净增了近1.1亿,其中超过80%来自下沉市场。

这与京喜事业群的全面下沉策略,有很大关系。

财务数据也算亮眼。京东2020年净收入为7458亿元人民币,同比增长29.3%;经营利润为123亿元,较上年同期的90亿元增长36.7%。尤其是在第四季度,京东Non-GAAP准则下净利润报24亿元,同比增长194%。不过这一增长,主要归功于股权投资收益,而非经营利润。

各项经营指标背后,一个数据值得注意。京东集团在2020年第四季度的库存周转天数进一步降低至33.3天,可以看出公司的运营效率有所提升。

图源/视觉中国

图源/视觉中国备受瞩目的社区团购业务并未出现在财报中。不过据摩根大通分析,业内对于目前京东社区团购业务看法相对积极,因为京东的社区团购模型更倾向于通过供应链产生价值,赢得用户,而不是依靠激进的补贴。

可以预见,2021年,京喜事业群将在竞争激烈社区团购市场,继续承担增长的重任。

尽管市值已经落在拼多多后面,在社交电商、社区团购领域也处于跟随者的位置,但京东自有的供应链能力能否帮助其在未来竞争中获得优势,是一个开放性问题。随着京东健康上市,京东数科、京东物流递交招股书,京东迫切需要讲一个新故事,不再只做一家“卖货”的公司。

下沉市场:突破用户增长瓶颈

2020年,是京东上市以来,用户增长表现最好的一年。

京东全年净增活跃买家1.099亿,超出阿里4000多万。而在第四季度,京东3030万的新增年活买家,创下了上市以来的最高增幅。

此前,2018年度三四季度,京东新增用户曾一度出现负增长,营收增速也下滑至30%。

在挖掘新用户的战争中,坚定下沉,京东做对了。

京东早在2018年底,就推出京东拼购,后更名京喜。2年时间,京喜从一个新业务,战略地位一路上升。

但是,京喜虽然突破了京东内部的增长屏障,下沉市场的竞争已经不是蓝海。拼多多在过去一年新增活跃用户达到2亿;淘宝特价版则在上线的9个月里,月活用户破亿,全年活跃买家数量超过1亿——相比之下,京喜还不够“惊喜”。

京东主要营收业绩 图源/官网

京东主要营收业绩 图源/官网刘强东曾在2020年初的员工内部信中提到,2020年要赢得下沉市场。仅有京喜一把尖刀,已经不够应对友商在下沉市场的滚滚战车。

2020年末,京东升级为京喜事业群,主攻下沉市场,整合了社交电商平台京喜、便利店业务京喜通(原京东新通路)和社区团购业务京喜拼拼。这样的整合,把从前京东旗下涉足下沉市场的业务都整合到了一起,集中作战。

徐雷认为,京东最早是围绕“人、货、场”中的“货”进行扩张,第二阶段是在“人”上面的扩张,用户从最初的3C数码消费者,拓展至下沉市场和更多的女性用户,现在京东开始探索线上的去中心化、线下零售业务,实行全渠道战略。

同时,京东各个业务线也把精力投向城乡市场。比如3C数码领域,截止今年3月份,京东电脑数码专卖店门店数更是达847家,覆盖了全国645个区县。另外包括京东母婴店、便利店的快速扩展,都是从下沉市场消费习惯出发,做出的布局。

最受关注的缺席:还在发育的社区团购

2020-2021年最大的趋势,巨头抢夺的重点——社区团购业务也落在京喜事业部。

2021年1月1日,京东社区团购平台京喜拼拼正式上线。截至3月4日,据微信小程序显示,京喜拼拼已开通包括广东、湖北、海南、天津、辽宁、河南等13个省和城市。

京喜拼拼页面 图源/官网

京喜拼拼页面 图源/官网由于这一业务还在初期,财报中并未直接披露相关数据。在随后的财报会议上,投资者们则纷纷抓住这一点,表达了高度的关切。

将下沉业务整合到一个事业部后,京东高管认为,联动增长的效果不错。

京东CFO徐冉表示,虽然上线时间不长,但京喜用户对京喜拼拼的转化率很高。

京喜拼拼整合了此前“京喜通”业务(曾名新通路),主要是京东在各地布局的便利店网点。许冉表示,京喜通目前已经获取到了超过一百万中小企业用户,一些便利店的经营者可以自然而然的成为社区团购项目的团队领导者。“京喜拼拼可以极大的提高当地用户和商户的参与度,比如利用便利店为媒介吸引用户使用京喜和京喜通业务,并提升京喜在当地的知名度。”

京东也在尽力将现有的供应链融合进社区团购业务中。要知道,后者的供应链与以往的结构无法直接复用。

“最重要的是,为了更好地开展这个项目,我们派遣公司最优秀的团队,也得到了公司零售和物流业务的支持。”徐冉称,发现团购业务在一些小规模的城市,尤其是不易保存的小商品方面有更大的潜力,这种商业模式可以极大的提升运营效率、缩短物流链,同时还可以优化库存和市场营销效率以及提高用户的购物体验。

为抢夺社区团购市场,各大互联网公司不惜烧钱换增长。由于低价竞争,美团优选、橙心优选、多多买菜在最近受到市场监管部门处罚。

投资人也担心扭亏不久的京东也会步其后尘。财报发布前,包括摩根大通在内的多个投行担心,京东会在社区团购业务上投入重金,从而影响整体毛利。

据财报数据,2020年Q4,营销成本增长26.7%,研发成本增长25.4%,并没有超过收入的增幅。真正成本增长的来自履约费用和管理费用,各增长了34.2%和34.4%,高于营收增幅。

在财报会议上,京东对于社区团购的营收和成本问题,仍没有做出详细的解答。许冉认为,对于四季度社区团购业务营收,仅仅是在国内一两个城市进行了初期的测试,所以获得的营收可以忽略不计。

不过据摩根大通分析,业内对于目前京东社区团购业务看法相对积极。

主要原因在于,京东的社区团购模型更倾向于通过供应链产生价值,最终赢得用户,而不是依靠激进的补贴。除了线下网点,京喜拼拼更多是建立于京东已有的供应链基础上,仓储有京东物流,这降低了前期投入成本。但京东后端的生鲜供应上也几乎处在开始的阶段,后期是否会投入更多人力财力,很难判断。

有投行人士做出推算,假设京东的社区团购业务在2021年产生500万个日均订单(行业领先者为2000万个),每笔订单亏损1元人民币,那么其2021年调整后的每股盈利将比预期低6%,但仍有近40%的同比增长。

京东不止想卖货

2020年以来,京东的三驾马车的另外两驾——京东数科和京东物流,已经在上市路上。同时,京东旗下的达达集团、京东健康也完成上市。京东零售集团的主战略也更为明确。

在财报会议之上,徐雷对京东的业务做出规划。

京东电商的发展遵循三条业务增长线:以3C家电和消费品等成熟业务代表的第一条增长曲线;二是以健康品类和工业品等成长业务代表的第二增长曲线;以创新零售、服务与技术等新兴业务为代表的第三增长曲线。

京东物流 图源/视觉中国

京东物流 图源/视觉中国京东很努力在自营3C家电基础上,改善营收结构,把它的经验和基础设施能力提供给第三方品牌,从而提升第三方服务收入的比例。可以看到,京东Q4的净服务收入达到321亿元人民币,同比增长53.2%,在营收中占比达到新高——14.3%。但是,自营产品的收入比例仍然高达85%。

事实上,尽管京东在财报中特意提到与时尚大牌合做的进展,包括Vivien Westwood, LVMH旗下的JW Anderson等品牌签订了长期合作,也扩展了Prada, Miumiu等品牌的产品品类,但这无法打消业内的质疑。过去一年京东在国际大牌合作中和拓展中表现得束手束脚。

典型例子就是奢侈品电商平台Farfetch(中文名:发发奇)从京东撤出,转投天猫。Farfetch是京东投资的公司,此前只在京东平台有专卖店。今年3月1日,Farfetch宣布正式入驻天猫奢品,并开设官方海外旗舰店。天猫进一步入侵京东的自留地。

徐雷重申京东的三大战略,京东作为以供应链为基础的技术和服务公司,未来将继续以建设供应链技术中台、全渠道以及开放平台生态建设三大战略为重点。

“全渠道”成为京东反复提及的概念。撕掉“零售电商”的标签,这是京东试图建立的新标签。

2020年成立的大商超全渠道事业群,把京东在供应链中台建设及加速全渠道业务发展方面的能力全面整合。

2月26日,京东物流递交港股上市招股书,其中着重提到了京东体系中的“一体化供应链”。京东的诸多业务都是围绕一体化、全渠道来布局。

徐雷也在电话会上指出,“全渠道业务是京东平台上主要消费模式的有效补充。这不仅是京东的重点发展战略,也是所有零售商都要面对和参与的创新课题。我们认为未来全渠道和即时消费模式在不同行业里的渗透率会不断加强,行业空间非常巨大。”

另外,京东还在努力挖掘自己供应链条上的潜力业务。3月11日,京东集团旗下子集团、基础设施资产管理服务商京东产发宣布,完成高瓴资本与华平投资联席领投的A轮融资,融资总额约为7亿美元。交易完成后,京东集团仍是京东产发的控股股东。

“随着用户群体与场景越来越细分和垂直化,下沉市场、银发经济、90后及00后的年轻群体、社区经济以及即时消费的趋势,都为京东展开了广阔的增长空间。”徐雷表示。

京东离它上市之初对标的亚马逊还有很大距离,而国内战场的变幻要求它,必须跳出所谓的护城河,走出一条新路。