原标题:龙头赚得钵满盆满 中小企却联名“抗涨” LED“ 内卷”已现? 来源:爱集微

集微网报道,全球电子行业缺货进入常态化,涨价已成为各行业主旋律之一。而企业涨价,一方面证明上游涨价幅度超过企业消化能力,另一方面也证明企业在与下游的谈判中享有更高的议价权。这也表明,并非所有企业都有能力将成本转嫁。在此前提条件下,“内卷”已悄然开始。作为缺货涨价的“重灾区”之一,传统 LED 行业正在经历“悲喜交加”的产业链变革前夜。

新一轮财报季,曾被划分为“传统”行业的 LED, 以超预期的预增超过众多明星公司,成为了半导体行业本季度主角之一。

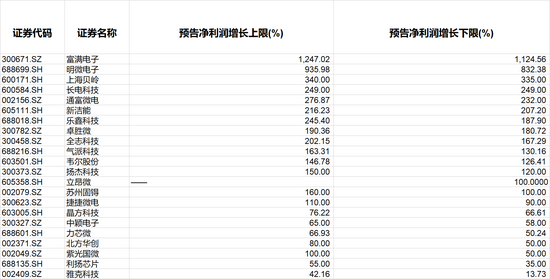

截至 7 月 12 日 18 时的数据显示,根据申万行业(新)分类,在 22 家已发布上半年业绩预告的半导体公司中 ,LED 驱动 IC +封装公司富满电子及明微电子,分别以最高至 1247%、936% 的净利预增数据,排名一、二位,排名第三的上海贝岭净利预增最高则至 340%。

另外根据申万行业(新)分类,包括聚灿光电、雷曼光电等在内的多家 LED 下游应用领域龙头上半年同样业绩喜人。其中聚灿光电、雷曼光电、木林森上半年净利最高预增分别超过 400%、300%、200%。

作为国内电子行业中发展已久细分领域,相较于其他新兴赛道 ,LED 市场规模和行业格局较为稳定,同时从传统观念来看,也是相对比较利基的领域,因此在过去以科技为主导的资本市场中,受到关注较低。而这,也是此次 LED 行业业绩超预期的主因之一。

在缺货涨潮全行业持续蔓延的当下 ,LED 行业自然也不能幸免。作为 LED 产品中最重要的零部件之一 ——LED 驱动芯片,由于在产能抢单中的弱势,成为了缺货重灾区。

从供应方面看 ,LED 驱动芯片主要应用的 8 英寸晶圆制造产能十分紧缺,之后晶圆制造产能紧缺进一步延伸至 12 英寸,目前全行业产能供给普遍有限,同时,以往 LED 驱动芯片在产能抢单中不及 CIS、MCU 等产品强势,进一步压缩了其可用产能。

与此同时,需求端下游应用市场逐步进入上行周期。市调机构 TrendForce 近期发布报告预计 ,2021 年随着整体需求回温,以及上游零组件因短缺涨价 ,LED 显示屏厂商也同步调涨产品售价因应,今年 LED 显示屏市场产值将有望上升至 62.7 亿美元,年增 13.5%。

长城证券 5 月 23 日报告也认为,预期海外市场随着疫情的缓解,市场也将有所恢复,预计 2021 年 LED 显示屏市场规模达 61.3 亿美元,同比增长= 12%。 随着 LED 显示屏行业需求的回暖,行业相关公司业绩有望迎来修复期。

中信证券徐涛、胡叶倩雯 6 月 23 日报告则指出,目前国内疫情总体稳定可控,海外部分地区疫情缓和,短期波动不改长期复苏趋势,传统 LED 产品的需求正积极复苏。同时,看好 Mini/Micro LED 技术为显示领域带来的革命性变化以及为 LED 产业链带来的增长机会。

供不应求之下,涨价成为了各大龙头厂商确保利润的共同选择,驱动 IC 方面,晶丰明源、集创北方等近期均发布价格调整通知函称,自 2021 年 7 月 1 日起上调产品价格;头部厂商如明微电子、富满电子、德普微也频繁提高产品价格。

LED 芯片和应用厂商方面,三安光电、聚灿光电及乾照光电等 LED 芯片厂商均不同程度地调账价格 ,5 月份以来,又有多家 LED 照明大企宣布涨价或二次涨价,包括木林森、公牛集团、大峡谷照明、利亚德、洲明科技 、GE Current、ULT 等。

据 TrendForce 旗下光电研究处 LEDinside 预计,今年 LED 行业涨价潮将会持续发酵。

上游哄抬价格下游腹背受压 技术变革加速“内卷”

就在各家龙头佳绩频传的当下,一批不堪重负的中小 LED 显示器制造商,开始了集体维权。

据行业媒体报道近期称 ,LED 显示屏厂商蓝普视讯 8 日发起一份倡议,抵制恶意哄抬价格扰乱市场秩序的行为和恶意不执行合同而谋取高额利润的企业。

蓝普视讯表示,在与某创业板上市 IC 封装企业的合作中,蓝普视讯一次一次被临时哄抬价格和不执行已经签订的采购合同供货。对此,蓝普视讯最终决定聘请专业律师团队收集证据对其采取必要的法律手段保护企业的合法权益。

目前,对于蓝普视讯所说的“某创业板上市 IC 封装企业”究竟是谁,各有猜测,而此前涨价幅度最高的几家厂商成为了重点怀疑的对象。不过,在事态尚未有进一步进展的情况下,类似的猜测并无实质意义,但其中反映的产业乱象,却值得深思。

LED 产业链主要分为上游 LED 芯片、中游 LED 封装、下游 LED 应用(显示屏、照明、背光),因此最下游的应用商是上、中游涨价的承接者,成本上涨压力下,往往还要面对产品价格上涨,终端客户是否买单的问题。对于市场份额更小的中小型厂商来说,更低的议价权,往往使其成为“夹芯板”,腹背受压。

集微咨询显示行业首席分析师李雷广对此表示,涨价的时候,下游不一定好过,“他们是直面消费者/需求端的,利润被上游的一层层占了,消费者还不一定不买账。”哄抬价格是没有长远想法的小企业的做法,真正的大企业有责任的大企业绝不会这么做,“不是不能涨价,是在一定的合理的范围内涨价。”“也不是一锤子买卖,怎么能光想着涨价呢?”

但他也强调,纯加工型的,或是没有核心技术的厂商,什么时候也不会好。而掌握核心技术的企业,不管价格涨是跌都会不错。事实上,这也是所谓“内卷”的本质,指向的仍是科技行业“横着恒强”的定律。

对于部分中小企业来说,涨价或许仅仅是此轮“内卷”的冰山一角,在加价也可能买不到货的前提下,下游 LED 显示屏行业整体交付能力也受到限制,供给更趋向于利润更高的高端产品,推升行业整体升级,产能将进一步向头部企业集中。

与此同时,在 Mini/Micro LED 等高端显示时代正在快步到来。相比传统 LED 显示 ,Mini/Micro LED 具有高清晰度、高灰阶、高对比 度等特点,显示效果提升明显,将可以满足中小型会议室、教育等更多商用需求,面向的市场潜力也从 LED 小间距时代的百亿级来到千亿级,并将随着成本的下行而逐步兑现。

总结

产业链已进入变革前夜,传统 LED 行业已迎来以技术论英雄的新阶段。哄抬涨价对行业的伤害不可忽视,但对于煎熬中的下游中小企业来说,在抵制行业乱象的同时,真正的生存考验,已近在咫尺。