原标题:中信证券:如何看待贷款利率和债券利率的关系?

贷款利率与债券利率的关系

贷款利率与债券利率存在显著的长期相关性。历史上贷款利率与债券利率的关系比较密切,大的拐点往往保持同步。二者的相关性与银行在金融市场中扮演的角色密不可分:银行在承担全社会信贷投放功能的同时,也是债券市场最大参与者。对于商业银行而言,信贷与债券是银行最重要的两类资产,二者既同时受到银行负债端的影响,又存在替代关系,这就意味着二者的走势具备非常强的正相关性。当然,因为二者之间的不完全替代,也常常会在短期出现一些分歧。

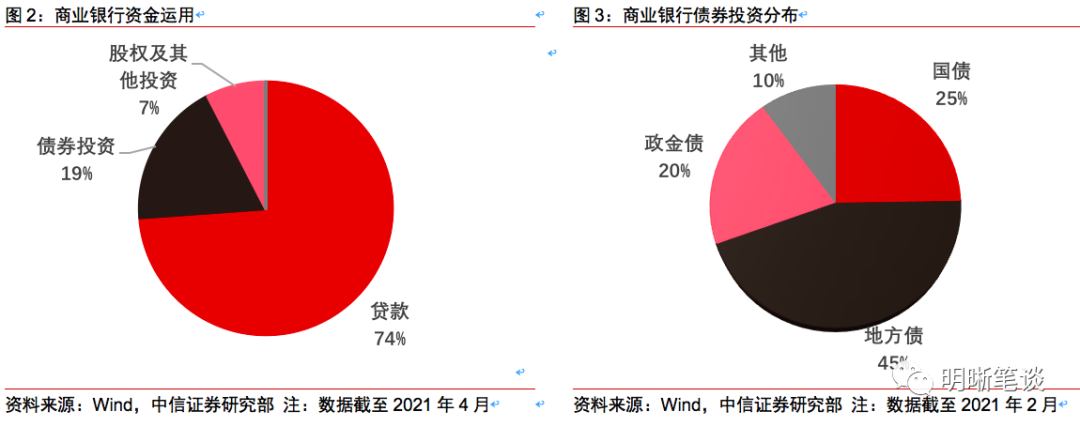

从银行的资金运用层面,大部分资金被用于贷款,债券投资占据次席。根据Wind截至2021年4月最新的数据,商业银行74%的资金被用于信贷业务,19%的资金投资于债券。投资于债券的资金当中,绝大多数用于购买地方政府债(45%),对国债(25%)和政策性金融债(20%)也有比较均衡的配置。随着近年来债券市场的不断扩容,债券投资在银行资产中的比例也越来越高,银行配置力量的影响也越来越大。作为市场化的机构,一旦信贷和债券两种资产之间存在替代关系,那么二者的比价关系将在一定程度上左右银行对于二者的配置比例:当贷款的性价比高于债券时,银行倾向于把更多的资金分配到信贷业务;若贷款的性价比低于债券时,银行可能愿意把更多的钱用来配债。

值得注意的是,银行配置债券并不仅仅关注其表面的利息收益。银行在信贷和债券之间做权衡时,需要把机会成本也考虑在内,考量的是经济利润而非会计利润。一旦考虑了机会成本,那么债券相比于贷款就会比它的票面收益显得更有价值。从税收的角度,国债和地方债的利息收入可以免税,而贷款利息收入需要交纳25%的企业所得税和6%的增值税;从资本占用的层面,国债和政策性金融债不占用银行资本,地方政府债的风险权重只有20%,远低于个人抵押贷款(50%)和企业贷款(100%);从信用风险的层面,国债、政策性金融债和地方政府债都是近乎无风险的资产,而贷款则要面对一定的违约风险。除此之外,还有一些难以量化的因素,例如银行购买地方政府债券能够在一定程度上拉近与地方政府的关系等等。

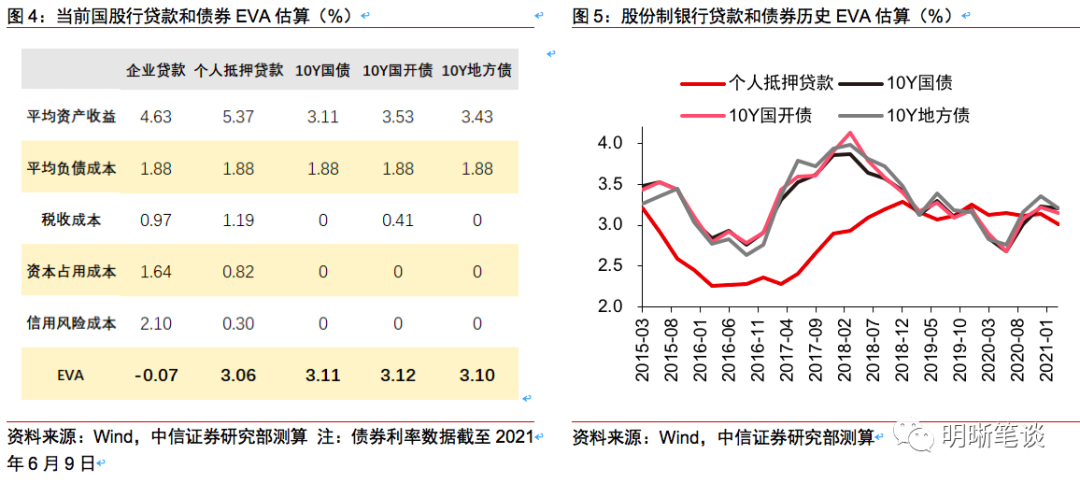

考虑机会成本后,需要使用EVA(Economic Value Added)的概念来大致比较银行贷款与债券的性价比。(很难精确比较,因为存在一些难以量化的因素。)

EVA=平均资产收益率—税收成本率—资本占用成本—信用风险成本

各个指标的选取和计算如下:①企业和个人抵押贷款的收益率来自央行货币政策执行报告公布的金融机构贷款加权平均利率,图4中的债券利率选取当前值,图5中的债券利率为季度平均值;②平均负债成本采用上市国有和股份制银行的计息负债平均利息率进行加权平均;③税收成本率根据利息收入所需缴纳的增值税和企业所得税计算。其中,国债、国开债、地方债增值税率为0,贷款增值税率为6%。国债、地方债所得税率为0,国开债、贷款所得税率为25%。税收成本率=平均资产收益率×增值税率+(平均资产收益率—平均负债成本率)×所得税率。④资本占用成本率=风险权重×商业银行平均ROE×商业银行平均资本充足率。其中,国债、国开、地方债、个人抵押贷款和企业贷款风险权重分别为0、0、20%、50%和100%。⑤信用风险成本是各类资产的违约率或不良率。对于不同的银行而言,平均负债成本、ROE和资本充足率等指标均不相同,导致不同银行在贷款和债券的选择上也并不完全相同,此处仅简化使用商业银行总体指标进行粗略匡算。

测算结果显示,债券利率下行、贷款利率上行之后,利率债相比于贷款的优势在减弱。根据上个交易日(2021年6月9日)的债券利率进行计算,就国股行而言,配置国债、国开债和地方政府债的EVA相差不远,都在3.1%左右,略高于一季度个人抵押贷款的EVA。如果时间回到今年一季度,当时10年期国债收益率的高点在接近3.3%的位置,债券的EVA是显著高于贷款的,现在10年期国债收益率回落到3.1%附近,相比于贷款的优势已经不那么显著了。同时,在紧信用的环境下,二季度贷款利率可能还会延续小幅上行的趋势,贷款的竞争力可能会处于逐步增强的过程。

另一个关键因素在于,利率债的稀缺性也可能会同步下降。这一轮的资产荒和利率下行不在于信贷需求不足,实际上信贷需求还是比较旺盛的。最核心的问题在于政府债券的发行量太少,导致无风险资产的稀缺。从银行对于债券的欠配到欠配逐渐消化的过程中,利率债的配置性价比是在不断下降的。如果政府债或者城投债发行节奏仍然较慢,资产荒得以延续,利率或许还能够在低位震荡。一旦债券供给上来,利率债不再稀缺,再叠加信贷利率的回升,贷款价值提升,银行就会动态调整其在信贷和债券之间的资金配比。

贷款利率的上行趋势

贷款利率的上行趋势在一季度的数据中已经体现得较为明显。一季度贷款加权平均利率同比降、环比增,LPR加点重心上移。一季度新发放贷款加权平均利率、企业贷款加权平均利率、票据融资加权平均利率和个人住房贷款加权平均利率环比上涨0.07%、0.02%、0.42%和0.03%。一季度前三个月贷款在LPR基础上加减点的重心有比较显著的上移趋势:在LPR基础上减点的贷款占比下降,加点的占比上升;加点的贷款当中,加点幅度较大[LPR+1.5%, LPR+3%)和[LPR+3%, LPR+5%)的贷款占比显著上升,说明实体融资成本边际抬升。

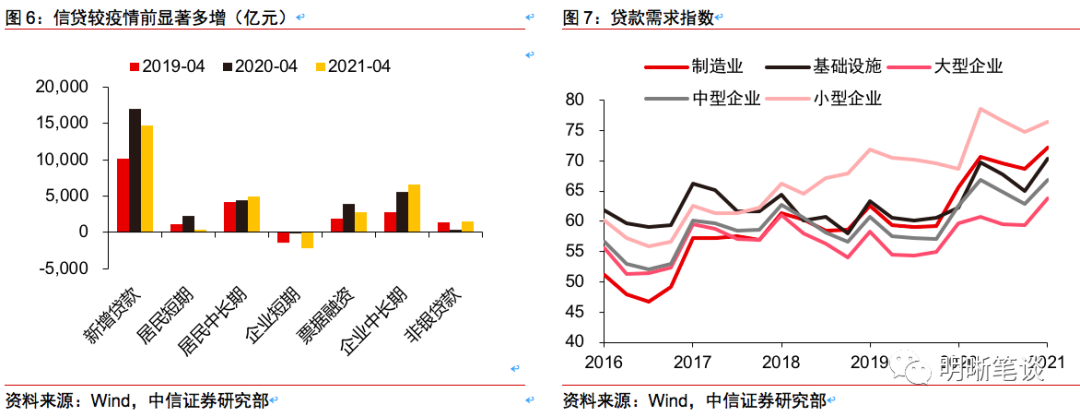

从数据上看,信贷所体现的实体融资意愿仍然较为强劲。受到去年基数效应影响,今年1季度的新增人民币贷款同比增速回落明显,但实际上,与2019年同期相比,信贷的增长依然强势。从结构上看,中长期贷款需求旺盛,显著多增,4月的新增企业和居民中长期贷款甚至均超过了去年同期。在强劲的生产需求的带动下,制造业贷款需求指数创下近年来的新高;大、中、小型企业的贷款需求在一季度均有反弹。

贷款利率上行是经济周期向上,货币政策紧信用的必然结果。从货币供需的逻辑上讲,周期向上,经济向好的时期,前期宽松的货币政策会逐渐退出,货币供应从源头开始逐级收紧;经济活动更加频繁导致货币需求上升,供不应求导致利率上行。另一方面,经济活跃度和企业利润的改善会提升一些主体的信用资质,使进入到信贷市场的低资质主体增多,他们的融资包含更高的风险溢价,会拉高整体的融资利率。

贷款加权利率上行与降低“实际贷款利率”并不完全矛盾。今年的政府工作报告中,对于企业贷款利率即有所表述:“优化存款利率监管,推动‘实际贷款利率’进一步降低,继续引导金融系统向实体经济让利。”央行发布的2021年第一季度中国货币政策执行报告称“继续释放改革促进降低贷款利率的潜力,推动‘实际贷款利率’进一步降低。”对于两个报告中提及的“实际贷款利率”,正确的理解为考虑各类融资费率之后的贷款利率。

不论从逻辑,还是数据所体现的趋势上判断,贷款利率未来仍有上行的空间。

债市策略

对于银行而言,未来配置利率债相比于贷款的优势或将不断减弱,贷款利率回升给予债券利率向上的推力。这一轮的资产荒和利率下行不在于信贷需求不足,核心的问题在于政府债券的发行量太少,导致无风险资产的稀缺。在银行欠配到欠配被逐渐消化的过程中,利率显著下行的同时,利率债相比于信贷的配置性价比也是在不断下降的。如果未来一段时间政府债或者城投债发行节奏仍然较慢,资产荒得以延续,利率或许还能够在低位震荡。一旦债券供给上来,利率债不再稀缺,再叠加信贷利率上行、贷款相比于债券的性价比提升,银行可能就会动态调整其在信贷和债券之间的资金配比,带来利率的上行压力。考虑到近期资金面波动开始上升,贷款利率也处于上升通道当中,债券利率的下行已经面临较大的阻力,3%的关键点位料难以被突破。需要警惕的是三季度开始MLF集中到期会带来的资金面压力以及四季度经济增长动能放缓和海外货币政策收紧的风险。