2021年是“十四五”的开局之年,我国站在五年规划的新起点,但由于新冠疫情困扰全球,国际贸易环境不确定性增加,当前我国经济发展面临不少新挑战。

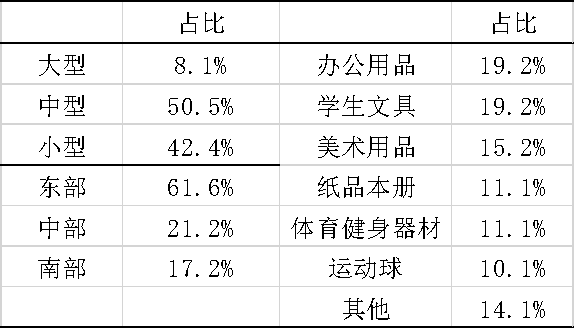

为了了解中国文教体育用品行业企业生产经营现状及趋势,协会组织会员单位对2021年一季度生产经营情况进行了预估调查,共调查样本企业99家。样本分布情况如下表1所示,其中“其他”项主要包括钓具企业和射击器材企业。

对调查样品企业调查数据统计分析如下:

(一)一季度订单增加,市场需求将稳定增长

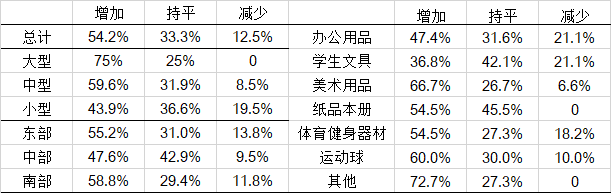

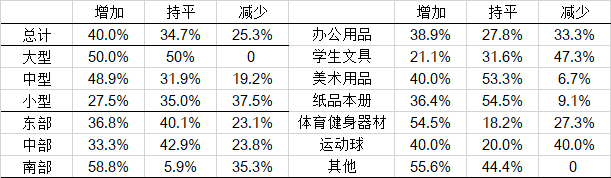

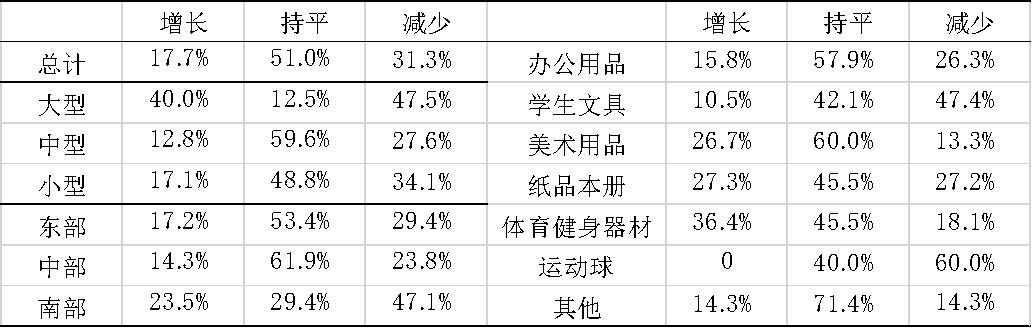

据调查显示,54.2%的调查企业预计一季度订货量同比增加,表示订货量将减少的企业比重为12.5%。2020年,我国是全球唯一一个经济正增长的主要经济体,疫情控制较好,消费需求转旺,带动2021年一季度企业订货延续普遍上涨。从规模和分别区域看,大型企业优于中小型企业,东南部地区的企业优于中部地区企业。从主要产品看,美术用品、纸品本册、体育健身器材、运动球、其他(主要是钓具和射击器材)选择订单“增加”的企业比重都在50%以上,办公用品和学生文具选择“增加”的企业比重在50%以下。

一季度国外订货(需求)量方面,预期增加的企业占40.2%,预期减少的企业比重为19.6%。整体来看,国外疫情还未有效控制,国际采购商向我国下单还比较积极,促进国外订货量增加。从地区看,南部好于东部,且南部和东部预期增加的企业比重大于预期减少的比重,而中部地区预期出口订货减少的企业比重高于预期增加的比重,表示中部地区整体预期出口订货将减少。从主要产品看,运动球和办公用品预期减少的企业比重高于预期增加的比重。

2020年国内消费增长总体乏力,但随着居民生活逐步恢复,市场销售持续改善,将带动我国文教体育用品行业市场需求稳步增长。新型消费快速发展成为消费增长的有力支撑,带动线上购物持续快速增长。根据此次调查结果显示,2021年一季度67.7%的样本企业开通了线上销售,线上销售额预计同比增长35.6%。

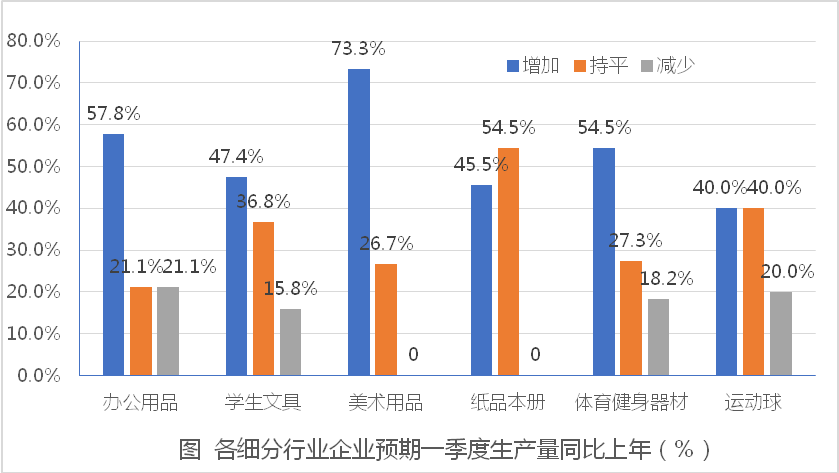

(二)一季度企业生产增长稳中有升,生产经营向好发展

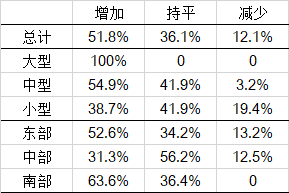

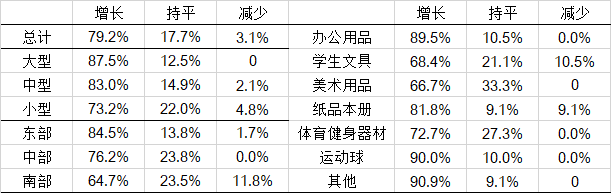

根据调查显示,2021年一季度51.8%的企业表示生产量将增加,仅12.1%的企业表示生产将减少,而36.1%的企业表示生产量可能持平。可见,2021年一季度企业将继续延续2020年四季度生产整体向好的趋势,为全年生产经营奠定良好基础。

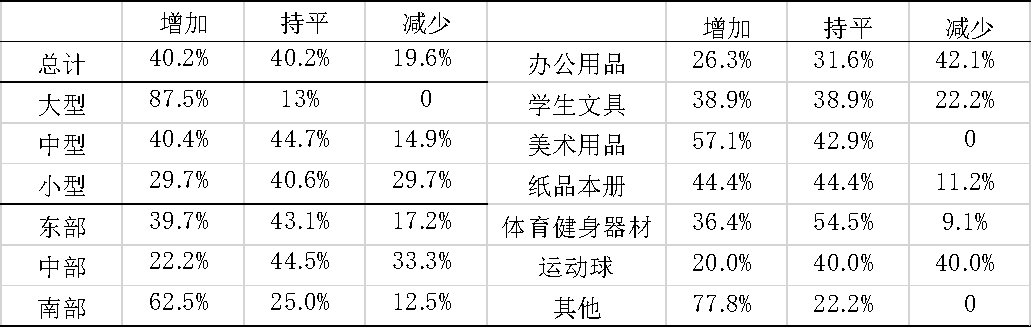

从企业规模来看,大型企业好于中型企业,中型企业好于小型企业,100%的大型企业预期一季度生产量增加,中型企业预期一季度产量增加的比例高于小型企业,显示大型企业生产经营状况更好,抗风险能力比较强。从地区分布看,南部地区企业预期一季度产量增加的比例高于东部地区,东部地区预期高于中部地区。

从分行业来看,美术用品行业企业选择一季度预期生产量增加的比例为73.3%,预期“增长”的企业比例在50%以上的行业依次还有办公用品和体育健身器材。而学生文具、纸品本册、运动球行业预期“增加”的企业比例在50%以下,表明这些行业因新冠疫情及局势变化带来的不确定性压力相对较大。

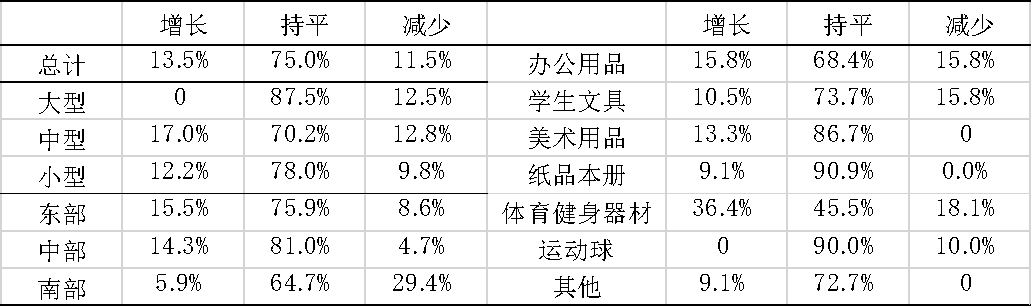

(三)一季度产品销售价格稳中有升,产品库存下降

根据一季度调查数据显示,13.5%的样本企业主要产品的平均售价环比有所上升,11.5%的样本企业选择主要产品售价下降。整体看,一季度企业产品销售价格环比稳中有升。

从企业规模看,大型企业产品售价有所下降,中小型企业产品售价稳定中略有上升。从地区看,南部地区企业产品售价下降,东部和中部地区企业产品售价稳中有升。从产品看,美术用品、纸品本册、体育健身器材、运动球、钓具和射击器材售价稳中有升,学生文具和运动球售价稳中略降。

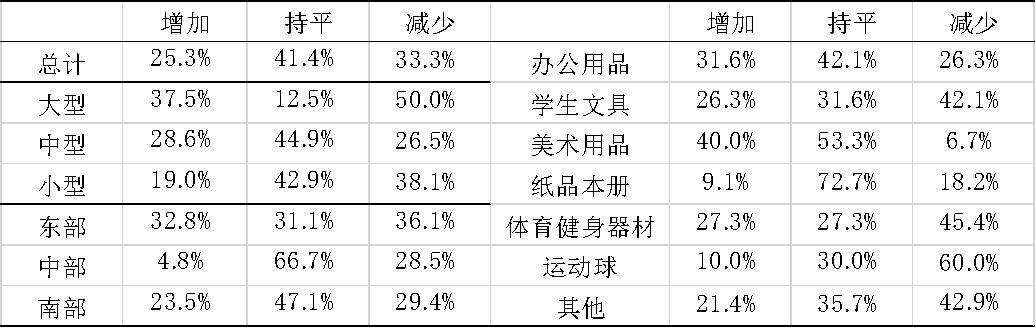

产成品库存方面,调查结果显示一季度产品库存预估同比去年增加的企业占比25.3%,库存下降的比例为33.3%。整体来看,随着经济恢复,市场需求增加,销售更加活跃,一季度企业产成品库存压力预期有所释放。

从细分行业来看,仅办公用品和美术用品行业企业选择产成品库存增加的比重超过减少比重,其余各行业企业都是选择减少的比重超过选择增加的比重。

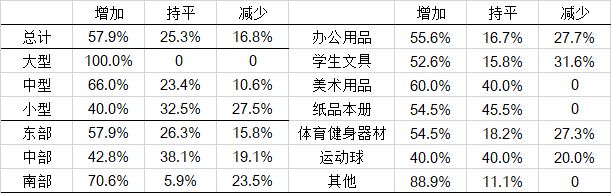

(四)一季度营业收入增加,企业效益有所改善

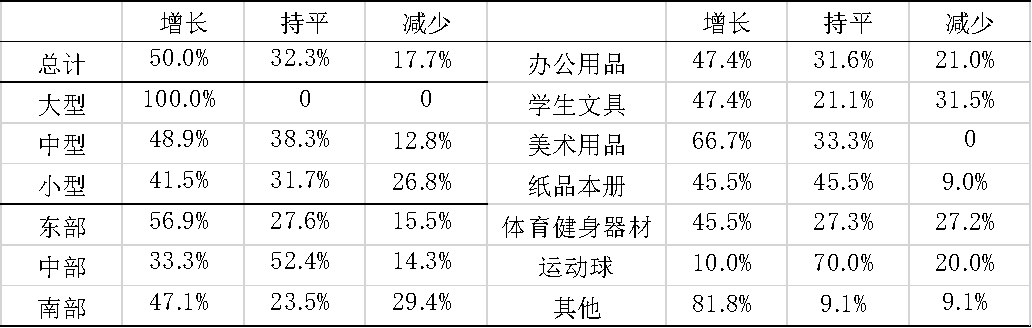

调查结果显示,选择一季度营业收入增加的企业所占比例为57.9%,选择减少的比例为16.8%,显示整体上企业对今年一季度市场预期较好,销售收入将增加。

从企业规模看,所有大型企业都表示一季度营业收入将增加,而中小型企业中有部分企业表示营业收入将减少。从区域看,南部地区选择增加的企业比重最高,中部地区选择增加的企业比重最小,但仍高于其选择减少的比重。从细分行业看,钓具和射击器材行业选择增加的企业比重最高,且没有企业表示营业收入将减少;其次是美术用品行业,六成样本企业表示营业收入将增加,四成企业表示将持平;在这些行业中,运动球行业选择增加的企业比重最小,说明运动球行业整体形势相对较差。

企业盈利方面,40%的样本企业表示一季度利润将同比增加,25.3%的企业表示利润同比将减少,显示一季度企业整体盈利将趋好,企业效益有所改善。但选择利润增加的企业比重远低于选择营业收入增加的企业比重,显示企业虽然营业收入将较大增长,但利润却仅能小幅上升,企业经营压力仍然较大。

从企业规模看,大型企业效益最好,中型企业效益较好,小型企业困难最大,利润呈负增长。从分布地区看,南部地区企业盈利情况最好,东部企业盈利情况次之,中部企业盈利情况最差。

2020年以来,因受疫情影响,我国工业企业利润总额较上年同期出现明显下滑。但随着国家出台了各种利好政策,如大规模减税降费、降低企业用电、用地及租金成本等惠企政策,有效降低了企业成本费用;同时临近2020年底企业生产产品销售价格开始回升,出现翘尾行情。进入2021年,政策利好效应仍然存在,工业企业利润恢复态势得到延续,企业效益继续改善。然而,国内外环境仍然复杂多变,全球货币宽松导致通货膨胀,原材料价格大幅上涨,企业盈利持续稳定增长仍面临较大压力。预计2021年,我国文教体育用品行业利润有望延续稳定增长态势,但总体上行空间有限。

(五)一季度原材料购进价格快速上涨,生产成本压力加大

据调查结果显示,79.2%的企业表示一季度原材料购进价格上升,仅3.1%的企业反映原材料价格下降。整体来看,目前企业生产用原材料价格普遍快速上涨,这主要是由于全球疫情蔓延严重,进口的大宗商品原材料短缺,叠加全球货币宽松效应,导致原材料价格大幅上涨,企业生产成本增加。

(六)原材料采购量增加,库存稳中略升,备货积极性减弱

一季度原材料采购量方面,50%的样本企业表示采购量将有所增加,虽然一季度包含春节假期,但今年各地方政府都鼓励就地过年,人员返乡率低,因此企业生产和原料采购意愿都比较强。

从企业规模来看,100%的大型企业预计原料采购量增加,小型企业选择增加的比重最小。从地区看,东部地区一般以上的企业预计一季度原材料采购量增加,中部地区这个比例只有三分之一。从行业看,钓具、射击器材和美术用品行业原材料采购积极性比较高,而运动球行业原料采购量稳中下滑。

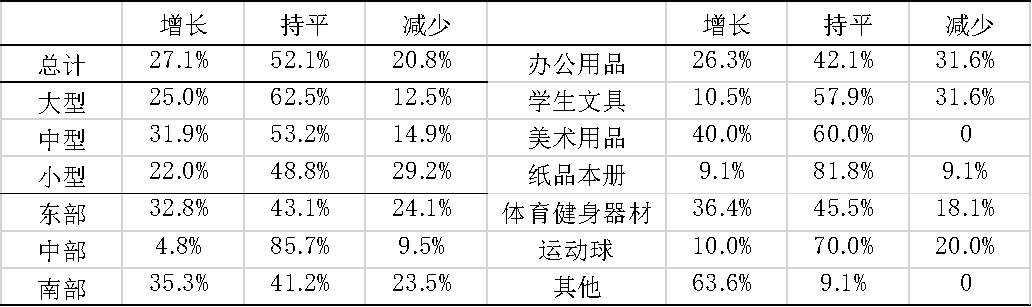

27.1%的企业预计一季度原料库存量增加,20.8%的企业预估原材料库存下降。整体上看,预计一季度企业原材料库存稳中略升。从各细分行业看,企业备货的积极性普遍不高,这可能跟当前国内外经济形势存在诸多不确定性以及原材料价格快速上涨等因素有关。

(七)一季度生产经营人员数量呈继续下降趋势

据调查显示,一季度企业选择员工减少的比例为31.3%,高于选择增加的企业比重,表明整体上企业生产经营人员数量有进一步下降的趋势。从企业规模来看,大型企业出现两极分化,40%的企业员工数量将增加,近一半的企业员工数量将减少。从行业看,运动球行业减员最严重,其次是学生文具和办公用品,美术用品和体育健身器材行业人员数量将稳中有升。

一季度企业员工减少从短期看主要原因是春节原因员工提前返乡、部分人员节后不再返城以及疫情引起的不确定性使部分企业精简人员提高生产效益所致,从长远及深层次看,与我国人口老龄化、年轻人口数量减少以及90后和00后年轻人不愿去工厂从事生产岗位工作有关。预计未来这一问题还会日益凸显。

(八)科研投入经费增长,转型升级步伐加快

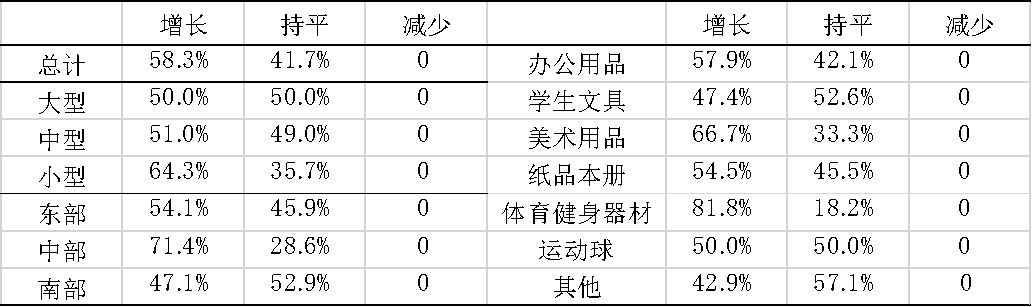

根据一季度调查结果显示, 58.3%的企业选择了科研投入经费将增加,没有企业选择减少科研投入经费,体育健身器材企业的科技投入意愿显著高于其他行业企业。从企业规模看,小型企业中选择增加投入科研经费的比重为64.3%,高于大中型企业。从地区看,中部地区选择增加科研投入的企业比重最高,其次是东部地区,经济最发达的南部地区选择增加科研投入的比重最低。可以看出,我国文教体育用品行业正处于转型升级阶段,创新发展将成为十四五期间的关键词,企业逐渐意识到只有不断创新才能发展,采取同质化竞争、价格战等经营模式的企业将在市场中逐渐被淘汰,相比较科技投入领先的大中型企业及经济发达地区,小型企业和经济发展相对滞后的中部地区企业危机感尤其加重,科技投入意愿增强。

(九)预计一季度出口保持稳定,出口面临下行压力

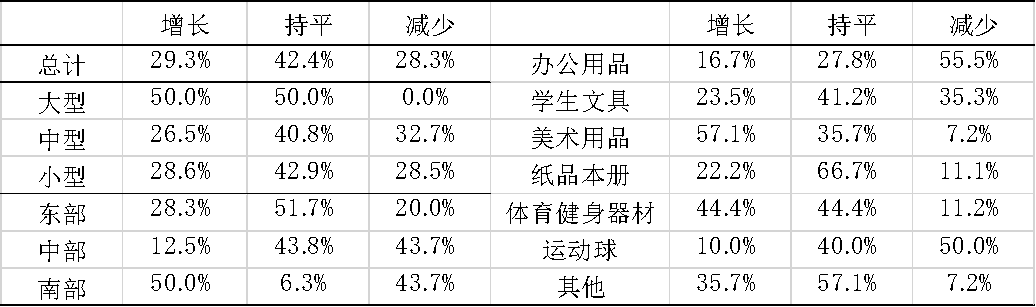

预估一季度出口额同比去年同期增长的企业比例为29.3%,预估减少的比例为28.3%,整体上看一季度出口基本保持稳定。从企业规模看,大型企业出口普遍持平或增长,中小型企业稳中有降。从细分行业看,出口呈现分化趋势,美术用品、体育健身器材、钓具和射击器材出口预期较好,其他细分行业出口预期下滑。

2020年我国文体用品行业出口整体小幅增长,2021年一季度出口预期也基本稳定,预计2021年全年出口整体仍将保持稳定或小幅正增长,但各细分行业的分化继续加大。从未来趋势看,我国文体用品行业出口仍然面临较大压力。一是人民币持续升值给出口企业带来较大困难,人民币兑美元持续且快速升值对出口外贸企业造成负面冲击。二是出口存在较大不确定性和不稳定性。当前疫情仍面临在全球持续蔓延、世界经济衰退的局面,贸易保护主义和单边主义抬头,贸易战导致贸易壁垒增多,这为我国文体用品企业继续保持现有产品出口优势、开拓新的国际市场带来了新的考验。

总体来看,此次调研显示我国文体用品行业绝大多数企业生产经营稳步恢复、总体趋势向好,但同时对存在的问题和风险需引起足够重视并积极应对,尤其要依托我国强大的“内循环”为主和“外循环”为辅的“双循环”优势,及时调整经营战略,推动企业转型升级,为我国文教体育用品行业 “十四五”的发展开好局、起好步。