原标题:《街舞4》带火饰品市场,品牌借力直播能否成为饰品界“花西子”?

图片来源:pexels-lalesh aldarwish

图片来源:pexels-lalesh aldarwish沉寂了许久的综艺市场终于在Q3迎来了活力。《脱口秀大会4》再度点燃大众的喜剧热情,《这!就是街舞4》(以下简称《街舞4》)则给潮流文化添了把火。

8月14日,《街舞4》首播后,连续三天登顶综艺热度榜TOP1,热度峰值463万更是创下了2021年度综艺灯塔热度新纪录。

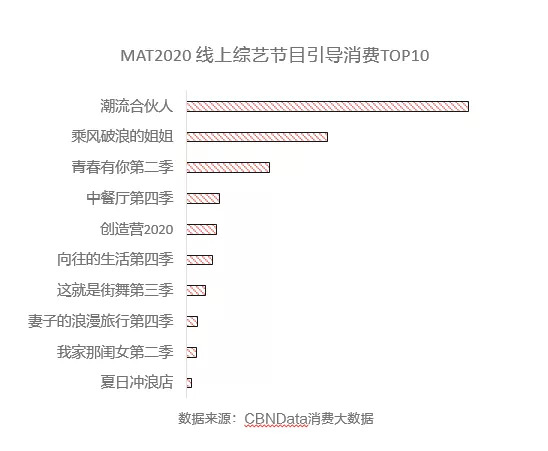

除了节目本身受到热议,选手和导师们的各种同款也成为粉丝追风的对象。根据CBNData星数2020年发布的《明星消费影响力年度报告》,《街舞3》位居综艺节目引导线上消费的第6位,带货能力不可小觑。

图片来源:CBNData星数《2020年度明星消费影响力报告》

图片来源:CBNData星数《2020年度明星消费影响力报告》CBNData注意到,在《这就是街舞》的官方淘宝旗舰店中,售价99元的战队项链、导师同款吊坠以及79元的战队徽章都成为了热销商品。

强大的带货潜力也让不少潮流饰品品牌也赶来蹭热度。

时尚品牌Calvin Klein腕表首饰与节目合作,以各种街舞圈经典元素为灵感推出潮流联名礼盒;原创设计师潮牌BABAMA除了推出节目联名款,还邀请第三季的夺冠热门选手布布充当该联名合作系列的形象大片主角。

品牌在综艺节目层层加码,潮流饰品的风口开始劲吹了?

近年来,以街舞、说唱等小众形式为切口的爆款综艺,不仅让多样的街头文化逐渐破圈,也带火了诸多潮流商品。蓬勃生长的Z世代消费者和代表着个性表达的潮流文化不谋而合,撑起了广阔的潮流饰品市场。

线下新饰品品牌受资本青睐,千亿市场等待挖掘

实际上,在新消费浪潮来袭之下,饰品赛道的确正在迎来新的机会。

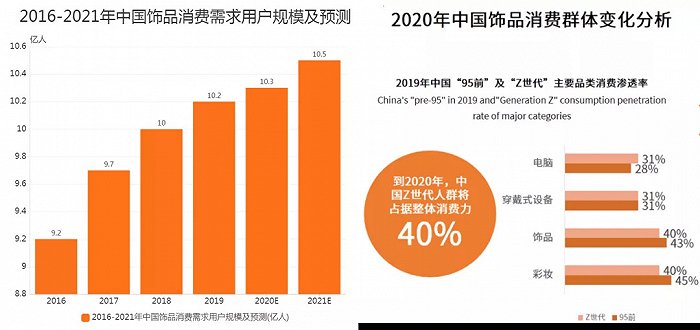

艾媒咨询数据显示,2021年中国饰品消费需求用户规模预计将达到10.5亿人次,市场规模达两千亿以上,且每年保持近20%的增长。而随着Z世代的到来,95后、00后逐渐占据饰品消费主力。据估计,中国Z世代人群占首饰行业整体消费力的56%,饰品正在成为Z世代消费者的新刚需。

高涨的消费热情为线下饰品品牌带来了可观的受益。

根据界面时尚报道,饰品集合店品牌ACC超级饰在二三线城市店铺的月销售额均值在50万元上下,一线城市核心门店业绩可达100万元/月;仅在上海环球港开设了一家门店时的洋葱仓库,月均销售额也达到了100万元上下。36氪也曾披露过BA饰物局店铺月销售额在50万上下,部分一线城市门店可以达到80万元到100万元。

线下新饰品品牌的亮眼表现也让资本嗅到了新的商机。

2020年开始,BA饰物局、THEYKNOW、ACC超级饰等数家新品牌在2020年开始相继受到青睐。其中比较引人注目的是2020年成立的ACC超级饰,在今年5月获得近1亿美元的融资后,迅速官宣了新生代明星欧阳娜娜为代言人,风头一时无二。

CBNData注意到,这些新锐品牌虽然明显将重心放在线下,但也同时开设了线上门店,线上的饰品生意是否同样吃香呢?艾媒咨询数据显示,中国消费者最常购买饰品的渠道中,网络旗舰店/品牌官网等线上购物颇受欢迎。2020年9月中国消费者购买饰品线上渠道分布中,传统电商购买渠道依旧优势明显。

线上直播间饰品消费大涨,哪些品牌频频发力?

线下饰品消费一片大好,线上表现也尤为亮眼。

以直播间为例,淘榜单数据显示,2021年7月,在上架商品数量增幅变动并不明显的情况下,饰品在直播间的月成交额同比去年同期,增长超过45%。此外,2021年1月~7月在天猫淘宝直播上购买饰品的90后用户数量,增幅近60%,00后的用户数量增幅也高达30%。

此外,直播间消费者对于高价饰品的接受度也在一路攀升。从销售额上看,2020年10元以下是占比最高的价格区间带,约为25%。到了2021年,该价格区间带的占比下降了近10个百分点。100元~300元和2000元+,则成为了两个销售额占比最高的价格区间带,均接近20%。

这些变化无疑为饰品品牌创造了机会。

一个更为直观的现象是,头部主播们今年在饰品上的带货频率明显增加。根据淘榜单统计,2020年,李佳琦单月上架饰品的链接数不超过5个,不少月份甚至没有上架一款饰品类产品。而从今年3月开始,李佳琦直播间每个月平均上架20款品牌饰品,选品数量大幅提升。饰品类商品在主播直播间上架的频率增加,不仅侧面证明了该赛道的消费潜力,也透露了不少品牌想要迅速抢占线上渠道的野心。

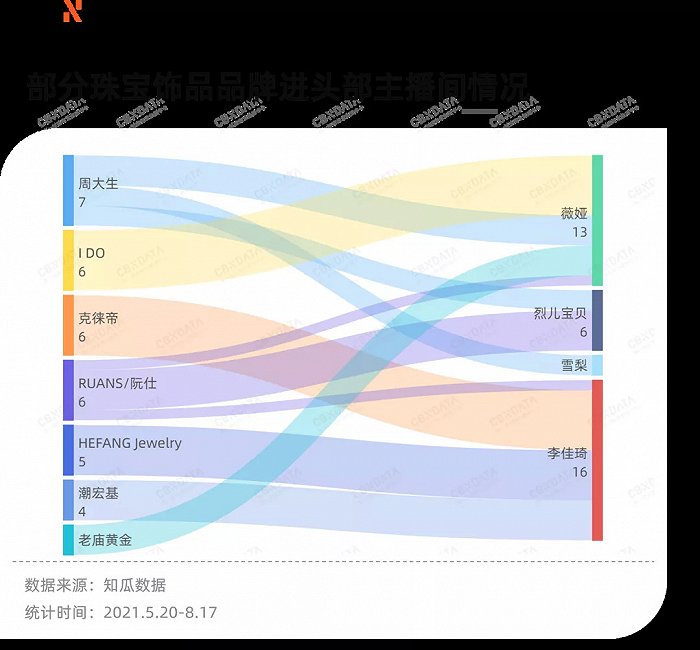

当直播成为重要的销售渠道,老牌的饰品品牌纷纷开始借力起飞。除了积极进行自播,以何方珠宝、I DO、周生生等为代表的饰品品牌成为了主播直播间的常客。CBNData发现,品牌在进行主播投放时,大致呈现两种不同的策略打法。

第一种是频繁进入某位头部主播,形成绑定效应,I DO、克徕帝、何方珠宝正是这一策略的忠实贯彻者。

近3个月以来,I DO 曾6次进入薇娅直播间,平均两周一次的频率不仅刷足了品牌存在感,而且带来了可观的销量。知瓜数据显示,I DO共在薇娅直播间上架10款商品,其中薇娅珠宝节带货的一款钻石项链当晚GMV便超千万。

同样6次进入李佳琦直播间的克徕帝一共上架16款商品,总体GMV超7000万,这一数据几乎是品牌85次的自播GMV的近5倍。可见这种“锚定一人”的打法虽然意味着目标用户有所局限,但对于国内一些轻奢饰品品牌无疑是颇具性价比的选择。

图片来源:知瓜数据

图片来源:知瓜数据第二种则是致力于集齐头部、腰部等多类型主播,最大程度触达不同阶层的消费者。周大生、老庙黄金、京润珍珠等均选择了此类打法。以周大生为例,除了薇娅,烈儿宝贝、雪梨、张大奕等头部主播外,是静静JING、安雪姐等几十万粉丝数的腰部达人也赫然在品牌的关联主播名单中。

将“广撒网”策略应用得更为娴熟的品牌要属阮仕。作为为数不多先后进入薇娅、李佳琦直播间的品牌,阮仕的关联主播类型尤为丰富,从主持人李湘、汪涵到演员张馨予、胡兵,再到垂类红人龙梓嘉均有涉及。

无论是线上还是线下,从百元以内的饰品到贵价珠宝,饰品赛道的欣欣向荣已然肉眼可见。

对于新锐饰品品牌而言,了解并且接近年轻人是大牌们尚且还不具备的优势,在饰品中加入属于Z世代的个性化表达,也成为此类品牌迅速破局的关键。只不过,对于老牌饰品品牌,直播带货明显已经成为补充线下门店的重要渠道,而一些新锐品牌的直播卖货潜力似乎还未得到充分挖掘。

直播间能否诞生饰品界的“花西子”,还需要更多新锐品牌入局掘金。