原标题:13年366倍的申洲国际,还是个好标的吗?

世道真是变了。

一家做服装代工的企业,市值能够做到3000多亿港元,申洲国际堪称一个神话。另一个代工神话则是,电子烟行业的思摩尔国际。

不同于思摩尔国际的资本坦途,申洲国际的资本市场之路要坎坷得多。

2005年上市后两三年内,申洲国际像其他纺织公司一样,并不受市场待见,股价徘徊在1-2港元之间。2008年金融危机爆发,其股价更是一度跌到0.552港元。

但它也迎来一个翻身的机会,北京奥运会。申洲国际给了市场一个大惊喜,当年营收增长约30%,净利润大增71.89%。2009年其股价暴涨599%,从此一发不可收拾。截至5月25日,其股价达202.2港元,自2008年最低点以来涨幅高达366倍。

申洲国际为何如此强势?纵览其发展历程,先是于1997年凭借“在20天内交付35万件针织衫”,拿下了优衣库这个长期大客户;后于2002年,将产能由休闲服饰扩展至运动服饰,拿下Nike、Adidas、PUMA三巨头,及时搭上增长更快、利润更高的细分赛道。

申洲国际的营收由2008年的48.23亿元增至2020年的230.31亿元,净利润则由7亿元增至50.83亿元,年复合增长率都在两位数以上。

运动服装的高毛利,以及申洲国际对服装面料的持续创新,使其盈利能力持续提升,净利率保持在20%以上,远超代工行业平均6%的水平不说,甚至还高于大客户Nike的净利率。这是其成为一代牛股的关键。

但需要注意的是,随着国际运动品牌巨头增速放缓,以及在国产运动品牌强势崛起,申洲国际的天花板正在浮现。近期的“新疆棉”事件,或将成为分水岭。

/ 01 /13年366倍,申洲国际的代工神话

代工出牛股。自2005年上市后两三年内,申洲国际股价都没有出现大幅上涨,2008年金融危机下股价下跌至最低点,仅0.552港元。

但赶上2008年奥运会的东风,申洲国际业绩大幅提升,股价开启强势反弹,一路向上。截至5月25日,其股价达202.2港元,自2008年最低点以来涨幅高达366倍。

宁波的制造业强手如云,不过申洲国际如果说第二,恐怕没谁敢称第一。

2008年申洲国际营收48.23亿元,同比增长超30%,净利润为7亿,同比大增71.89%。到2020年,营收已经高达230.31亿元,净利润达51.07亿元,相对2008年分别增长3.78倍和6.31倍。净资产收益率极高,自2012年以来维持在20%左右。

与此同时,资本市场对其估值水平也在不断提升,2008年最低价估值不到3倍,如今达到44倍PE。在港股市场上,一家代工厂享受如此高估值,并不多见。在整个港股市场上,该估值也处于前10%之内。

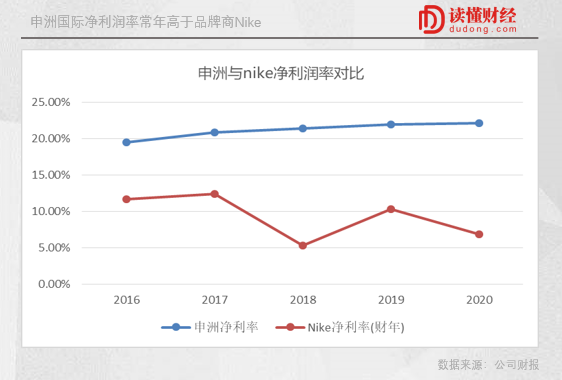

在高增长之外,申洲国际最为市场津津乐道的,莫过于其净利率水平甚至超过了大客户Nike。近年来,申洲国际净利率水平不断提升,2020年净利率达到了22.07%。而Nike,除个别年份外,净利率基本保持在10%以内,2020财年仅6.79%。

实际上,因为微笑曲线的存在,大部分人印象中,制造业附加值低,代工赚的都是辛苦钱。举个极端的例子,为Prada、Coach等大牌生产包具的代工企业时代集团,其净利率也只有4%左右。

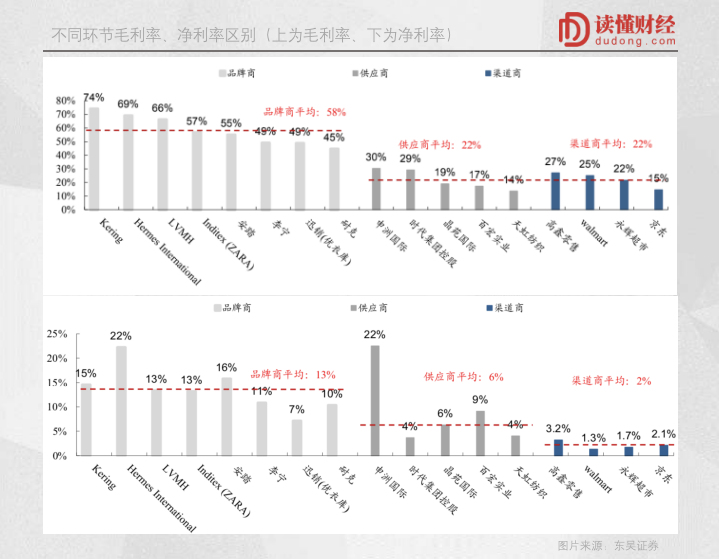

消费品的价值主要在品牌商环节是个共识。部分品类,品牌商是产业链中利润空间最大的一环,纺织服装赛道是个典型。

如图所示,品牌商是利润率最高的环节,毛利率通常高达50-70%,净利率可达10-20%。这意味着10元的东西,品牌商的进货成本/生产成本仅5元左右。品牌商的净利率也高于其他环节,平均在13%左右。而在毛利率与净利率之间,有大约40-50%的费用率,其中绝大部分是销售费用。

供应商环节,也就是代工企业的整体利润率明显低于品牌商环节,高于渠道环节。通常而言,上游供应商的毛利率在15%-30%,净利率在5-10%。净利率超过品牌方,高达22%的申洲国际是个绝对的另类。

这种情况,虽然与Nike“轻资产运营”模式,将生产及大部分销售工作外包有关,但也可以看出,申洲国际强大的盈利能力。也正是基于此,市场给予这支代工股高估值。

/ 02 /代工牛股是怎么炼成的?

申洲国际何以从一家不受重视的代工股成为涨幅惊人的大牛股?

纵览申洲国际发展史,拿下优衣库订单是一个关键节点。

优衣库创始人柳井正在其自传《一胜九败》中提到,早期摇粒绒衫的生产流程:从日本东丽公司买原料,在印度尼西亚纺成丝,然后到中国进行纺织、染色和缝制。

但申洲国际把这一流程大大缩短了,凭借的是其纵向一体化生产体系。从纱线采购、纺纱、织布、印染到制衣和包装运输,所有环节均在体内完成。

这样做的好处不止在于,生产效率提高,相比传统供应链模式成本更低、交货更快。更重要的是,在纺织业中,面料是附加值最高的一个环节,却需要较大的研发和设备投入。

因此,对服装代工企业来说,想要获得更高利润率,同时提升对订单的反应能力,覆盖面料等上游环节的纵向一体化是十分必要的。

时至今日,纺织业的纵向一体化并不罕见,但在千禧年前后,申洲国际的纵向一体化战略颇具优势,是拿下优衣库订单的关键。当时的申洲国际在20天的时间里,快速完成生产35万件成衣的订单,从此与优衣库深度绑定。

纵向一体化和优衣库的合作只是基础,真正奠定申洲国际牛股地位的是,其抓住了运动服装赛道。

运动鞋服是个高速增长的黄金赛道。Euromonitor统计显示,2007-2017年全球运动鞋服销售规模由1762.7亿美元增至3001.5亿美元,CAGR为5.47%,同期全球鞋服整体销售规模CAGR仅为1.67%。

与此同时,运动鞋服更是一个马太效应极强的赛道,行业集中度不断提升。Euromonitor统计显示,全球运动服饰CR5由2013年的30.6%提升至2018年的35%,其中Nike和Adidas两巨头市占率提升幅度显著高于其他品牌。

运动服装赛道的这两个特点,是申洲国际业绩强劲增长的核心原因。申洲国际的运动服装代工大客户为Nike、Adidas和PUMA,均是头部品牌。根据财报,近两年其前四大客户的收入占比均在80%以上。

这些头部品牌充分受益运动鞋服的火热行情和集中度的提升,也带动了申洲国际的不断增长。

为了绑定与优质客户的长期合作,申洲国际还先后为Nike、Adidas建设专用工厂,给它们提供“拎包入住”式的代工服务。

实际上,这些大牌一般也不会轻易更换核心供应商,因此申洲国际客户关系稳定,且前四大客户收入占比还在不断提升,由2018年的77%提升至2020年84%。

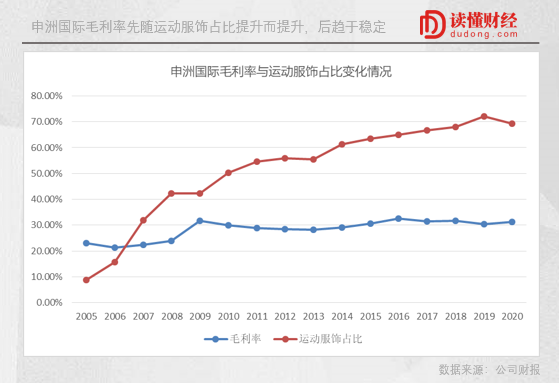

此外,这些国际大牌毛利率水平较高,愿意为稳定的供应链支付相对高的利润,叠加相对应的研发和规模优势,因此我们也可以看到,申洲国际毛利率初期随着运动服饰占比提升而提升,之后稳定在30%-32%间,远高于其他代工企业。

另一方面,申洲国际的高净利率,以及高回报率,也与这些大客户有关。

对于纺织业来说,费用控制是核心。一般情况下,代工厂需要寻找大量客户,销售费用是最难控制的一项。但申洲国际核心客户稳定,销售费用占比极低,仅1%左右。

这一点我们也可以在刚刚A股上市的Nike鞋履代工商,华利集团(销售费用率1.4%左右)身上看到。至于另外几项费用,一家代工厂只要老老实实做代工,占比也不会有大变动。这也是申洲国际净利率如此之高的核心原因。

这些原因综合起来,共同造就了其代工牛股神话。

/ 03 /天花板隐现,申洲国际还是个好标的吗?

某种程度上,申洲国际成功很难复制。纺织业转移的时代红利下,申洲国际凭借纵向一体化优势拿下优衣库订单,积累大客户经验并拿下运动品牌三巨头,并凭借费用控制及税收政策等最大化利润,实现连续二十年的高增长高回报。

但时至今日,申洲国际还是一个好标的吗?

从根本上讲,纺织行业始终是朝阳行业,面料科技和生产机器的持续创新,是代工厂的核心竞争力。在这一点上,申洲国际仍保持着强大优势,但我们也应看到服装代工龙头的“局限”。

2017年底,申洲国际市值突破千亿港元,成为中国体育制造业市值最高的公司。截至5月25日,其最新市值突破3000亿港元,期间涨幅超过200%。这一涨幅远高于Nike同期130%的涨幅。

而近年来,国内运动品牌迅猛崛起。其中,安踏体育在2017年底市值仅900亿港元左右,随后超越申洲国际,目前市值高达4222亿港元,涨幅超过3倍;李宁期间涨幅超过9倍,特步国际涨幅超160%,均高于Nike涨幅。

可以看到,随着大客户增速放缓,以及在大客户重点市场(中国)上,还要面对国内运动品牌强势崛起,申洲国际也正在隐隐看到天花板。

最近的“新疆棉”事件,或将成为分水岭。这一事件,申洲国际的四大客户全部牵扯其中,目前处于冷处理阶段。这一事件会对这些客户销售额有短期影响,事实上4月销售额的确大幅下滑,但Nike们认为将很快恢复正常,Adidas仍预测中国市场是主要增长动力。

但“新疆棉”最大的影响并不在于零售额的短期变化,而在于品牌层面,公众的舆论压力会在一定程度上限制Nike们未来在国内的营销推广活动,在更大的层面影响申洲国际客户在国内的业绩。

至少在这次事件中,国内运动品牌表现都相当不错。目前,申洲国际约三分之一的代工产品在国内销售,一旦大客户业务受到影响,其业绩也将出现不利变化。

对于“新疆棉”事件,申洲国际认为在不利情况下,可以将产能转向国内品牌。但这显然不太现实。

申洲国际主打高端代工,承接的大多是国际大牌的单子,虽然也拿下部分安踏、李宁的订单,但占比较低。

在国内运动品牌格局中,安踏、李宁从溢价能力上仍难比Nike、Adidas。申洲国际的高价代工如何迎合国产运动品牌的发展是个问题。

如果申洲国际选择大量承接国内运动品牌订单,双方的盈利能力至少有一方要被削弱,这势必影响市场对公司的估值。更何况,国内纺织业产能过剩,安踏、李宁或许更愿意自己培养供应商而非选择更强势的申洲国际。

目前,申洲国际仍稳步增长,股价更是一路向北。但其天花板若隐若现,不妨让子弹飞一会儿。