原标题:身价百亿却拖欠3.7亿分手费,金科股份黄红云成被执行人

5月24日,金科股份发布公告称,经与公司实际控制人黄红云核实,媒体报道“黄红云被执行超3.7亿元”系其2017年与前妻陶虹遐女士离婚涉及的部分财产分割未完成而引起的分歧。

天眼查显示,5月20日,现任金科控股董事局主席的黄红云新增一条被执行人记录,执行标的金额3.72亿元,执行法院为重庆市高级人民法院,案号为(2021)渝执10号。

5月17日发布的2021年新财富500富人榜中,黄红云家族以95.3亿元财富位居榜单第457位。有投资者发出疑问,为何身价百亿却不愿意支付分手费?

雷达财经梳理发现,在离婚后,陶虹遐依然支持黄红云,在与融创的股权争夺战中,陶虹遐与黄红云结成一致行动人,最终融创退出。

另值得关注的是,2020年三季报显示,金科股份还踩中两道“红线”,到了年末,三道红线却已全部“达标”,这引发了市场对公司财技的质疑。

百亿富豪遭追讨分手费

金科股份公告称,公司实控人黄红云表示,其本人完全有能力且有意愿积极、快速履行解决陶虹遐女士向法院提出的前述申请事项。作为金科股份实际控制人,其个人及其投资的其他公司与金科股份在经营上完全独立,从未占用金科股份的资金及资产。

黄红云和陶虹遐原系夫妻关系。

公开资料显示,金科地产于1998年由黄红云家族在重庆创立,是一家专注于房地产开发与销售的企业集团。据重庆商报报道,在创业之前,黄红云是从重庆涪陵的大山中走出来的,做过泥瓦匠,干过包工头。

2011年金科股份借壳ST东源在深交所上市。上市之初,黄红云、陶虹遐夫妇直接或通过金科控股间接持有公司约48.27%股份。2016年8月,黄红云辞去了金科股份董事长职位,但并未明确其辞职的原因。

根据多家媒体报道,徐翔操作股市一案,涉及到数家上市公司的董事长、实控人联手操纵股票,时任金科股份董事长黄红云名列其中。

2017年3月31日,金科股份对外披露,公司实际控制人黄红云和陶虹遐经友好协商,已办理离婚手续、解除婚姻关系,并于公告当天签署了《一致行动协议》。

依据双方相关约定,黄红云和陶虹遐双方解除婚姻关系后,其各自持有本公司股份、金科控股股权归各自所有。同时,陶虹遐同意成为黄红云一致行动人,在处理金科股份经营发展且根据公司法等有关法律法规以及本公司章程需要由股东大会、董事会作出决议的事项时均保持一致行动。

《一致行动协议》生效后,金科股份实际控制人由黄红云、陶虹遐变为黄红云。若陶虹遐持有的股份若需转让,须优先转让予黄红云。

这次与前妻“协商”同进退,被视为金科股权保卫战的一部分。

2016年9月21日,孙宏斌的融创中国宣布以40亿元认购金科股份非公开发行股票9.07亿股,占后者扩大后总股本16.96%。3个月后,融创中国公告再次透过公开市场收购3.3亿股金科股份,至此融创间接合计持有金科1.237亿股,约占其已发行股本的23.15%,逼近黄红云一致行动人的26.24%。

到2018年10月,融创通过旗下子公司持股上升至27.67%,首次超过了黄红云家族,成为金科股份第一大股东。为了阻击“野蛮人”孙宏斌,黄红云随即选择与当时持股2.31%的女儿黄斯诗结成一致行动人,以29.9925%股份夺回第一大股东位置。

股权争夺大战之外,孙宏斌派驻两名董事到金科股份,对金科董事会的各种议案,投下了十来次反对票,不过并未撼动黄红云家族的地位。

“夺权”无望后,融创终于在2020年4月、5月开始减持金科股份。有业内人士曾替孙宏斌算过这笔账,粗略估算融创中国的持股总成本在76亿元左右,2020年5月21日第四次减持后,融创及一致行动人合计持股已降至5%以下4.9906%,却已合计完成套现约106.2亿元。

截至2021年一季度,金科控股、黄红云、陶虹遐、以及黄红云之女黄斯诗分别持有上市公司14.20%、10.98%、2.49%和2.31%的股份,黄红云与陶虹遐在内的一致行动人合计持有上市公司29.98%的股份。

其中,黄红云持有金科控股51%股权,陶虹遐在金科控股占49%股权。另外,陶虹遐位列上市公司第八大股东、黄斯诗位列上市公司第十大股东。

同花顺iFinD数据显示,黄红云所持股份的55.43%处于质押状态,金科控股所持股份的66.02%也处于质押状态。

胡润全球房地产富豪榜显示,黄红云家族位列2020年胡润全球房地产富豪榜第113位,财富总规模达到150亿元。

不过随着金科股份股价自去年8月的11.27元/股高点,一路下跌至5月25日收盘6.18元/股,跌幅超过40%,市值约330亿元,黄红云的财富也出现缩水。5月17日发布的2021年新财富500富人榜中,黄红云家族以95.3亿元财富位居榜单第457位。

有投资发问,百亿身家的黄红云,当初和前妻友好协商离婚、还一起抵挡过“野蛮人”孙宏斌的进攻,为何不及时支付3.72亿元分手费,以至于被强制执行?

销售额5年增长4.9倍

黄红云虽早已辞去职务退隐幕后,但不影响金科股份凶猛扩张。

2016年,还偏安川渝的金科股份当年销售额为455亿元,全国排名30位。几年后,金科股份在“地产开发商”向“美好生活服务商”战略转型过程中,开始凶猛拿地、大举扩张,并走出重庆布局全国市场。

2018年,金科股份合约销售额达1291亿元,同比增长81%;2019年销售额攀升至1860亿元,同比增长57%;2020年更是突破2000亿,达到2232亿元,同比增长20%。

克而瑞数据显示,2020年金科在全口径销售金额排行榜上,达到2234.9亿元,位列全行业第16名,比2016年提高了14个名次。如果按销售额计算,金科股份2020年的销售额是2016年的4.91倍。

金科股份年报显示,2020年,公司实现营收877.04亿元,同比增长29.41%;实现净利润97.04亿元,同比增长52.66%;归属上市公司股东净利润为70.3亿元,同比增长23.86%。

不过,金科股份规模大幅增长和一幅看起来完美年报背后,却隐藏着巨额债务风险、新增土地储备减少和盈利能力下降等问题。

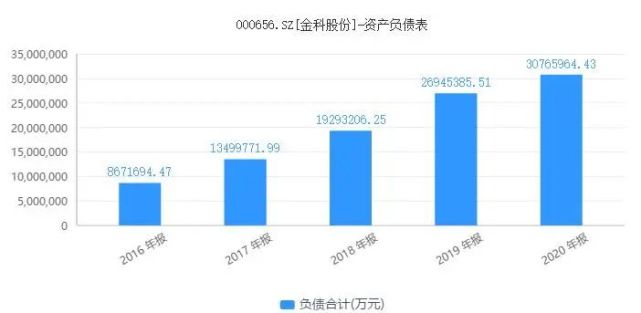

与许多靠负债实现规模发展的房企类似,金科股份销售额从破千亿,再到超2千亿,这一路狂奔为也是通过杠杆经营发展起来的。2016年,金科股份负债合计867.2亿元;到了2020年末,公司负债飙升至3076.59亿元。

截至2020年末,金科股份的有息负债达837.7亿元,短期借款直接从2019年的30.6亿元飙升至2020年的104.7亿元。

此外,金科股份2020年新增土储减少,土地购置金额却大幅增加,显示出土地成本上升。数据显示,2020年公司新增土地储备面积2364万平方米,低于2019年新增土储积3323万平方米;2020年土地购置合同金额892亿元,却较2019年公司土地购置合同金额888亿元,高出0.45%。

东兴证券研报指出,金科股份2020年拿地坚持坚持“二三线为主,一四线为辅”的布局,拿地均价 3773 元/平米,同比增长 41.2%。地货比为37.9%,逼近40%的安全线。

金科股份表示,2021年给公司及所投资的公司设定的销售目标不低于2500亿元。按此计算同比增长12%,低于2020年的增速。

不仅如此,金科股份的盈利能力也出现下降。财报显示,其2020年毛利率为23.16%,同比下降5.68个百分点。相比之下,其2017年、2018年的毛利率分别为21.32%、28.57%。

4月7日,标普发布金科股份的评级报告,认为金科股份的盈利能力面临压力,这与行业趋势相似。2021年和2022年,该公司的毛利率将降至21%-22%,因为近年来该公司70%-80%的土地收购都是通过公开拍卖获得的。金科股份在实现高于行业平均水平的利润率方面没有额外优势。

土地获取方面,标普称,金科股份在2020年新获得的土地成本为其预计平均售价的35%-40%,高于行业平均水平。金科股份的目标是通过非公开拍卖增加土地收购,如项目收购、混合用途综合体、文化旅游和养老项目。在扩大其他土地储备方式方面,它还没有建立良好的记录。

“如果金科股份的盈利能力因土地成本上升和目标城市竞争加剧而大幅下降,或因项目交付意外延迟而收入记录低于标普的预期,可能会下调评级。”标普在报告中表示。

半年“红”变“绿”被质疑隐藏债务

自“三道红线”监管新规公布以来,如何“变绿”成为处于“红档”的地产企业头等大事。

根据2020年半年报数据计算,金科股份剔除预收款后的资产负债率为74.08%,净负债率为124.62%,现金短债比0.98倍。

2020年三季报数据显示,金科股份剔除预收账款的资产负债率为72.71%,净负债率为112.2%,现金短债比为1.02倍。

按照三道红线相关标准,剔除预收款后的资产负债率不超70%、净负债率不超100%、现金短债比不小于1倍。金科股份在半年报中三个指标均触及红线,三季报现金短债比大于1,减少一条红线。

当时外界认为,按照三季度数据来看,金科股份想要在四季度实现三道红线全部达标存在着不小压力,其中剔除预收账款的资产负债率要减少2.7个百分点以上,净负债率要减少12个百分点以上,并且在此基础上,保持现金短债比在1倍以上。

而截至2020年末,金科股份净负债率为71.84%,下降40.72个百分点;剔除预收账款后的资产负债率为68.99%,下降3.72个百分点,现金短债比1.34倍,三道红线首次全部“转绿”。

仅用半年时间,三道红线便已全部“达标”,金科股份被质疑应对有“技巧”。

网易清流工作室撰文称,金科股份先通过为参股公司提供借款担保,再频繁“调用子公司富余资金”到公司,以获取充足流动性。但这些资金却不计入表内负债科目,大大降低了负债率。

例如,金科股份为重庆金煜辉房地产开发有限公司、北京金科德远置业有限公司及常州金宸房地产开发有限公司,提供合计6.1亿元连带责任担保,同时从上述三家公司调取“富余资金”超过10亿元。

由于参股子公司不并表,金科股份从项目公司抽走资金,在账上会体现为其他应付款,不影响“三道红线”计算。

雷达财经发现,金科股份的财务附注中,2020年对外担保余额合计180.61亿元,较2019年同比增长54%。

与之对应,2020年金科股份其他应付款科目余额260.58亿元,较2019年174.26亿元增长49.54%。

除此之外,还有行业人士质疑金科股份少数股东权益大幅增长,“可能存在明股实债情况。”

对于上述质疑,雷达财经尝试向公司求证,截至发稿未获回复。

雷达财经(ID:leidacj)