原标题:资本变现“狂欢” 电子烟价值链条伸向哪里?

图源:摄图网

图源:摄图网编者按:本文来自微信公众号小白不菜(ID: xiaobaibucai521),作者小白不菜,创业邦经授权转载。

1月22日晚,当悦刻正式登陆纽交所的时候,整个电子烟产业链的从业者,特别是那些悦刻的主要竞争对手的员工恐怕都发自内心地震颤了一下。

没错,从悦刻主体公司雾芯科技(股票代码“RLX”)赴美上市的具体情况来看着实令人激动:发行价为12美元/ADS,开盘价报22.34美元,较发行价上涨86%。截至1月19日,总市值已达377亿美元——特别是那位80后女创始人身家一夜就超过了1700亿!

作为一个颇具争议的产品,这两年电子烟企业迈出的每一步都异常荆棘:对电子烟究竟健康与否的讨论、被强制封禁线上销售渠道、风险投资望而生畏、二级市场接受程度晦涩不明……这一切都在悦刻上市后得到了清晰的答案。

而悦刻上市不仅是对电子烟行业商业模式的确认,以及“墙里开花墙外香”这种“曲线救国”道路的例证,它更开启了一个新的悬念:既然悦刻能够创造这样的市场表现,那么接下来还会有哪些强者?电子烟的长期价值链条会伸向哪里?

线上封杀 线下开花

没有人比电子烟企业的员工更能体会这两年政策带来的“寒冬”有多么刺骨。

2019年10月30日,《关于进一步保护未成年人免受电子烟侵害的通告》正式发布,电子烟“线上禁售令”实施。此令一出,几天内京东、天猫等9家电商平台就宣布下架所有电子烟产品。

一年之后的2020年11月1日,国家烟草专卖局、国家市场监督管理总局又发布了一则《关于进一步保护未成年人免受电子烟侵害的通告》。该通告称,自《通告》印发之日起,敦促电子烟生产、销售企业或个人及时关闭电子烟互联网销售网站或客户端;敦促电商平台及时关闭电子烟店铺,并将电子烟产品及时下架;敦促电子烟生产、销售企业或个人撤回通过互联网发布的电子烟广告。

不过,悦刻的上市无疑给中国电子烟产业又注入了一剂兴奋剂,禁了线上,线下的路也能走通,资本市场依然买账——而悦刻大概率仅仅是个开始,它只代表了电子烟的一种成功模式,未来将会有更多电子烟企业同样获得成功。

毕竟,吸烟是一种弱瘾消费,线上只是渠道之一,整个烟民的数量足以弥补线上渠道的损失。

据世界卫生组织统计,在全球75亿人口中,烟民人数已达10亿,年烟民们总计消费约5.7万亿支香烟。其中中国有超过3.5亿烟民,烟民数量稳居全球第一,是全球最大的烟草市场——烟民数量甚至超越了后九名加起来的总和。

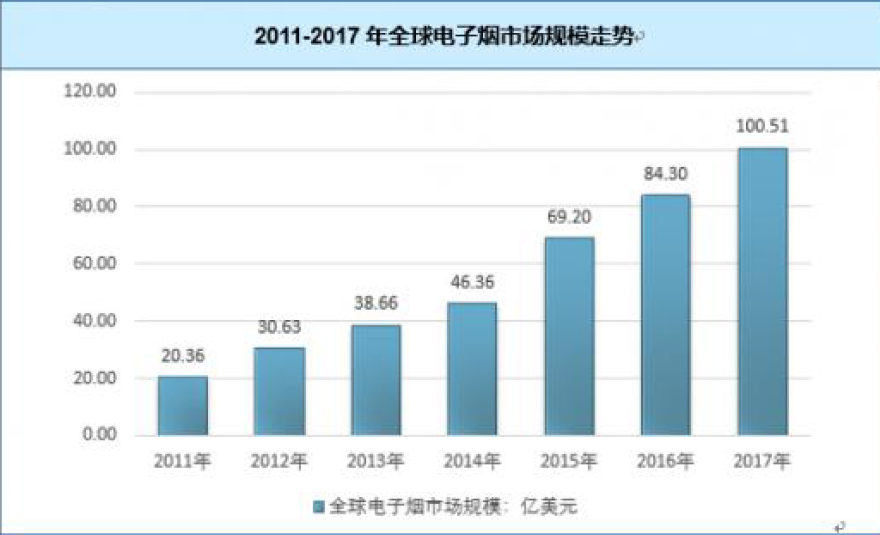

公开资料显示,电子烟市场将可能在未来十年内超越传统烟草市场预计至 2030 年全球电子烟销售将增长 17 倍。

运营型VS控链型

在去互联网化后,电子烟正在回归3C+消费品的属性——商业模式像3C,消费频次像消费品,客单价高于快消低于3C,但算上复购,年综合消费比3C高。因此,电子烟行业的很多行为模式都带有探索和创新的性质,很难在短期内判断优劣。

互联网有互联网的规则,线下有线下的江湖,就电子烟而言,在品牌方的各种数据的背后则是低调的上游供应链和分散的下游渠道。

要知道,在中国本土电子烟品牌崛起之前,中国的电子烟在组装、制造方面早已快速爆发,成千上万家电子烟厂家聚集在深圳宝安的某个园区里,向全球电子烟市场输出90%的产能,OEM、ODM是生存之道,也像基因一样也给中国的电子烟行业留下了烙印。

目前中国本土电子烟行业的上游高度集中,就是上述模式的延续,OEM、ODM既给了品牌创业极低的门槛,也在不断强化代工厂对供应链的控制。而相应的电子烟品牌企业也由此分为了两种典型模式:运营型和全产业链型,前者是主流,选择后者的品牌则少得多,严格来说,目前市面上也只有铂德一家,即自己掌握烟油、雾化芯核心技术,不依赖上游供应商。

但作为行业“异类”,铂德拒绝采用OEM、ODM,而是采用EMS模式,硬件自行设计,软件代码自行编写,物料自行采购,统一送到EMS工厂组装。

此外,就像英特尔的芯片在PC中的“灵魂”角色、宁德时代在新能源汽车产业链中的核心地位——铂德掌控的烟油技术,在电子烟领域里是绝对的利润“动力源”。

没错,电子烟的利润主要来自于烟弹的复购,也就是说电子烟生意中赚钱的是软件——即烟油,硬件实际上只是引流的工具并不挣钱。现有的主流的OEM、ODM模式中,电子烟品牌需要从上游供应商采购雾化芯和烟油,而最能赚钱的是烟油——电子烟品牌依然能拿到较高的毛利,说穿了还是烟油极强的赚钱能力在发挥作用。

“子弹”和“枪”

在杨姐看来,电子烟这个行业的未来,一如净水器赚的是滤芯的钱——电子烟真正赚钱的不是“枪”本身,而是“子弹”这个消耗品。

是的,如果从更长远的时间区间上来看,随着品牌和渠道的竞争越来越激烈,电子烟企业的毛利必然会日趋下降,谁能将价值链向上延伸,将获得高得多的赚钱能力。换句话说,未来某一天这个行业很可能发展为“买XX个烟弹赠送电子烟”的模式,就像电信公司买话费套餐送手机。

届时,电子烟之间的竞争就会聚焦到最最核心的焦点——“烟弹”上。而烟弹的核心就是烟油。在这方面,目前铂德已经走得很远:

铂德是目前为止,唯一一家向美国FDA提交烟油PMTA的中资电子烟公司。PMTA是美国电子烟的准入门槛,预计通过PMTA的烟油企业不会超过10家。据悉铂德在2021年1月初已经收到FDA的正式通知进入实质性审核阶段。如果没有意外,铂德大概率也会成为唯一一家通过PMTA的中国烟油品牌,届时,铂德将与世界巨头分享美国的烟油市场。

说这些干什么呢?杨姐想说的是:这家公司未来的利润应该会非常可观:据悉,铂德目前正处于高速增长中,环比月复合增长率超30%!而铂德因为掌握了烟油、雾化芯的核心技术,其整体毛利率高达47%,远超行业水平。

一旦铂德的下游渠道规模起来了,其赚钱能力将是惊人的。而更重要的是铂德牢固掌握上游技术和产品生产能力,能保障供应链的稳定,这对于那些3C手机渠道的合作伙伴尤其具有价值。

正如长城证券一份研报所指出的:悦刻成功登陆纽交所,给未来的发展注入了新的资金血液,行业扩张有望加速。当前全球电子烟渗透率约为5%,未来渗透率提升空间广阔。

除此之外,该券商坚定看好电子烟行业规模快速扩容,特别是:“本次悦刻上市有望提振电子烟产业链估值”!

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。