原标题:巨额商誉减值压顶,万达电影、华谊兄弟遭关注,影视上市公司利空出尽了吗?

图片来源:图虫

图片来源:图虫记者 | 郭净净

疫情之下,影视上市公司日子不好过。这些亏损的公司正面临巨额商誉减值加压。

2月1日,万达电影 (002739.SZ)收到深交所下发的关注函。关注函指出,公司2020年计提商誉减值金额是否准确,是否合理?同时被要求:以列表形式补充披露计提商誉及计提减值准备的具体情况,说明2020年计提大额商誉减值的原因及合理性。

此前1月30日,万达电影披露公业绩预告称,预计2020年归属于上市公司股东的净利润预计为-69.5亿元至-61.5亿元。对此,该公司解释称,受疫情影响,2020年下属600余家国内影院停摆近半年时间,主投主控的电影均未能如期上映,部分影视剧拍摄制作进度亦有所延后;鉴于此,公司拟对前期并购影城、时光网、新媒诚品、互爱互动(北京)科技有限公司、上海骋亚影视文化传媒有限公司计提商誉及资产减值准备40亿元至45亿元。

万达电影此次商誉减值涉及的资产多数是在2014至2018年间高价收购而来。多宗并购中形成金额较大的商誉,截至2017年12月31日该公司的商誉金额为97.98亿元,并在2018年12月31日达到134.91亿元峰值,占当年总资产比重43.32%,占净资产比重70.84%。

2019年,万达电影已经进行了一次巨额商誉减值;年报显示,2019年,该公司巨亏47.29亿元,主要原因是计提了59.09亿元的商誉减值准备,其中超过23亿元减值的商誉涉及2014年至2018年并购而来的影城资产。截至2020年9月底,万达电影仍有高达81.12亿元商誉。

图片来源:2020年4月《万达电影股份有限公司关于计提资产减值准备的公告》

图片来源:2020年4月《万达电影股份有限公司关于计提资产减值准备的公告》万达电影称,万达影视传媒有限公司无法完成2020年度业绩承诺,准备审慎研究并提出万达影视2020年度业绩承诺调整方案。

值得一提的是,2019年,万达影视已经“失约”。根据2019年约定的盈利预测补偿协议,万达投资、莘县融智和林宁共同作为业绩承诺补偿主体,承诺万达影视2018年至2021年合并报表中实现扣除非经常性损益后归属于母公司所有者的净利润数分别不低于7.63亿元、8.88亿元、10.69亿元、12.74亿元。从实际情况来看,万达影视在2018年实际净利润是7.99亿元;但完成收购的2019年,万达影视实际净利润只有3亿元。

图片来源:2020年4月万达电影《关于发行股份购买资产2019年度业绩承诺实现情况及

图片来源:2020年4月万达电影《关于发行股份购买资产2019年度业绩承诺实现情况及业绩补偿方案的公告》

根据2019年的收购方案,众华评估师以截至评估基准日2018年7月31日评估万达影视100%股权的母公司口径的所有者权益账面价值为51.61亿元,评估价值为 110.01亿元,评估增值58.40亿元,增值率113.16%。这给万达电影带来39.31亿元的商誉。如今,这39亿多商誉的减值风险不小。

不过,万达电影仍认为,“未来2-3年有望成为万达电影内容的收获之年”。该公司在2020年12月的一份调研记录中称,当时公司有40部电影、电视剧和网剧储备,复工后公司的市占率从2019年的13%增长至2020年11月份的16%,2020年公司预计开业约70家影院,已签约意向影院超300家。

对此,中信建投证券近期研报认为,万达电影是通过固定资产投入提升或维持自身经营杠杆,进行资源点位的扩张提升自身市占率,但高经营杠杆具有两面性,高固定成本带来的高经营杠杆本质上为放大公司利润变动率,“高景气下高经营杠杆将使得利润变动幅度大于收入变动幅度;低景气下收入负增长时,高经营杠杆则会拖累盈利能力”。

万达电影认为,疫情之下,现金流会成为企业很重要的门槛,“档期会有淡旺季波动,如果没有持续稳定的现金流产出能力和资金储备,部分影院会无法支撑过淡季。”但该公司最新完成的定增募资结果并不如预期。2020年11月完成的非公开发行股票结果显示,实际募集资金29.29亿元,认购方有高瓴资本旗下上海高毅资产管理合伙企业、瑞士银行、中信证券、财通基金、行政全球基金等。而2020年4月万达电影给出的定增募资目标是43.5亿元。

饱受商誉减值之苦的还有华谊兄弟(300027.SZ)。2月1日,华谊兄弟同样到深交所下发的关注函。关注函要求华谊兄弟补充说明对拟计提减值的资产的资产名称、形成原因、减值计提情况及减值原因等具体情况,核实说明减值迹象出现的具体时点,本次减值准备计提的依据、测算过程,以前期间及当期前述资产减值准备计提的充分性及合理性。

根据1月29日业绩预告,该公司预计2020年亏损7.85亿元至9.82亿元;但这一业绩还未计提商誉减值,公告显示,华谊兄弟拟对部分资产计提资产减值准备,具体最终减值金额以中介机构评估、会计师审计为准。至此,该公司2018年至2020年或连续三个会计年度扣除非经常性损益前后的净利润均为负。华谊兄弟因此遭遇关注函发问:公司持续经营能力是否存在不确定性?

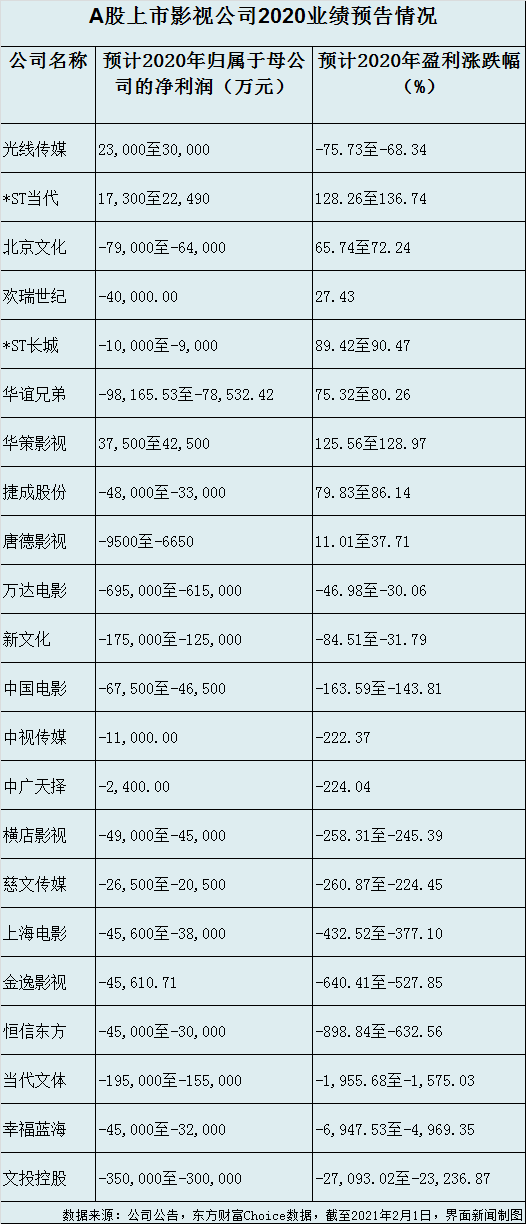

界面新闻记者统计披露2020年业绩预告的22家A股上市影视公司情况发现,预计2020年归属于母公司的净利润为正值的公司仅有*ST当代(000673.SZ)、光线传媒(300251.SZ)、华策影视(300133.SZ)三家,将近九成A股影视公司预计去年业绩亏损。

制图:郭净净

制图:郭净净其中,预计2020年净利润跌幅最大的是文投控股(600715.SH)。文投控股称,预计公司2020年度实现归属于上市公司股东的净利润为-35亿元到-30亿元,而上年公司盈利477.06万元;其中,公司就江苏耀莱影城管理有限公司、上海都玩网络科技有限公司等资产合计计提商誉减值损失预计在17亿元到22亿元。

需要指出的是,文投控股于2014年通过重大资产重组置入耀莱影城,形成商誉17.47亿元。耀莱影城2018年、2019年分别亏损6.43亿元、3.42亿元,两年累计计提商誉金额约7200万元,2020年度一次性计提商誉10亿元至12亿元。公司于2015年收购都玩网络,产生商誉12.32亿元,也是业绩连续下滑,2018年、2019年净利润分别下滑33%、50%,公司均未计提商誉减值,2020年一次性计提4.5亿元至5.5亿元。上交所于1月29日就此下发问询函:是否存在通过减值对当期财务报表进行不当盈余管理?

相对而言,华策影视可说得上是逆势上扬,公司预计2020年归属于上市公司股东的净利润扭亏为盈,从2019年巨亏14.67亿元转为盈利3.75亿元至4.25亿元。不过这或许有新收入准则的因素影响。新收入准则下,华策影视对于合同中约定上线播出时间,且购货方无法主导播出时间的,收入确认时点由“电视剧播映带或其他载体转移给购货方时”变为“在电视剧播映带或其他载体转移给购货方与电视剧约定上线播出时点孰晚”。据此,经财务部门初步测算,该政策变化累积影响调减2020年年初留存收益1.21亿;调增2020年当期归母净利润4509.22万元。

2月1日,在各家公司“利空出尽”之后,其股价反而有所反弹。当日,文投控股收获涨停板,股价收于2.61元/股;万达电影股价也同比涨8.39%至23.25元/股。此外,北京文化、光线传媒、金逸影视等股价均有所上涨。

2021年2月1日A股影视公司股价情况

山西证券传媒分析师徐雪洁认为,部分影视概念股或将受益电影春节档,但“春节假期效应及就地过节影响仅为短期催化,长线下仍遵从顺周期复苏主线以及流量竞争格局变换下商业模式优化、内容赛道升级的两条逻辑”。