原标题:苹果造车引发蝴蝶效应

图源:摄图网

图源:摄图网编者按:本文来自微信公众号巨潮商业评论(ID: tide-biz),作者王方玉 编辑杨旭然,创业邦经授权转载。

6年前,特斯拉CEO马斯克曾明确表示对于汽车代工模式的不看好:“与手机或智能手表相比,汽车非常复杂,你不能去找富士康这样的供应商,然后说‘给我造辆车’。”

但在几年之后,汽车代工正在成为一种新的趋势,甚至可能是未来的主流趋势。

蔚来与江淮、小鹏与海马合作的顺利推进、量产和销售后,阿里与上汽联合成立新能源汽车品牌“智己汽车”;滴滴与比亚迪联合造车;百度也官宣了与吉利控股集团的战略合作。

全球市值最高的科技公司苹果的造车计划也已经筹谋已久,其大概率也将委托OEM公司合作。

《东亚日报》最新报道称,苹果公司将向起亚投资4万亿韩元(约36亿美元)合作生产电动车。据悉,双方或将于2月17日正式签署协议。

波士顿咨询的一份研究报告认为,在不久的将来,汽车企业将分化为三类:第一,服务型车企。主动转型,拥有用户触点的服务型车企将主导终端市场;第二,代工型车企。失去用户触点的企业,则面临淘汰或沦为代工厂的命运;第三,新型代工厂。行业外的第三类玩家也将积极出击,主动谋求代工厂这个新角色。

在此趋势下,担忧沦为代工厂的传统车企越来越多地将时间和精力放在软件开发和智能水平提升上。

据悉,国内某知名车企去年校招不再面向机械类专业学生,“软件定义汽车”已经成为共识。

整车制造的能力不再稀缺,软件和智能应用等技术能力的重要性在不断提升。这个过程将伴随着一群企业的衰微,也是一群企业的机会。

01 产业链重塑

未来智能汽车由谁来组装和集成将变得无足轻重,客户更加关注的将是汽车的核心部件由谁提供。

从传统生产模式向代工模式的过度,意味着整个产业链的重塑。

商业战略专家周掌柜告诉巨潮,代工模式之所以能在电动车上普遍应用,本质上是汽车行业的技术控制点发生了转移。

“传统车企的技术控制点在于整车的效能,而在自动驾驶和汽车智能化的新时代,新能源汽车的技术控制点转移到了‘三电’和智能化的设备上,更像是消费电子,因而更加适合代工模式。”

因此,新能源车企只需要掌握“三电”和智能化的设备、系统软件等技术控制点就基本可以把控整体产品。

以苹果为例,天风证券分析师郭明錤预测,苹果会依赖现有汽车制造商的资源,将把零部件制造和组装外包给传统汽车制造商,苹果则会专注于自动驾驶、电池技术、产品设计等方面。

参照智能手机的产业链,未来智能汽车由谁来组装和集成将变得无足轻重。客户更加关注的将是汽车的核心部件由谁提供,如宁德时代的电池、博世的电驱动系统、英伟达的自动驾驶芯片、谷歌的操作系统等。

以蔚来计划在2022年推出新车型ET7为例,其主要的卖点宣传中提到,将搭载基于4颗英伟达Orin芯片的ADAM超算平台、带激光雷达的AQUILA超感系统(自研)和高通第三代骁龙数字座舱平台等豪华智能化配置,亦将首次采用固态电池技术。

参照智能手机产业发展,单纯的代工厂的毛利率将在整个产业链中位居末尾,电池、电驱动系统、芯片等高级配件的第三方供应商能够获得可观利润率,而对于车企而言,汽车软件、芯片、算力将等变得越发重要。

英伟达创始人兼CEO黄仁勋在最近一次采访中指出:“汽车制造商的业务模式将从根本上发生改变。到2025年,许多汽车企业很有可能以接近成本价的价格销售汽车,并主要通过软件为用户提供价值。”

事实上,这已经开始在成为现实。

特斯拉的整车售价一再下降,但其FSD(自动驾驶选装包)的价格连续两年上涨233%,马斯克还提出希望将其打造成可订阅服务。

特斯拉的软件业务毛利率已经达到70%以上,2020年公司FSD软件服务及其他收入占比已达7.3%。这是特斯拉以量换价的底气所在。

目前特斯拉软件服务内容基本成型:主要包括基本辅助驾驶Autopilot、完全自动驾驶FSD、软件应用升级、高级连接服务等。

在硬件的价格战之下,其他车企和造车新势力也被迫接受和面对特斯拉定义的竞争生态,也只能不断优化自动驾驶算法和智能性能,迎接特斯拉的挑战。

因此,不同于以往,汽车行业正在全力转型,车企也在弱化其汽车制造企业的定位。

2019-2020年上汽、广汽、一汽、长安、丰田、大众、宝马等海内外整车厂纷纷成立软件部门(公司),发力智能驾驶数字化业务。

02 软件定义汽车

智能驾驶将会带动整个产业链的市场规模快速增长。

随着智能汽车时代到来,软件定义汽车已成为行业共识,智能驾驶渗透率和智能驾驶能力的提高将成为趋势。

以特斯拉为代表的造车新势力,以奥迪为代表的传统整车厂,以Waymo为代表的科技公司,都各自推出了智能驾驶系统。

这将会进而带动整个产业链市场规模的快速增加,打开硬件传感器、智能驾驶决策系统、智能座舱、汽车软件、智能转向、车联网等领域的市场空间。

得益于自动驾驶级别的提高,单车对硬件传感器,包括车载摄像头、毫米波雷达、激光雷达的需求个数将持续增加,进而带动市场规模的快速提升。

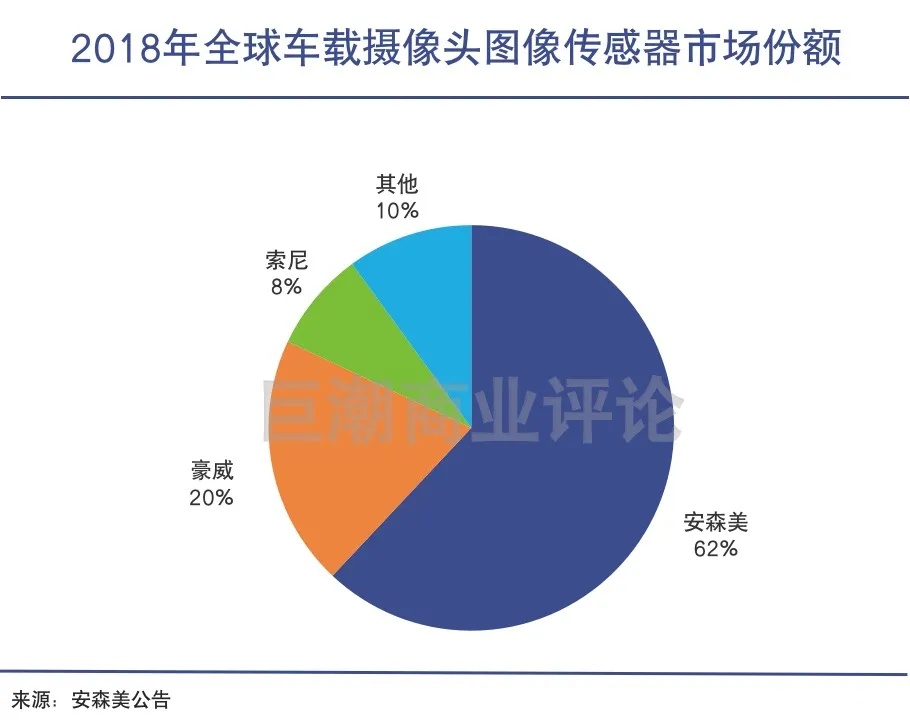

车载摄像头方面,OnSemi数据显示:车载摄像头的成本构成中,图像传感器占比约50%、光学镜头占比约14%、模组封装占比约25%。

A股上市公司中,韦尔股份(SH:603501)2019年收购并表的北京豪威是全球车载CMOS图像传感器龙头之一。数据显示,2018年其在全球车载CMOS市场的份额约在20%左右。

2018年全球车载摄像头图像传感器市场份额

毫米波雷达方面,目前国内自主车载毫米波雷达产品总体仍处于研制阶段,市场份额较小。华域汽车(SH:600741)目前已经实现24GHz毫米波雷达量产,77GHz雷达产品小规模量产;德赛西威(SZ:002920)24GHz雷达已搭配在小鹏、奇瑞等车上,77GHz雷达已经拿到了量产订单。

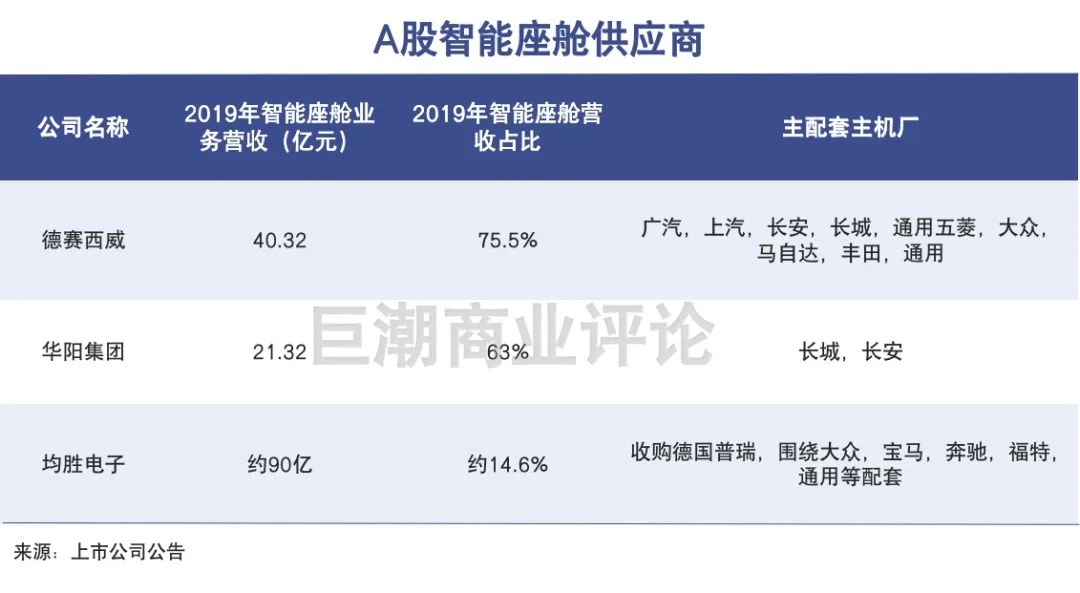

智能座舱也正处于产业链的快速成长期。ICVTank数据显示,中国智能座舱市场规模将由2019年的441亿元增长至2022年的739亿元(CAGR为23.0%),远高于全球平均增速。

A股上市公司中,2019年德赛西威(SZ:002920)突破上汽大众、上汽通用和长安汽车等客户,开始配套车机系统和T-box。2020年,华阳集团(SZ:002906)开始为长安汽车UNI平台车型配套双联屏产品,同样实现为长安配套的突破。均胜电子(SH:600699)开始为国内南北大众配套CNS3.0座舱软件系统,实现对大众集团的全球配套。

A股智能座舱供应商

德赛西威近一年涨幅接近3倍

车载语音方面,由于车机和人的交互更多将采用语音,未来伴随着智能汽车渗透率的逐步提高,智能汽车中的语音交互将更加丰富,进而带动市场规模不断增加。

市场竞争格局方面,科大讯飞(SZ:002230)为国内相关领域的龙头企业。佐思产研数据显示,2019H1,科大讯飞车载语音的市占率达46.5%,显著高于竞争对手百度、阿里和思必驰。

作为汽车最重要的执行部件之一,智能转向系统在智能驾驶时代将更为侧重开发软件层面的高级功能,包括:车道保持、主动转向提示、自动泊车、车道偏离预警、自动避让等。

但该领域长期被国外供应商主导,市场份额较为集中,新厂商切入此领域比较困难,国内企业尚未取得突破。

03 自动驾驶芯片成必争之地

自研的主控芯片和核心数据、AI算法一起,成为了特斯拉在汽车智能化领域最大的壁垒。

未来,汽车将成为装着四个轮子的超级计算机。因此需要有足够的计算能力支持实时识别信号灯、规划行车路径、自主刹车或加速等功能,这一切都需要芯片的底层支持。

作为自动驾驶系统的大脑,自动驾驶芯片已经成为车企的“必争之地”,并且竞争日益白热化。随着自动驾驶级别的提高,智能汽车对车载计算平台的算力要求也逐步提高。

自从ADAS(主动驾驶防御系统)技术,或者说是L1~L2级自动驾驶技术兴起之后,自动驾驶芯片市场长期被Mobileye(后被英特尔收购)和赛灵思两个玩家所占据。

随着传感器、AI等技术的发展,自动驾驶系统的硬件架构转变为域控制器架构,同时对计算芯片的算力要求也越来越高。

随后,英伟达、高通先后入局,推出大算力自动驾驶SoC,开始抢夺Mobileye和赛灵思的市场份额。

但另一方面,稍微有点实力的主机厂都不想放弃自主研发自动驾驶和算法,因为一旦掉队,短时间追不上来,很可能彻底沦为硬件的代工厂。

2017年起,马斯克决定开始自研主控芯片,尤其是主控芯片中的神经网络算法和AI处理单元全部由特斯拉自己完成;2019年4月,特斯拉正式在Autopilot平台上搭载了自研的FSD主控芯片。

自研的主控芯片和核心数据、AI算法一起,成为了特斯拉在汽车智能化领域最大的壁垒。

这是一个需要长期高投入的领域,在这个领域当中,主机厂、算法商、Tier1等各自的分工,也都还在探索当中。

国内新造车势力中,蔚来也将自主研发汽车芯片,并且是自动驾驶计算芯片部分。不过其2022年推出新车型ET7搭载的仍然是英伟达的芯片。

拟上市公司中,地平线的征程2已搭载在长安UNI-T、奇瑞蚂蚁、上汽智己汽车三款主力旗舰车型之上。

据地平线透露,其车载AI芯片的前装定点项目已超过20个,预计2020年出货量达到10万片,2021年超过50万片,在新兴车载AI芯片创新企业中处于领先地位。

2020年12月,AI芯片公司地平线发布公告称,已启动总额超7亿美元的C轮融资,估值对应市销率已经达到100倍,足见资本对其青睐。

罗兰贝格数据显示,随着智能汽车渗透率和计算平台算力的提高,车载计算平台的市场规模有望从2017年的11亿美元提升至2025年的795亿美元,年复合增速达到70%以上。

这是个足够庞大且仍在快速增长的市场,也是传统芯片厂商、消费芯片厂商、科技巨头和初创企业的必争之地。

随着L2级自动驾驶渗透率的不断提高,L4级自动驾驶越来越近,行业内的玩家们也有望打开更大的市场空间。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。