来源:南风窗

作者:南风窗主笔 荣智慧

近来芯片供应不足,通用、福特和菲亚特克莱斯勒几家汽车工厂裁员和减产,几乎发酵成美国国内政治危机。车企联合向刚上台的美国总统拜登“求助”,拜登在白宫签署了行政令,要求对芯片等四种关键产品进行为期100天的审查,以便“查缺补漏”。

拜登在讲话时举起了一枚芯片,说“就是这样一枚小小的芯片阻断了主要汽车工厂的生产”。据业内人士辨识,这是一块集成了80亿个晶体管的汽车芯片。

拜登在讲话时举起一枚芯片,并下令加强美国芯片供应

拜登在讲话时举起一枚芯片,并下令加强美国芯片供应同样,本田、大众的工厂也宣布因缺少芯片而停产。根据IHS Markit预测,2021年第一季度,汽车产量将会比最初预期少100万辆。

等到手机、计算机等各个行业的缺芯现象逐步爆发,人们才开始意识到,汽车芯片的短缺更像是一个“序曲”:既预示了汽车产业链的“洗牌”,也预示了芯片行业的供求变化。

“芯”事重重

汽车芯片短缺,主要有两个原因,一是新冠病毒病的全球大流行,导致电子产品需求激增,促使芯片制造商生产更多高档电子产品用芯片;二是汽车制造商对经济复苏的速度估计不足,疫情期间削减了芯片订单。

全球芯片短缺波及汽车业

全球芯片短缺波及汽车业一个细节问题往往被忽略了:为什么美国汽车制造商或者整车厂,需要大张旗鼓地向总统拜登求助?

这和汽车芯片供应链的运作方式有关。对汽车行业来说,芯片供应话语权掌握在Tier1(一级供应商)和Tier2(二级供应商)手里,汽车制造商自己没什么“权力”。

一部汽车的零件数量高达2~3万个,汽车制造商会集中向Tier1采购。Tier1负责系统整合动力系统、传动和控制系统、娱乐视听系统等等,根据自身的需求和能力,决定是自组零件,还是向Tier2购买。Tier2一般提供轮胎、触控面板、安全气囊等细分产品。

而此次缺货的芯片,特别是传感器,MCU(微控单元)等硬件,一般都由意法、瑞萨、飞思卡尔等Tier2提供,再由博世、大陆等Tier1组装成功能件。对于汽车制造商来说,包含芯片在内的整套电子方案,跟自己都没什么关系,系统设计和算法属于Tier1,硬件属于Tier2,自己只要懂“接口”就行。

之前当然是Tier1的权限大于Tier2。但去年底开始的硬件缺货,让Tier2硬气了起来。汽车芯片长期由Tier2“五巨头”掌控——瑞萨、英飞凌、意法、电装和飞思卡尔,总共占市场份额的40%以上。英特尔、高通和英伟达排名都在十名以外。

五巨头采取设计、制造、封测一条龙的模式。比起手机、计算机和电视等消费电子产品,车用芯片领域极其封闭,外人难以染指。和台积电一心“代工”不同,五巨头看不上的“散货”,一般才发给台湾代工厂。像瑞萨就曾把28nm的芯片交给台积电代工。

台湾积体电路制造股份有限公司(简称:台积电)

台湾积体电路制造股份有限公司(简称:台积电)如今汽车制造商拿出“供货协议”,向Tier1要芯片,Tier1也只能去催Tier2,但是如上文的两个原因所说,Tier2家也没有什么余粮。因此,汽车制造商打起了消费电子芯片供货商——台积电的主意。

台积电还不算太乐意。因为苹果A系列、曾经的华为麒麟系列、高通骁龙系列等消费电子类芯片,才是其利润的主要来源。据说好说歹说下,台积电同意增产,但要提价15%~20%——还挺狮子大开口的,汽车制造商和Tier1的预期是涨价不超过15%。

而美国的汽车制造商,发现光凭经济利益,未必能打动台积电。为了上保险,必须也走政治利益那条路。拜登出面,一举两得,一要保国内蓝领的饭碗,一要联系盟友救企业。

大家的心思是一样的。德国和日本的汽车制造商,也希望透过政府渠道找台湾代工厂,不过它们显得谨慎不少,不好像美国那样直白,小心地将芯片需求“伪装”成企业交流。

产业链重组

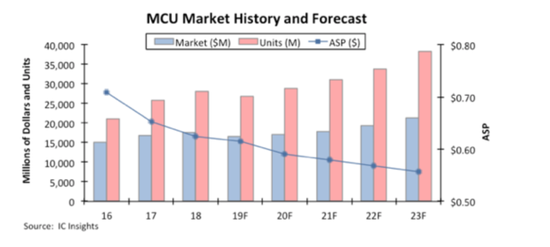

近几年,大部分汽车制造商都开始推出“智能汽车”。比起传统汽车,智能汽车对高性能芯片的需求大幅提升。有数据显示,传统汽车平均每辆车用到70颗以上的MCU,而每辆智能汽车有望采用超过300颗MCU。这种情况进一步加剧了汽车芯片的供需缺口。

2019~2022年全球MCU市场规模及出货量预测(数据来源:IC Insights)

2019~2022年全球MCU市场规模及出货量预测(数据来源:IC Insights)而且,汽车芯片的比重增加,其他相关电子零部件的比重也随之增加,“电子成本”也在逐年升高。这就导致汽车制造商的利润越来越薄,还得被Tier1赚一轮差价。如今汽车制造商也开始直接向Tier2采购,传统的产业链条开始发生变化。

特别是“搅局者”特斯拉的出现,开创了智能汽车“自力更生”的新模式。

特斯拉CEO马斯克曾说,特斯拉上自主研发的芯片已取代英伟达的芯片,是当前用于汽车自动驾驶领域最强大的芯片,关键成本还下降了20%。气得英伟达马上发新闻,说特斯拉研发的芯片还远没有具备可实现“完全自动驾驶”的能力。

从整个产业链来看,目前汽车制造商的话语权依然最大,但优势已经不太明显。比如英特尔有了Mobileye,能开发自动驾驶地图;英伟达和博世想开发芯片,掌握算法。如果芯片公司英伟达和英特尔开始掌握智能汽车的“大脑”,那传统汽车制造商会不会沦为车体工厂?

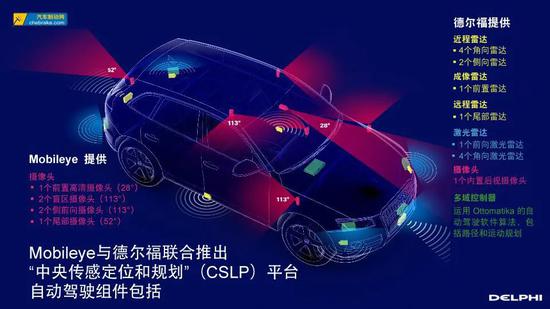

在自动驾驶平台方面,几大供应商已经开始站队。博世和采埃孚组成了英伟达自动驾驶联盟,另一边德尔福和Mobileye共同开发“中央传感定位与规划(CSLP)平台”。

德尔福和Mobileye共同开发的“中央传感定位与规划(CSLP)平台的自动驾驶组件(图源:汽车制动网)

德尔福和Mobileye共同开发的“中央传感定位与规划(CSLP)平台的自动驾驶组件(图源:汽车制动网)近几个月的汽车芯片短缺危机,不过是提前曝光了汽车产业链洗牌的现实。当然,新的产业竞争链和价值增长点,也将在调整中孕育形成。

深层次原因

汽车芯片短缺,更深层的原因是8英寸晶圆厂的逐渐关闭。

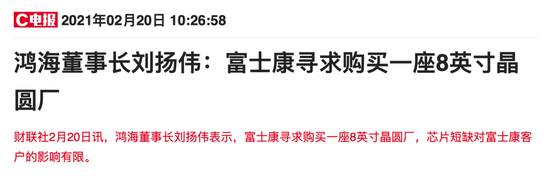

据财联社2月20日报道,鸿海董事长刘扬伟表示,富士康寻求购买一座8英寸晶圆厂

据财联社2月20日报道,鸿海董事长刘扬伟表示,富士康寻求购买一座8英寸晶圆厂大部分汽车芯片、物联网信息设备芯片,都由8英寸晶圆制造,这些需求逐渐增大,但生产线却不断减少——由于半导体产业追求的是先进制程,8英寸有点落伍了。

在中国大陆,芯片项目往往要瞄准“技术先进性”和盈利幅度,很多项目落地时就做了12英寸生产线,也有一些8英寸生产线转成了12英寸生产线。

根据国际半导体产业协会的数据,全球8英寸晶圆产线数量在2007年达到200条,到2016年下降到188条。

据IC Insights统计,三星电子2020年底月产能为306.0万片8英寸晶圆,位居第一。其次为台积电,月产能271.9万片。

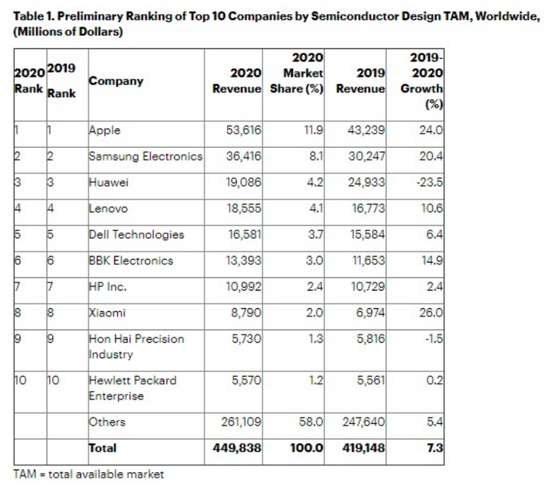

另外,国际环境比较动荡,一些大公司积极“囤货”,也造成供需紧张。据Gartner的数据,2020年全球芯片采购支出达4498亿美元,较2019年增长7.3%。支出金额排名前五的厂商分别是苹果、三星电子、华为、联想、戴尔科技。

根据Gartner的报告显示,芯片采购支出排名前三的厂商分别是苹果、三星电子、华为。2020年苹果的采购金额达到了536亿美元,占全部金额的11.9%,同比增幅高达24%

短缺的另一面是涨价。去年11月,恩智浦宣布全线调涨产品价格。那时相关人士猜测,恩智浦产品涨价幅度或将5%起跳。然而等到今年1月份,包括恩智浦在内的任何一家芯片制造商,开出的价码都上浮了10%~20%。

于是,很多厂商又把目光盯在了8英寸晶圆上。

据悉,一家晶圆台企正提前预售2021年二季度的8英寸晶圆代工产能,并打出了“竞标”的形式,价高者得。竞标加价的幅度在30%~40%。某设计公司为了巩固电源管理IC产能,自掏腰包16.2亿元新台币采购半导体设备,租给晶圆代工厂抢产能。

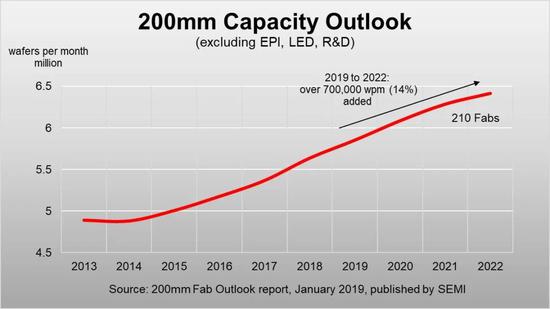

SEMI预计,2019年至2022年,全球8英寸晶圆产量将增加70万片,增加幅度为14%,年均增速约为4.5%。增长空间还是相当大的。

国际半导体产业协会(SEMI)公布全球8吋晶圆厂展望报告(Global 200mm Fab Outlook)指出,因移动通讯、物联网、车用和工业应用需求强劲,2019到2022年8英寸晶圆厂产量预计将增加70万片,增幅为14%

不过,供需矛盾相对而言容易解决。业内人士认为,这场芯片短缺危机,在2021年下半年或许会有所缓解。