原标题:20家子公司有一半不盈利,山东黄金上半年亏损13.63亿元

8月27日,山东黄金披露半年报,上半年归母净利润由盈转亏,亏损13.63亿元,同比下滑218.25%。

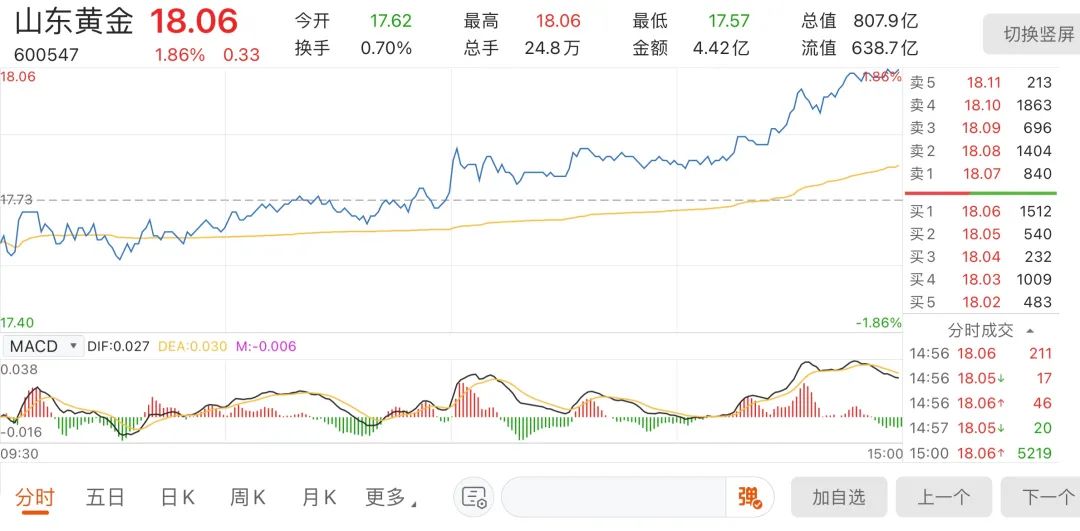

截至今日收盘,山东黄金报价18.06,涨幅1.86%,总市值807.9亿元。

黄金产销量大幅下降

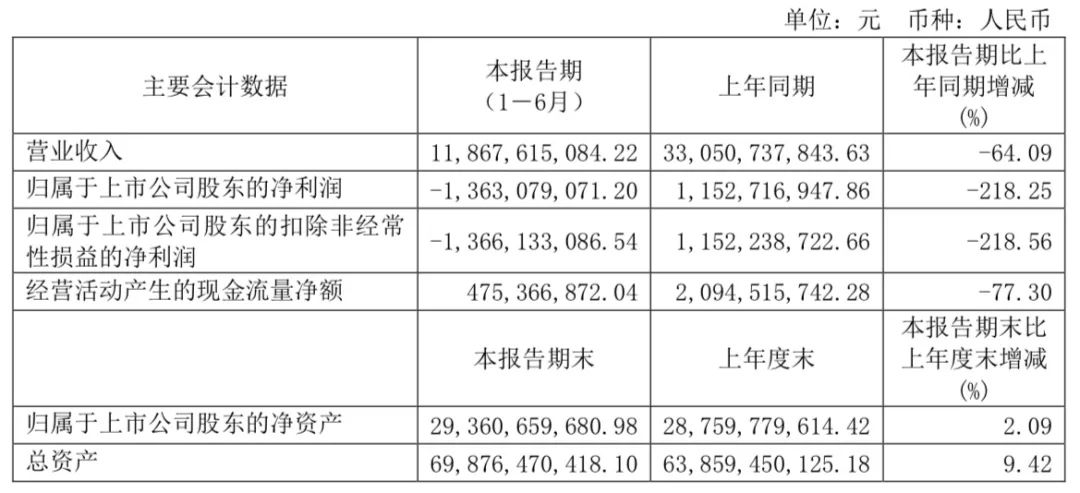

半年报显示,山东黄金在上半年实现营业收入118.68亿元,同比减少64.09%;归母净利润-13.63亿元,同比减少218.25%;扣非净利润-13.66亿元,同比减少218.56%。

此外,其经营性现金流同比下降77.3%至4.75亿元;基本每股收益同比下降214.81%至-0.31元/股。

报告期内,山东黄金主营产品毛利率也出现不同程度的下滑。具体来看,占总营收51.9%的外购合质金毛利率为0.8%,同比减少11.11%;占总营收30.08%的黄金毛利率则为9.91%,较去年同期的48.6%大跌79.61%。

对此,山东黄金在报告中解释称,2021年初,由于受到山东省两起金矿(均非公司所属企业)安全事故的影响,公司根据主管部门要求,自2021年2月开始进行安全检查,导致公司产能受到很大影响,上半年公司黄金产销量大幅下降,对公司业绩产生较大影响。

山东黄金还进一步表示,公司自产金销售量的大幅减少,导致公司销售毛利下降、利润减少,进而影响公司归母净利润、每股收益等指标的同比下降。2021年上半年公司矿产金产量9.80吨,同比减少10.23吨,降幅51.07%。

记者还注意到,上半年,山东黄金的20家子公司有一半均出现亏损。其中,净利润占合并净利润比重55.57%的山东黄金矿业(莱州)有限公司(下称“莱州公司”),净利润亏损7.96亿元;占比15.45%的山东黄金矿业(玲珑)有限公司,净利润亏损2.21亿元。

而营收与净利下滑的同时,山东黄金上半年的销售费用却同比上涨了140.17%,达1.12亿元;管理费用同比上涨37.47,达15.21亿元。

山东黄金在报告中称,销售费用增加的主因是子公司销售佣金增加,管理费用增加则主要由于停产期间原计入生产成本的费用计入管理费用。

同为贵金属上市公司的西部黄金,也在8月26日披露半年报。其上半年归母净利润和扣非净利润同比大跌808.62%、251%。经营性现金流同比下降1337.11%至-5.19亿元。

对此,西部黄金称,其所属子公司部分主要矿山停产进行整改和检修,导致自产金产销量同比减少;另有部分库存产品由于价格暂时性波动原因未销售,致使净利润减少。

扩张脚步不停歇

虽然业绩亏损,但山东黄金近期募资、收购动作频仍。8月19日,山东黄金在境外发行6亿美元债券,实际认投金额达102亿美元,将主要用于境外债务置换、企业营运资金。此次发行最终三年期票面利率收窄80基点在2.4%,五年期票面利率收窄70基点在2.8%。

山东黄金还在8月5日对外披露,其控股子公司莱州公司,拟以现金方式,作价26.13亿元、20.54亿元收购黄金集团所持有的地矿来金100%股权,以及鸿昇矿业45%股权。

莱州公司还计划斥资20.34亿元、4.31亿元,收购黄金集团所持鲁地金矿、天承矿业100%股权。

上述交易总额达71.32亿元,交易完成后,山东黄金将100%控股地矿来金、鸿昇矿业、鲁地金矿和天承矿业。山东黄金称此交易有利于扩大其生产规模和资源储备、提升资产规模和盈利能力。且利于其进一步减少与黄金集团的同业竞争,实现黄金集团内优质黄金资源的整体上市。

除了在国内扩产,山东黄金还加码布局海外。

山东黄金曾在年报中提及,将于2021-2023年、2024-2025年两个周期内,分别完成1-2笔海外并购,分别增加年产矿金约10吨以上。而截至今年3月8日,山东黄金已完成对澳洲黄金勘探公司卡帝诺100%股份的收购。

为何加速布局海外业务?山东黄金证券部人士在接受《国际金融报》记者采访时表示,“我们在国内拥有成熟的矿山,为了扩展资源、抢占市场,一定要走向全球化,不可能规避掉海外业务。”

毛利率问题压顶

二级市场上,山东黄金的表现也差强人意。其股价自1月4日的收盘价24.12元/股,下行至8月27日的18.06,跌幅逾25%。

另一方面,机构也在大举撤离。2020年底,山东黄金有268家机构持仓,持股总数达1.45亿股。到今年上半年末,仅剩51家机构,持股总数为3275.23万股。

值得一提的是,截至上半年,持股37.37%的大股东山东黄金集团有限公司(下称“黄金集团),共质押山东黄金股份5.096亿股,占公司总股本的11.39%。

拉长时间线来看,山东黄金的业绩面可谓稳扎稳打。根据年报数据,2018年至2020年,公司营收分别为562.56亿元、626.31亿元、636.64亿元,同比增长7.34%、11.33%、1.65%;归母净利润为10.24亿元、12.89亿元、22.57亿元。

不过,坚挺的业绩面之下,山东黄金的盈利能力仍为低毛利率所困。2017年至2020年,其毛利率分别是9.07%、8.71%、9.65%、12.33%。而四年来平均占总营收比重超56%的产品外购合质金,毛利率则一直维持在1%以下,分别为0.34%、0.17%、0.4%、0.66%。

对此,上述证券部人士解释到,“公司的外购合质金业务只是进行一个加工,它本身的利率空间就不是很高,公司购入金子的质量和其他因素都会对利率有一定影响。”

其次,山东黄金的短债压力也不容忽视。2018年到2021年上半年,公司货币资金分别为21.39亿元、32.42亿元、32.91亿元、36.69亿元,而短期借债分别为36.23亿元、31.54亿元、78.66亿元、81.33亿元。

不难看出,除2019年其货币资金略高于短期借债外,其余时间远不能覆盖短期借债。