原标题:盛景微闯关科创板:业务单一还有大客户依赖症

图片来源:图虫

图片来源:图虫记者| 刘晓涵

2021年6月30日,无锡盛景微电子股份有限公司(简称:盛景微)的科创板上市申请被上交所受理,光大证券为保荐机构(主承销商)。盛景微此次拟公开发行不超过2516.67万股,募集资金8.52亿元,发行后总股本不超过1.01亿元,按此测算每股发行价33.85元。

招股书显示,盛景微2016年成立,实控人为张永刚及其配偶殷婷,截至招股书公布前,两人合计控制盛景微47.21%股权。盛景微成立时,拟从事电子烟花业务,但由于业务不及预期选择转型。

收入基本靠电子延期模块单一产品

盛景微主要从事电子雷管核心控制组件及起爆控制系统的研发、生产和销售,目前主要产品包括电子延期模块及起爆器。

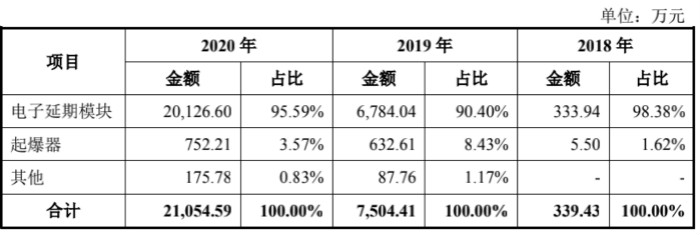

图片来源:盛景微招股书

图片来源:盛景微招股书2018年至2020年(报告期),盛景微的营业收入分别为339.43万元、7510.26万元和2.11亿元,2020年营收同比增长196.68%;归母净利润分别为-128.96万元,1580.85万元和6302.76万元,采用科创板第一套上市标准。

电子延期模块为盛景微的第一大主营业务,报告期占营业收入比重的90%以上。2018年至2020年,公司电子延期模块营业收入分别为333.94万元、6784.04万元和2.01亿元,而报告期起爆器的营收占比不足10%。电子延期模块主要由芯片、电容、点火元件和电子开关等电子元器件构成,通过芯片实现对电子开关的控制,将电容能量作用于点火元件,实现延期点火。

同行业中,力芯微(688601.SH)主营产品包含电源管理芯片和延时管理芯片单元;紫光国微(002049.SZ)主营产品包含智能安全芯片、特种集成电路设计和大容量DRAM存储芯片设计及测试;晶丰明源(688368.SH)主营产品包含LED照明驱动芯片、电机驱动芯片等电源管理驱动类芯片、LED照明驱动的整体解决方案。

对比之下,盛景微业务单一,即便如此,盛景微此次闯关科创板上市募资用途中,并未有丰富自身产品管线的计划。

招股书显示,盛景微此次募集8.52亿元中,预计2.22亿元将投入延期模块研发及产业化项目;1.79亿元用于研发中心建设项目;4.50亿元用于发展与科技储备资金。

据招股书介绍,其中发展与科技储备资金用于消防弹延时系统、电缆接头温度在线监测、电子延期模块的石油射孔弹应用和地质勘探起爆系统及云芳模拟芯片和SiC分立器件等储备项目。

第一大客户收入暴增3余倍

招股书显示,盛景微借鉴半导体行业Fabless模式,将晶圆制造封装环节委托给加工商,并且最终产品全部采用直销模式。

据招股书披露,盛景微的产品主要应用于电子雷管领域,下游市场较为集中,据此盛景微采取大客户战略进行直销。

这种模式下的好处在于,盛景微能够维持较好的产销率。招股书显示,2020年盛景微电子延期模块产量从2019年的1426.94万个增长至4303.72万个,2020年销量4018.34万个,产销率93.37%。

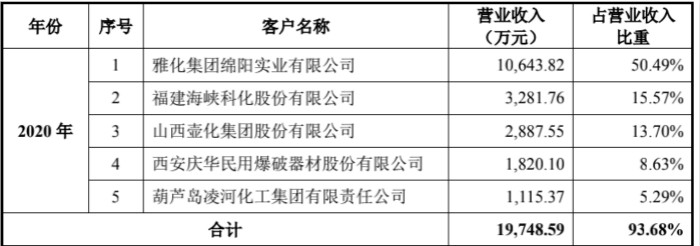

但同时,其对客户的依赖也不断加强。2018年至2020年(报告期),盛景微对前五大客户的销售占比分别为100.00%、99.85%和93.68%。

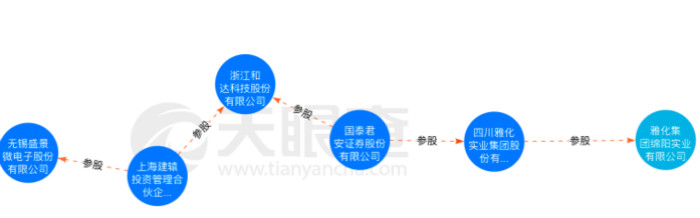

其中,报告期盛景微对第一大客户雅化集团的销售金额分别为264.39万元、3317.35万元和1.06亿元,占比分别达到77.89%、44.17%和50.49%,形成高度依赖。天眼查数据显示,盛景微与雅化集团通过浙江和达科技股份有限公司有或多或少的关系。

图片来源:天眼查官网

图片来源:天眼查官网招股书显示,2019年盛景微对雅化集团绵阳实业有限公司的销售金额为3317.35万元;2020年,对雅化集团绵阳实业有限公司的销售额提高至1.06亿元,是2019年的3.21倍。雅化集团对盛景微的业绩有着重大影响。

另外,如果盛景微主要客户经营状况发生重大不利变化、采购需求大幅下降、调整采购策略或向其他同类供应商进行采购等,均可能导致盛景微订单大幅下降,从而对其经营业绩产生不利影响。

图片来源:盛景微招股书

图片来源:盛景微招股书供应商集中存货大增

招股书显示,盛景微的上游为晶圆制造、封装和测试领域,而该行业目前处于产能紧张的局面。2019年,盛景微存货1468.87万元,2020年存货增长至3130.44万元,同比增长96.60%,其中原材料占比超过35%。

同时,受制于上游晶圆制造和封装、测试行业的高度集中,盛景微的供应商也呈现出商高度集中的局面。

报告期内,盛景微向前五大原材料(电子元器件、晶圆等)供应商采购金额占当期原材料采购总额比例分别为94.48%、76.07%和80.22%,向前五大委托加工供应商采购金额占当期委托加工费采购总额的比例分别为99.92%、97.65%和95.24%。

2020年,盛景微的五大供应商分别为厦门信和达电子有限公司、无锡华润上华科技有限公司、上海高兆电子科技有限公司、成都新得利电子有限公司和昆山市华新电路板有限公司。原材料采购额占比分别为41.38%、15.84%、13.14%、5.02%和4.84%。

值得注意的是,盛景微研发占比仍在走下坡路。截至2020年底,盛景微共有员工78名,研发人员37人,占比47.44%。招股书显示,2018年至2020年,盛景微研发支出分别为135.93万元、1102.56万元和1429.81万元,分别占营业收入的40.05%、14.68%和6.78%,至2020年,该指标已显著低于同期行业平均值12.63%。

盛景微对此解释,主要原因系其业务规模快速扩张,营业收入规模大幅增长,同时盛景微研发领域相对集中,为保障研发的准确性和高效性,公司选择长期深耕电子延期模块和起爆控制系统相关领域,倘若如此,是否具备足够科创属性仍待考究。