来源:中国企业家公众号

两家生鲜领跑者几乎同时上市,让这一赛道的关注度空前高涨,但其亏损表现、巨头侵入带来的行业格局变化等,也让其后上市时代的发展前景蒙上一层迷雾。

文|《中国企业家》记者高欢欢

编辑|马吉英

头图摄影|史小兵

生鲜赛道最近很不平静。

继每日优鲜抢先一步赴美IPO遭遇上市首日滑铁卢之后,叮咚买菜上演股价大逆转。

6月29日晚间,叮咚买菜按原计划正式登陆纽交所。截至当日收盘,叮咚买菜IPO价为23.5美元/ADS,总市值为55.86亿美元。

6月30日晚间,叮咚买菜开盘一小时内两次触发涨停。当日盘间,叮咚买菜股价一度暴涨94.6%,市值突破100亿美元。截至收盘,叮咚买菜报38.3美元,涨幅高达62.8%,总市值约90亿美元。其股价之所以波动较大,原因之一是流通股较少。

截至7月2日收盘,叮咚买菜股价为28.81美元,总市值68亿美元。

而提前抢跑的“生鲜电商第一股”每日优鲜股价则连跌3天后开始有平稳迹象,市值一直在20亿美元上下浮动。

两家生鲜领跑者几乎同时上市,让这一赛道的关注度空前高涨,但其亏损表现、巨头侵入带来的行业格局变化等,也让其后上市时代的发展前景蒙上一层迷雾。

尴尬上市

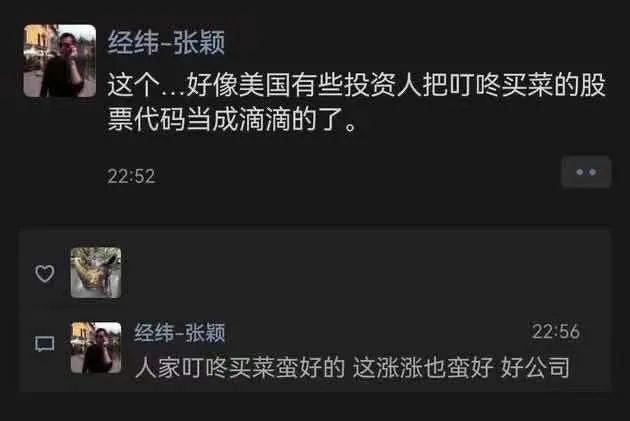

在叮咚买菜股价飞涨时,经纬中国创始管理合伙人张颖朋友圈评论称,“好像美国有些投资人把叮咚买菜(DDL)的股票代码当成滴滴(DIDI)的了。”

值得关注的是,叮咚买菜在上市前夜缩减了近七成发行规模,发行的ADS数量从原计划的1400万股削减至370.2万股,同时将IPO价格定在指导区间的底部23.5美元。若以此计算,叮咚买菜最多融资9440万美元,较之前计划融资的最高3.57亿美元下降73.6%。

尽管叮咚买菜创始人兼CEO梁昌霖强调自己并不清楚同行(每日优鲜)上市后的股市表现,但市场人士分析称,做为”同一条船上的蚂蚱”,叮咚买菜在上市前夕大幅缩减IPO融资额,是为了降低流动盘,让上市时的股价不至于严重破发。

叮咚买菜首席问题官俞乐同时表示,此次IPO受到友商莫名的搅扰。她还强调,上市之路充满凶险,“迭代了82个财务模型的版本,4次递交招股书,每次都是一通宵之后的生死时速,最后一次递交的时间是北京时间凌晨5:25:20,距离规定递交的时间期限不足20分钟。”

此外,梁昌霖回应称,这(募资规模大幅收缩)是一次主动行为,对叮咚买菜来说,目前公司现金流较充沛,从二级市场拿钱还不是那么迫切,当前市场时机不佳,因而缩减融资规模,并强调,“上市目的并不是圈钱”。截至今年一季度末,叮咚买菜账面分别有现金及现金等价物44.14亿元。

而叮咚买菜未来一年内是否要需要发新股或新债?梁昌霖表示“看情况”。

IPO前,叮咚买菜已累计完成10次融资,其中2018年融资次数高达5起,最近两起2021年的融资总金额超10亿美元。投资方包括软银集团、弘毅投资、今日资本、CMC资本、红杉资本等,其中包括CMC资本在内的多家知名投资机构多次增资。

高榕资本合伙人韩锐透露,“在见到我们之前,叮咚买菜在6个月的时间里见了超过150家投资机构,一直没有拿到钱。我们和老梁从首次见面到打款,只花了13天的时间。”韩锐强调,“老梁是一位退伍军人,非常有韧性;在团队转型的时候,核心团队没有一个人离开,有着极强的凝聚力。这些特质,决定了非常适合做生鲜电商这样一件极其复杂和苦的事情,商业模式和组织力非常匹配。”

今日资本创始合伙人徐新到IPO现场支持,并强调“做生鲜是一个非常辛苦的活,它需要一个执着的人,用聪明的办法,把一个很笨的事情给干了,我觉得梁总(梁昌霖)和他的团队就是这样的人”。

梁昌霖认为,叮咚买菜吸引顶级VC持续加码的逻辑跟叮咚买菜的复购率颇为相似,“投资人继续投我们,并不是钱给了你只能继续投你,而是我们承诺的事情能实现,并比他们想的还要好,才有投资人的‘复购率’”。

叮咚买菜上市后,梁昌霖持股比例为29.8%,为第一大股东,投票权82.2%;老虎环球基金持股5.6%,投票权1.4%;泛大西洋资本和软银各持股5.5%,各持有投票权1.4%;CMC Entities持股5.2%,投票权1.3%;今日资本持股5%,投票权1.3%。

盈利难题

公开资料显示,叮咚买菜创立于2017年5月,采取前置仓模式。但在最新的招股书中,叮咚买菜将自身的定位改成了“即时电商”,强调其29分钟达的模式特点。

刚起步时,其前置仓仅有12个,仅限于上海。截至目前,叮咚买菜服务范围从一线城市上海、北京、深圳、广州、成都,到三线唐山、镇江等30个城市,拥有超过1000个社区前置仓,其中5个城市的月度GMV达到并保持在1亿元人民币以上。

而每日优鲜成立于2014年11月,2015年首创生鲜领域的“前置仓”模式。截至2021年3月31日,每日优鲜在中国16个城市建立了631个前置仓,累计交易用户超3100万。

尽管2020年的疫情直接催生了叮咚买菜的高速增长,营收在2020全年翻了3倍,毛利率也有较大增长,但公司仍然亏损。

招股书显示,叮咚买菜2020年营收为113.36亿元,上年同期为38.8亿元,同比增长192%;净亏损31.77亿元,上年同期录得净亏损18.73亿元;GMV为130.32亿元,上年同期为47.097亿元。

截至2021年3月31日止三个月,公司营收为38.02亿元,上年同期为26.04亿元,同比增长46%;净亏损13.85亿元,上年同期录得净亏损2.45亿元;GMV为43.04亿元,上年同期为29.15亿元。

招股书显示,2019年、2020年及2021年Q1,叮咚买菜在销售费用方面的支出分别为2.604亿元、5.687亿元以及3.183亿元,占当期营业收入的比例分别为6.7%、5%以及8.4%。

无论是每日优鲜还是叮咚买菜,以仓配成本为主的履约费用是费用主要部分。每日优鲜从2018年到2020年履约费用率从34.9%下降到25.7%,同期叮咚买菜的履约费用率从49.9%下降35.7%。

对此,梁昌霖透露,如果以客单价为分母计算,叮咚现在的履约费用在14%到15%之间,这一水平对社区店而言并不高,一些地段装修较好的社区店甚至超过这一比例。

此外,梁昌霖还表示,叮咚目前处在盈亏平衡点上,目前暂未盈利的原因,一是毛利不能太高,二是营销费用率还有下降空间。叮咚买菜当前主要投入目标有三个,一是扩张规模,包括扩张区域和深度;二是商品供应链的改造;三是技术投入。

他强调,目前叮咚卖菜的主要目标还是扩大规模,“该赚钱还是扩大规模?我觉得要服务更多人的话,必须要先在规模上扩张。离开规模谈各种盈利,我觉得不是互联网时代的商业逻辑”。

上市后,摆在在重自营、重仓配的叮咚买菜面前的,除了悬而未决的物流、履约成本、待验证的前置仓模式等问题,还有生鲜电商的盈利难题。

围猎之战

除叮咚买菜和每日优鲜主导的前置仓电商模式外,近两年社区团购迅猛发展,并吸引坐拥众多强大流量入口的阿里、拼多多、美团、滴滴等大型互联网巨头亲自坐上牌桌。

相比前置仓模式1小时送达的模式,社区团购是一种“预售+次日达+自提”的新型零售模式。其中“便宜”是核心。

竞争在加剧。据多家媒体公开报道,今年3月,阿里还专门成立了MMC事业群加码社区团购业务,依靠盒马、高鑫零售以及其他合作伙伴的供应能力支持,甚至喊出了投入不设上限的口号。

京东在2020年底以7亿美元投资了社区团购玩家之一兴盛优选。而兴盛优选的团购销售额有一半来自低线城市和县城。

拼多多与美团则是亲自下场。去年美团在社区团购业务上投入约100亿元,拼多多投入约60亿元。今年,美团的投入力度或将达到200亿,拼多多也会继续加大投入力度。

针对社区团购带来的竞争,梁昌霖在采访时表示,中国是特别大的市场,生鲜可能是十几万亿到二十万亿的市场规模,且还在增长,没有一家企业可以满足所有人的需求,“不同的人群、不同的场景,大家的需求也是不一样的”。

有证券从业者告诉《中国企业家》,这些生鲜电商们需要赶在巨头的社区团购业务规模化之前火速上市,从公开市场募集到更多资金来应对即将发生的围猎之战。

对于叮咚买菜而言,虽然已经登陆资本市场,但在此次上市融资规模缩水之时,如何讲好增长故事,寻求新的增长点?

招股书显示,募得的资金50%用于提高现有市场的渗透率和新市场的拓展,30%投资于上游采购能力,10%用于投资技术和供应链系统。

一个月前的6月1日,叮咚买菜正式推出“儿童食品专区”,并联合国内外8家食品安全相关机构,制定自己的儿童食品标准。此前,其还陆续上线了快手菜和叮咚王牌菜等半成品食材品类。

“创业公司最大的动力就是竞争,要勇于参与竞争。过度竞争就会让你失去竞争力。最重要的事情还是满足用户的需求。”梁昌霖说。

梁昌霖的办公室墙上有八个字,“痴迷用户,惶者生存”。在6月29日晚的上市仪式现场,梁昌霖说自己最怕的就是失去用户,“做好一万件小事,和用户在一起,才能不被用户抛弃”。