原标题:碳中和:太阳能产业成为未来数十年的风口

2020年中国光伏产业进入平价时代,标志着光伏产业迈入可持续发展阶段。在“碳达峰、碳中和”的目标下,以光伏为主导的太阳能产业被赋予高增长、高景气度的成长空间,将成为未来数十年的产业风口。

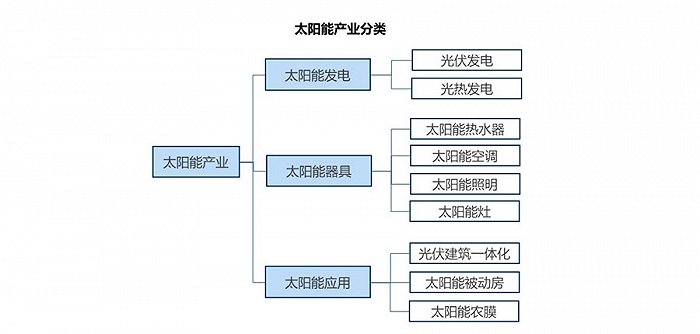

一、3类太阳能产业链

太阳能产业是指参与太阳能资源的开发、应用等一系列过程活动的企事业单位集合体,主要包括太阳能发电产业链、太阳能器具产业链、太阳能利用与建筑产业链三类产业链。

从太阳能发电看,光伏发电产业链条较为成熟,光伏技术不断进步,装机容量规模快速增长;光热发电技术刚刚起步,电能质量优于光伏电站,但目前度电成本仍较高;未来太阳能发电产业将迎来光伏发电与光热发电“两足鼎立”的时代。

从太阳能器具看,随着中高温太阳能热水器的开发,太阳能热水器的应用领域不再局限于提供热水,正逐步向取暖、制冷、烘干和工业应用方向拓展。工业太阳能热水器在工业上使用,可以在很多领域提供热水,比如酿造发酵、产品烘干、生产预热、采暖等。

从太阳能应用看,太阳能与建筑一体化技术日益完善,主被动太阳房、太阳能制冷等技术快速发展,已形成不同规模的产业链。中国开始大力发展分布式光伏,推动分布式光伏与储能微电网融合发展,鼓励建设和发展与建筑一体的分布式光伏发电系统。

二、光伏产业链的投资布局

中国光伏产业早期得益于海外市场,国内光伏市场从2013年进入快速发展阶段,经历了固定标杆上网电价时期、竞价时期到平价时代。2018年以后,在光伏装机成本不断下降的过程中,补贴政策加速退坡,光伏产业链盈利构成要素从“政策+资本+技术”向“资本+技术”转变,技术的主导作用越来越凸显。以PERC技术为例,2017年PERC电池技术市场渗透率只有15%,2018年提升到33%,2019年进一步提升至65%,使得光伏电池的性价比大幅提升。

1、光伏主要技术路线发展情况

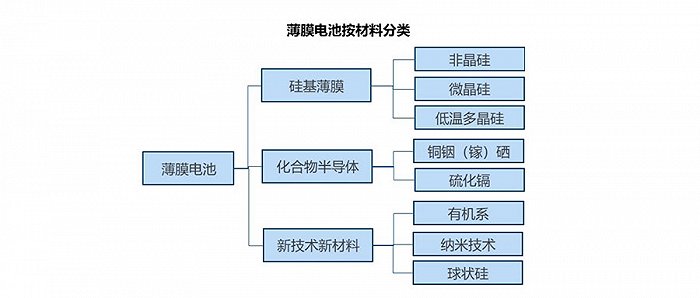

太阳能光伏主要包括晶体硅电池和薄膜电池两类技术路线,目前中国晶体硅电池占据绝大部分市场份额,占比接近90%;薄膜电池为近几年发展起来的技术,市场占比较小,但发展势头较好,未来市场前景巨大。

晶体硅电池分为多晶硅和单晶硅两种类型,单晶硅和多晶硅各有优势,多晶硅片优势在于铸锭工艺更加简单,单次投入硅料较多,并且对硅料本身要求相对较低,这样导致多晶硅片生产成本更低。而单晶硅片优势在于其在晶片表面缺陷少、杂质少,其光电转换效率较多晶硅更高。

单晶硅和多晶硅曾相继占据主导地位,2011-2015年单晶市场份额仅占30%左右,后来由于单晶金刚线切割技术的应用,单晶迅速与多晶成本差距缩小,使得其占比持续快速提升。近年来随着PERC电池技术的普及应用,加速了单晶产品市场渗透率的提升,单晶占比从2017年的24.5%提升至2018年的45%,2019年单晶市场占有率达到65%,将逐步完成对多晶的替代。

选择性发射极(SE)、高性能导电浆料、高阻密栅、先进陷光、高质量硅片和MBB技术等的应用,推动了PERC电池效率的持续提升。2020年5月,工信部发布光伏行业规范,要求新建单晶电池效率不低于23%。目前,HIT电池(晶体硅异质结太阳电池)技术,以及182和210大尺寸硅片电池技术,成为是高转换效率硅基太阳能电池的热点方向。

2、光伏产业链龙头主要集中于中国

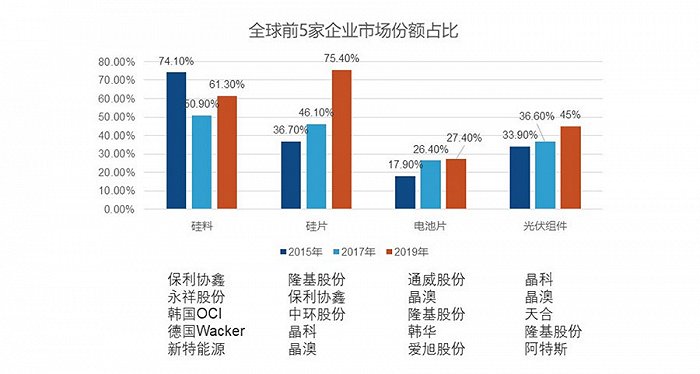

中国是全球第一大光伏组件生产国,海外市场占有率达到70%左右。全球晶体硅电池核心产业链集聚趋势明显,前5家企业市场占比不断提升,中国已形成绝对优势产业链。2019年中国硅料、硅片、电池和组件产量分别达到34.3万吨、135GW、110GW和100GW,全球占比分别达到66.9%、97.8%、82.7%、76.9%。

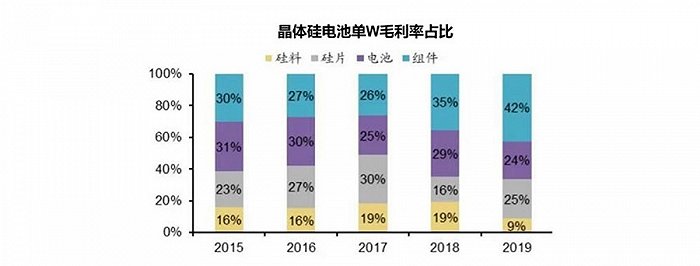

从晶体硅电池产业链各环节的盈利能力看,硅料环节的毛利率下降,光伏电池环节的毛利率有所下降,光伏组件环节的毛利率上升明显。受益于此组件环节利润分配占比大幅提升,2019年光伏组件获得了产业链42%的毛利润。

近年来,得益于光伏需求增长的推动,中国企业持续加大组件环节的投资和技术革新,生产成本持续下降,自动化、数字化程度不断提升。据中国光伏协会统计数据显示,2019年,全国组件产量达到93GW,前10家企业产量占总产量的62.3%,集中度进一步提高。

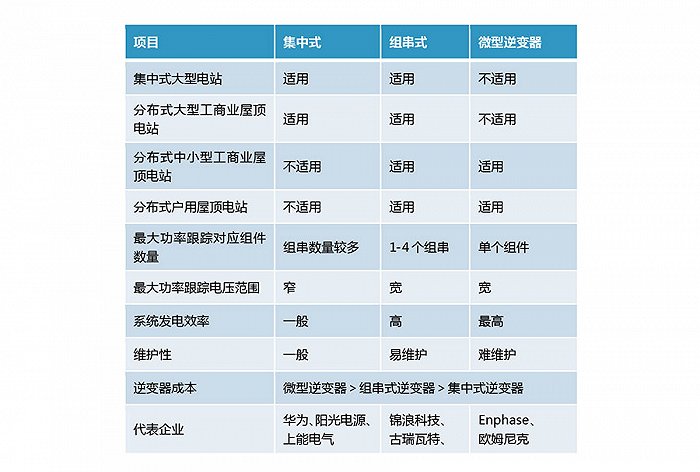

除了光伏组件,光伏产业链还包括逆变器、变压器、电缆等配套设备,以及光伏工程EPC企业、运营商等。光伏逆变器为主要光伏配套部件,从技术上分为集中式逆变器、组串式逆变器和微型逆变器三种。随着组串式逆变器在集中电站和分布式领域的快速渗透,成为市场大势所趋,基本所有国内厂商都布局组串式。2019年中国组串式逆变器占比60.2%,预计未来将提升至75%以上。

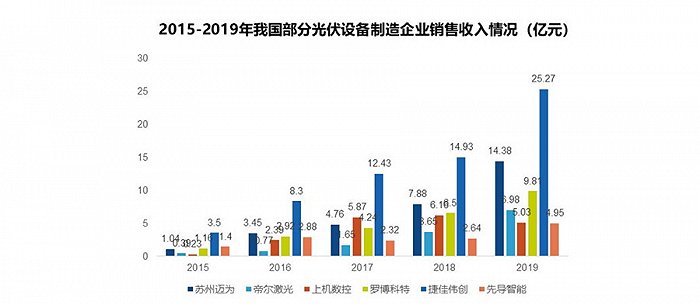

3、光伏设备企业保持快速发展

近年来,受国内政策调整的影响,国内光伏市场增长放缓,但由于单晶硅硅棒/硅片企业的大规模扩产,PERC电池生产线的技术改造、新建生产线及组件端的相应扩产,光伏设备制造企业的销售收入不降反增。2019年,全球光伏设备产业的销售收入增至50亿美元,同比增长4.2%;中国光伏设备的市场规模达到250亿元,同比增长13.6%,占全球市场规模的71.4%。

中国光伏设备行业已基本具备太阳能电池制造设备的整线装备能力,包括从硅材料生产、硅材料加工、硅片加工到太阳能电池芯片的生产以及相应的纯水制备、环保处理、净化工程的建设。主要企业有捷佳伟创、迈为股份、晶盛机电、上机数控、先导智能、帝尔激光、罗博科特、京山轻机、金辰股份等。光伏技术的发展推动光伏设备的更新换代,目前捷佳伟创、迈为股份、金辰股份等企业已转向HIT电池设备研发。

三、未来可期的光伏应用场景

2020年全球光伏新增装机容量达到134GWdc,较2019年同比增长22%,截止2020年底,全球累计光伏装机760.4GW。自2013年以来,中国每年新增光伏装机容量连续稳居全球第一,截止2020年底,中国累计光伏装机48.2GW。

在国内,光伏的应用还集中在传统的光伏电站,分布式光伏的支持政策力度不断加大。展望未来,适应于各种需求和应用场景的光伏产品将会出现,除大型并网光伏电站和分布式光伏外,与建筑相结合的光伏建筑一体化前景广阔,光伏+储能、光伏+制氢、光伏+海水淡化、光伏+电动汽车等融合应用前景都值得期待。

1、光伏建筑一体化市场巨大

光伏建筑一体化(BIPV)是光伏建筑的终极演化形态。现有的户用光伏电站大多还属于BAPV,即在已有的传统建筑上加装光伏设备,将太阳能板安装在现有建筑的屋顶仍存在建设成本高、不美观等多重因素。随着光伏转化效率的提升和成本的快速降低,光伏建筑一体化开始受到重视和推广。

在碳达峰、碳中和的背景下,光伏建筑一体化将成为各个企业、园区、城市实现碳达峰、碳中和的基本要件,世界各国纷纷出台相关政策支持绿色建筑、近零能耗建筑,光伏建筑一体化产品将迎来市场爆发期。目前中国每年有约40亿平米的建筑竣工面积,其中5%使用BIPV产品即可达到近20GW的装机容量。

国内光伏龙头企业隆基股份已发布首款装配式BIPV产品“隆顶”,主要面向工商业屋顶用户,定位于装配式BIPV产品。隆基股份在无锡连城凯克斯实施的BIPV光伏发电项目,装机容量为1600kW,每年可生产清洁电力超160万度,不仅能为企业绿色低碳发展提供强劲动力,同时还能够减少碳排约1600吨。

2、“光伏+”应用场景的市场拓展

“十四五”期间,中国将推动一期示范项目建设,促进光伏+储能、光伏+治沙、光伏+制氢、光伏+海水淡化、光伏+充电桩等新产业新业态的成熟,促进光伏发电多点开花。

光伏+储能:光伏+储能是整个电力探索的主线,通过光伏电站加储能电站,可以使光伏发电供电质量得到进一步提升,更多地替代电力系统中价值更高的电力部分。2030年光伏和储能有望达到电网平价的水平,其中分布式光伏最早有望在2022年或2023实现平价。

光伏+户用:目前,山东、陕西、福建、广东、江西等地已开展户用光伏试点工作,未来户用光伏会从简单的能源消费者向能源产消者转变,结合户用储能系统、电动汽车充电桩等,户用也可以实现能源独立。

光伏+制氢:光伏制氢是光伏未来大规模发展的一个出路,可直接把光伏直流电通过DC/DC转换直接制氢,特别是光伏电站可实现离网制氢,可以摆脱电力消纳和送出的限制,在日照很好但电网条件有限的地区制氢。

国内光伏龙头企业阳光电源2019年成立氢能事业部,在阳光产业园建设一个多模式制氢系统示范基地,包括647.28KW光伏系统、230KWh储能系统、1套100Nm3/h制氢装置和50KW氢燃料电池发电系统。