原标题:每日优鲜叮咚买菜同步IPO,策略不同,烧钱依旧

自去年疫情以来就一直新闻不断的生鲜电商,如今又热闹起来。

6月9日早,每日优鲜和叮咚买菜同步提交了招股书,赴美申请IPO,分别计划于纽交所和纳斯达克挂牌上市,争夺“生鲜电商第一股”。

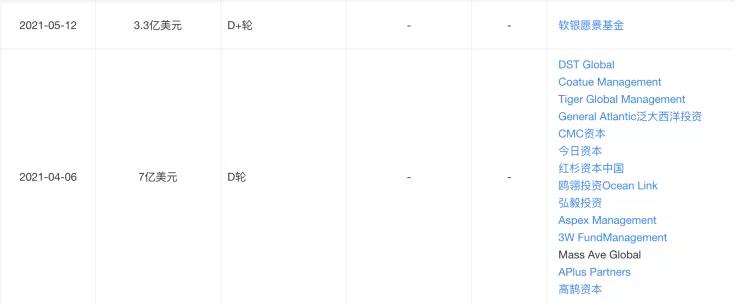

此前,关于两家上市的新闻就已经陆续传出。2021年4月初,在叮咚买菜完成7亿美元的D轮融资、创下前置仓生鲜赛道历史上最大融资纪录时,就有消息称叮咚买菜考虑最快年内赴美上市;在一周后,有消息称,每日优鲜则于不久前向美国SEC秘密递交了招股书。

对于同为前置仓模式的每日优鲜和叮咚买菜来说,这场争夺非常关键。有常年关注二级市场的投资人向鞭牛士表示:“对于处在发展阶段、尚在培养用户认知的新行业来说,上市就意味着更高的认可度和话语权,这对于需要强品牌形象的这两家公司来说,很重要。”

当然,上市远不是终点。从这两家公司的招股书中可以看到,虽然同为生鲜电商的前置仓模式赛道,但两家企业在运营方式、商业模式等方面,已经有了明显的不同;而相同的是,这两家公司都曾获得多轮巨额融资,但目前仍在亏损、且尚未找到能被验证的盈利模式。

资本的认可并不代表着绝对正确。在尚未找到可持续的商业模式之前,这场战争,恐怕会一直持续。

01 争夺“生鲜电商第一股”

从招股书的营收数据来看,成立于2014年10月份的每日优鲜,在某些领域似乎正在落后于成立于2017年10月份的叮咚买菜。

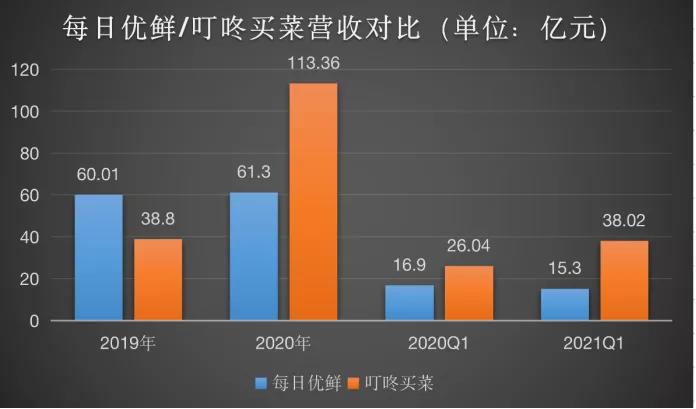

据招股书显示,叮咚买菜总收入从2019年的38.8亿元增长到2020年的113.36亿元,截至今年3月31日的前三个月,总收入从去年同期的26.04亿元增至38.02亿元,同比增长46.0%。

而每日优鲜的收入总额从2018年的35.47亿元增至2019年的60.01亿元,再增至2020年的61.3亿元,截至今年3月31日的前三个月,总收入则从去年同期的16.9亿元跌至15.3亿元。

制图/鞭牛士

制图/鞭牛士此外,每日优鲜的GMV(商品交易总额)从2018年的47.26亿元增长到2020年的76.15亿元,复合年增长率为26.9%;叮咚买菜的总GMV则从2018年的7.42亿元增长为2020年的130.32亿元,市占率提升至10.1%,年均复合增长率达到319%,同期市场整体增长率为114.6%。

制图/鞭牛士

制图/鞭牛士对比融资纪录,2021年4、5月份,叮咚买菜连续完成了两笔融资,其中4月份的7亿美元融资,是生鲜电商前置仓赛道最大的一笔融资,背后更是站着多个明星投资机构。每日优鲜公布的的最后一笔融资纪录则停留在2020年12月份。

叮咚买菜2021年融资纪录/来源:天眼查

在这数字背后,是生鲜电商赛道自进入2020年以来的持续火热和激烈竞争。

2020年,突然起来的疫情,给在线经济带来了加速发展。作为曾经备受争议、起起伏伏的生鲜电商赛道,从不被看好突然变成了万众瞩目,不仅创业公司和投资公司持续加码进入,巨头如拼多多、美团、滴滴也相继入场,发力社区团购模式。

据艾瑞咨询《2021年中国生鲜电商行业研究报告显示》,2020年中国生鲜电商行业规模达到4585亿元,较2019年增长了64.0%,据艾瑞预测,在未来一段时间内,生鲜电商仍旧将保持高速增长,到2023年生鲜电商行业规模将超万亿。

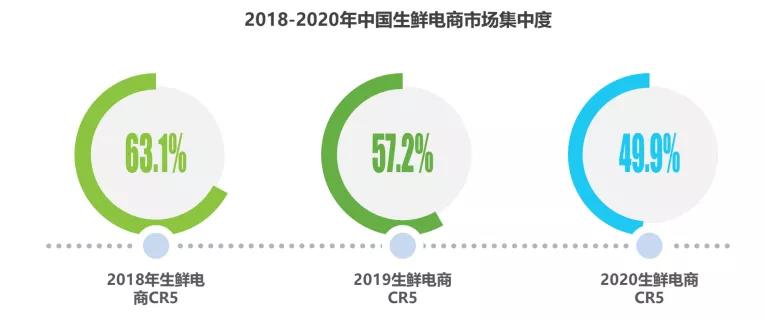

这份报告还指出,随着生鲜电商行业的发展,生鲜电商入局者不断增加。2020年,中国生鲜市场前五家企业的市场份额为49.9%,相对于2018年下降了13.2%,原因则是因为生鲜电商市场玩家众多,多个新型商业模式玩家规模增长较快,在整体市场中崭露头角,逐渐瓜分了TOP5企业的市场份额。

在这个万亿市场中,生鲜电商因其时效性要求高、保鲜成本高、供应链整合难度大等,导致这个赛道的商业模式不断发生着新的发展和变化,目前依然是传统B2C、前置仓、O2O、店仓、社区团购等多种模式并存。而每日优鲜和叮咚买菜,则是其中前置仓模式的典型代表。

前置仓模式由每日优鲜首创于2015年。这一模式通过前置供应链,把“仓库”开设在离消费者最近的地方,总部中央大仓只需对门店供货。消费者下单后,商品从附近的零售店里发货,而不是从远在郊区的某个仓库发货,从而解决“最后一公里”的痛点,也能保证门店在3公里范围内,可以实现30分钟内送达的时效性。

作为后来者,叮咚买菜在2017年5月上线了前置仓模式,比每日优鲜落后了两年。在叮咚买菜入局前,每日优鲜已经拿到了5轮融资,进入全国8个城市,开设了近300个前置仓。

2018年9月,每日优鲜曾喊出过“百城万仓亿户”计划(100个城市,10000个前置仓,1亿个家庭),两个月后公布了当时的成绩:在20个城市开设了1500个前置仓。

据两家公司的招股书显示,目前,每日优鲜在国内16个一、二线城市建立了631个前置仓,累计交易用户超过3100万;而截至2021年3月31日,叮咚买菜则进入了29个城市,目前共有950个前置仓。

作为前置仓模式的代表,谁能抢到“生鲜电商第一股”的重要性不言而喻——赛道拥挤、资本依赖,谁能成为第一股,就意味着谁能抢下大众认知、获得更多融资,也就意味着谁能够跑的更快、更久。

而两家公司的数据变化,正显示出他们在这一模式上的不同思考和发展路径变化。

02 激进vs稳健

在同一个大环境下,叮咚买菜实现了营收和GMV的大幅增长,每日优鲜不增反降,后者真的在被慢慢赶超吗?从招股书来看,这实际上是在前置仓模式尚无法探索出盈利模式的情况下,二者的战略正在走向分野。

如前文所言,生鲜前置仓是一个烧钱的模式,叮咚买菜的营收增长,是用净亏损的持续增长所换来的。

先来看每日优鲜,它的净亏损从2018年的22.32亿元增至2019年的29.09亿元,2020年收窄至16.49亿元。总体来看,每日优鲜的亏损正在持续收窄,但在今年第一季度,净亏损则从去年同期的1.95亿元增加至6.10亿元。

而叮咚买菜净亏损则持续增加,从2019年的18.73亿元增长到2020年的31.77亿元,截至今年3月31日的前三个月,叮咚买菜的净亏损从去年同期的2.45亿元增至13.85亿元。

制图/鞭牛士

制图/鞭牛士相较于叮咚买菜烧钱换规模的做法,每日优鲜显得更稳。除了前置仓业务,每日优鲜还在挖掘其他新业务,并把提高毛利、收窄亏损作为了重要目标。

据招股书数据显示,每日优鲜从2018年到2020年,毛利率分别为8.57%、8.68%和19.42%;同期毛利润总额分别为3.04亿元、5.21亿元和11.9亿元。截止2020年3月31日的三个月,每日优鲜的毛利为5.11亿元,2021年同期为1.89亿元。

对于每日优鲜来说,收窄的成本来源之一为其履约成本的降低:从2019年的18.3亿元下降到2020年的15.8亿元,占总营收的25.8%,同比下降14%。履约费用主要包括送货员和工人的外包费用、仓库租赁以及运输和物流费用。据招股书显示,其履约成本降低的是因为采用了智慧零售网络(RAIN)提高了运营效率。

而叮咚买菜的履约费用,则从2019年的19.4亿元增加到2020年的40.4亿元,占总营收的35.7%,这一比例比每日优鲜高了近10%。

不同于叮咚买菜对总用户数的强调,在招股书中,每日优鲜强调了其“有效用户数”。它对“有效用户”的定义为 ,支付款项超过销售产品相关成本的交易用户,也就是说,让它每笔交易能够赚钱的高价值用户。据招股书数据显示,2018年至2020年,每日优鲜的有效用户数分别为508万、717万、868万,但这一数据在2021年一季度回落到790万。

数据显示,目前,每日优鲜平均客单价为94.6元,在国内所有前置仓玩家中排名第一。

而叮咚买菜则追求的是订单量和复购率,其创始人梁昌霖曾说过:“叮咚的追求从来不是覆盖面积大,而是订单量与复购率。”

据36氪报道,叮咚在2020年的目标是提升用户复购率,要使得每用户月均单量达到6.5次,当时老用户每月平均单量能到5.5次、5.7次左右。据招股书显示,今年Q1,叮咚买菜的平均每月交易用户为690万,其中有22%为叮咚会员计划的老用户,贡献了当季47%的GMV,平均每用户月均单量为6.7次。

只不过,这一数据目前依然是用“烧钱”所换来的。为了吸引新用户和刺激老用户消费,持续增加营销费用是叮咚买菜不得不的选择。据招股书显示,叮咚买菜2021年第一季度的销售与营销费用超过3亿,是去年的6倍不止。

在叮咚买菜持续发力前置仓业务时,每日优鲜则开辟了新的战场。据招股书显示,现在的每日优鲜主打(A+B)*N模式,其中A为前置仓即时零售业务,B为智慧菜场业务,N则为零售云,多维布局社区零售市场。

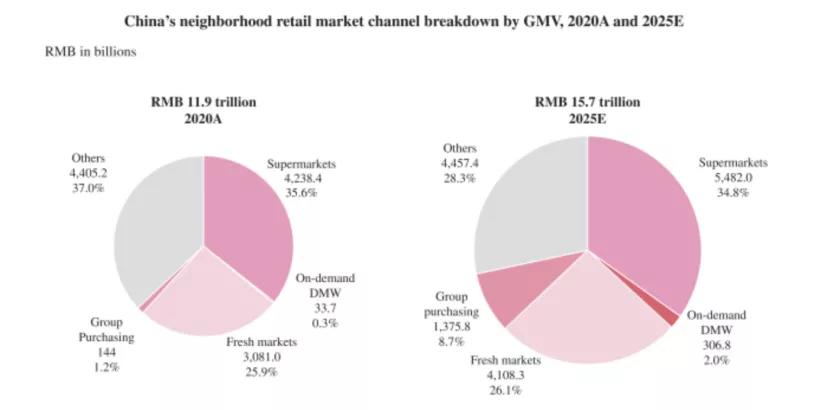

每日优鲜在招股书中称,2020年,中国社区零售市场规模达到11.9万亿元,其中,生鲜零售规模达到5万亿元,快消品为6.9万亿元,预计到2025进一步扩大至15.7万亿元。超市和生鲜市场是社区零售的主要细分市场,而前置仓即时零售模式正在兴起,其市场份额预期从目前的0.3%增加至2025年的2%,是社区零售行业增速最快的板块之一。

在整个社区零售行业仍面临运营效率低、标准化程度低的问题时,已经对前置仓运营实现标准化管理和大规模复制的情况下,每日优鲜开启智慧菜场业务,推动菜市场标准化改造并数字化升级为智能生鲜社区商场,进一步推动社区零售行业全链路数字化。

中国社区零售市场概况/来源:每日优鲜招股书

据招股书显示,截止到2021年5月31日,每日优鲜已经与14个城市的54家菜市场签订运营协议,并已在10个城市的33家菜市场开展运营。按照计划,它将进入中国300多个城市,覆盖各个城市层级。

可以看到,虽然同为生鲜电商赛道,但每日优鲜正在调整业务,除了前置仓业务之外,将资源平均分配到其他社区零售业务上;叮咚买菜则依然重押前置仓业务,试图用亏损换取快速扩张,并希望由此实现规模效应,实现正向循环。

03 烧钱能烧出一个未来吗?

但无论二者的战略如何发生变化,一个不争的事实是,每日优鲜和叮咚买菜,两家企业均还无法实现自我造血,因为重模式,两家企业在短期内,均不会有清晰可行的盈利模式出现。

据两家企业的招股书披露,截至2019年末、2020年末和2021年3月31日,叮咚买菜的现金及其等价物分别为9.39亿元、14.5亿元、44.14亿元,以今年一季度13.85亿元的净亏损估计,这笔钱只能再烧半年。

截至2018年、2019年、2020年末,每日优鲜的现金及现金等价物分别为26.13亿元、5.61亿元、9.22亿元;截至2021年一季度末,每日优鲜持有的现金及现金等价物为19.61亿元。按照每日优鲜一季度亏损超过6亿的金额来看,19亿现金也撑不过一年。

事实上,作为一种新型模式,前置仓模式一直备受争议。2020年,甚至有行业专家称,前置仓的单位经济模型很难跑通,在专业的会计师准则下,平台很难盈亏平衡。也有投资人表示,早就已经不再看前置仓生鲜电商了,“因为这一模式对资本的依赖程度太高,暂时没有自我造血的能力”。

梁昌霖曾表示,在理想状态下,每个前置仓经营一年以上,日订单量达到1000单左右,平均客单量价超65元,可以在刨去履单成本后,每单的营业利润预计能超过3%,能够赚钱。

但据其招股书显示,2019年至2020年,叮咚买菜的客单价从41元增至57元,距梁昌霖所预估的65元的盈利门槛,仍存在不小差距。

而更普遍的看法是,前置仓模式只能在一线城市和非常发达的二线城市有非常大的发展。因为前置仓主打的是最快30分钟生鲜到家,符合一二线城市人群的生活节奏,但对于其他城市来说,性价比可能更为重要。这也意味着前置仓模式在扩张中,势必会遇到发展瓶颈。这可能也是每日优鲜选择将业务从前置仓扩展到社区零售的原因之一。

况且,在潜力巨大的生鲜电商赛道中,前置仓并不是唯一的解法。2020年年底,美团创始人王兴就曾说过,他认为社区团购模式的美团优选是最高效的模型。之前美团尝试了小象生鲜、美团买菜等多种业务模型,并最终将美团优选作为业务核心点。

盒马鲜生CEO侯毅更是表示,生鲜电商语境下的前置仓模式是一个伪命题。在他看来,前置仓模式始终有三个问题无法解决:客单价、损耗、毛利率,“如果不烧钱、不补贴,就无法获得流量与用户粘性,但这不是长久之计。”侯毅说。

而对于尝试社区零售数字化平台之路的每日优鲜来说,未来之路看起来也并不平坦。

据艾瑞数据显示,全国菜市场整体规模超3万亿,在中国生鲜零售中占据了56%的市场份额,仍为最主流渠道。而传统菜市场存在的环境脏乱、信息化程度低、管理分散、缺乏食品溯源管理等问题,也为智慧菜场的发展带来了更多可能性。

艾瑞数据统计称,国内智慧菜场行业未来3-5年将保持高速增长,规模将从2020年的138亿增加至2025年的6004亿,整体渗透率会从2020年的0.4%提升至2025年的14.6%。

市场潜力大,也就意味着竞争激烈。2019年,美团便开始了服务O2O项目的“菜大全”,饿了么也曾推出过类似的改造菜市场业务;2021年4月,京东开始了多家传统菜市场的改造业务,并覆盖了上海、福建、重庆、西安等地。

三家目前侧重点各有不同:每日优鲜则从二三线城市落脚,主要聚焦三四线城市乃至更下沉的地方;京东首先从一线城市切入,重点聚焦高消费市场,再逐步向二线城市延伸;美团“菜大全”则将目标放在成都、天津、郑州、南京等多个二三线城市,着力增加中间城市的覆盖面。

而在商超智能升级方面,阿里巴巴、多点Mall也均已入场。如何应对巨头们的夹击,对于每日优鲜来说,是其未来必须面对的一个问题。

但无论是每日优鲜还是叮咚买菜,箭在弦上,他们已经不得不发。故事已经讲好,未来能否兑现?那就是以后的事情了。