原标题:互医披着“皇帝的新衣”?

编者按:本文为专栏作者科技新知授权创业邦发表,版权归原作者所有。

太阳底下没有新鲜事,互联网医疗在中国发展近20年,一直处在坍塌、重塑、再坍塌的循环中。和其他被互联网重塑过的零售、餐饮、出行等行业不同,医疗被互联网改造的程度一度停留在表层。

近些年,外界对于这个赛道有一种认知,几乎所有互联网医疗平台,都没有彻底解决医疗资源不平衡的问题。以行业内规模较大的几家企业为例,阿里健康、京东健康、平安好医生,收入高度依赖医药电商,更像是“卖药的”,而非“看病的”。

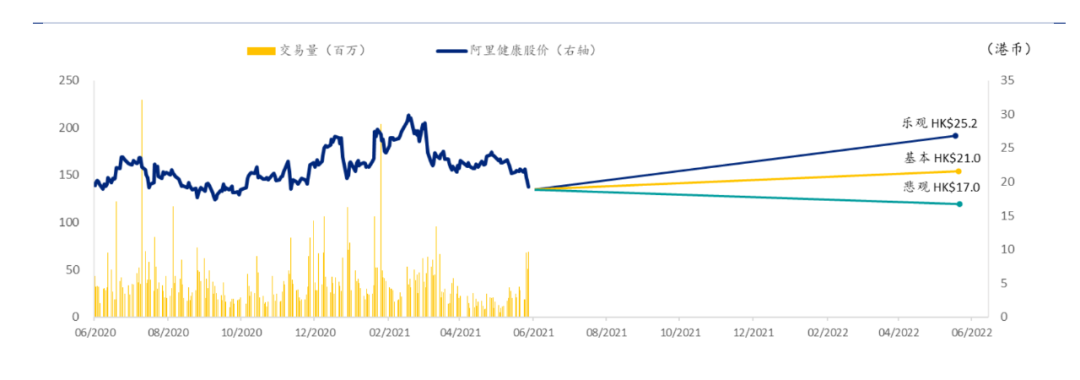

5月25日晚间,阿里健康发布2021财年年报后,股价连跌三天,整体跌幅达10.4%。现阶段,市场似乎依旧沉浸在悲观情绪中。去年3月,朱顺炎取代原CEO沈涤凡,执掌阿里健康后,在医药电商业务之外,医疗健康服务业务在企业内部的地位逐渐凸显。

对于市值2600多亿港元的阿里健康,大象转身,面临的命运无非两种。最好的情况是,拨开资本迷雾,找到第二增长曲线;最坏的情况是,过去引以为傲的组织架构、运作流程,在转型期间并不能如臂驱使,反倒成为羁绊,行至半程遭遇不测。

此外,考虑到在国内大环境下“由药向医”转型,或将面临外界条件的先天不足。诸多因素,成为阿里健康实现“两条腿”走路的障碍。

今年4月,微医控股正式向港交所提交招股申请,招股书中,微医的业务主要为医疗服务和健康维护服务。但在2018年至2020年间,均未实现盈利,亏损成为微医摘不下的帽子。除去微医,国内其他以医疗服务为主的公司,医联、好大夫在线等,同样面临盈利难题。

和市场上其他玩家不同,阿里健康背靠阿里系的流量和生态,在医疗服务布局上更具优势。“互联网医疗”的称号能否名副其实,阿里健康的转型情况更具代表性。

01 被资本绑架的互联网医疗

阿里健康公布财报后,二级市场上演三连跌,属实惊煞了不少投资者。业绩低于市场预期,被认为是股价下跌的主要原因。

据浦银国际研报显示,阿里健康2021财年收入155亿人民币,较市场预期低7%,毛利率23.3%与去年持平。全年净利润3.4亿人民币,较市场预期低24%。经调整后净利润6.3亿人民币,低于市场预期13%。另一方面,和京东健康2020年总收入193.8亿元相比,阿里健康龙头地位不保。

自2018年财年以来,阿里健康收入增速逐年下滑。拆分业务来看,2021财年,医药自营业务、医药电商平台业务收入占比分别为85%和11%,占比超过95%,因此,阿里健康的收入增速主要与医药业务增速连年下滑有关。

单看医疗健康服务业务,2021财年,主要由消费医疗业务、互联网医疗业务及其他业务合并而成,报告期内,该项业务收入2.84亿元。本财年,医疗健康服务业务收入由2020财年营收同比增长80.2%下降至12.4%。

自朱顺炎上任以来,阿里健康动作频繁。去年8月,阿里健康发布公告称,将通过配售募资总额约为100亿港元。公告显示,百亿港元募资中约80%到90%将用于发展医药健康产品全渠道业务及医疗健康服务业务。同年9月,阿里健康App正式更名为“医鹿”,App界面更加突出医疗服务。

两次动作,凸显出朱顺炎对“医”的关注。但阿里健康由“药”向“医”转型并不乐观。除却医疗健康服务营收失速外,当下,阿里健康在“医”上的布局更多在于“信息服务”,旨在消除信息不对称,和医药电商的流量打法一样,通过流量带动后续的医疗服务,并没有过多切入医疗本身。“医”和“药”的双重失速,是阿里健康股价下跌的一大元凶。

二级市场对阿里健康这样的实力玩家都没有耐心,赛道内的其他玩家处境更是艰难。

众所周知,疫情促进互联网医疗的快速普及与成长。安信证券的研究显示:疫情催化的结果是,“互联网+医疗健康”纵深发展提前3-5年。线上医疗服务需求增长带动资本市场,年内,除却医脉通、微医先后向港交所主板递交上市申请外,据业内人士透露,圆心科技和丁香园,都有在今年底或明年初港股上市计划。

但资本逐利是天性,部分互联网医疗公司不惜通过裁员来为上市做业绩。据新浪科技报道,医联在2021年春节期间,由3000人逐渐裁员到2000人,并且仍在持续缩减团队规模中。互联网医疗创业人士萧何对「科技新知」表示,“疫情被控制后,现阶段可能是互联网医疗平台短期内最佳上市窗口期,投资者等不及了,也想要套现退出。”

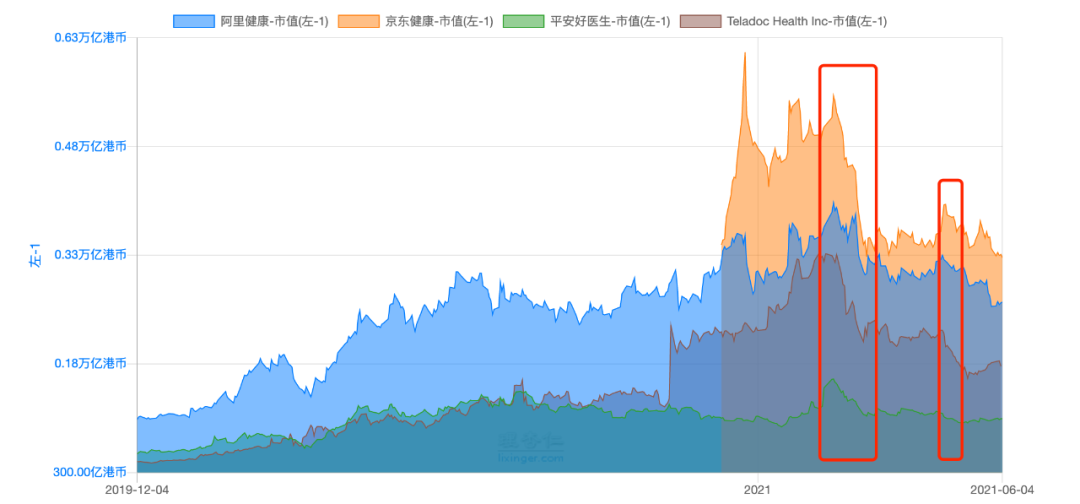

当前,资本对互联网医疗的热情正在散去。自今年3月初开始,港股市场阿里健康、平安好医生、京东健康,以及美股医疗股Teladoc市值较高位均出现不同程度下滑,互联网医疗或在退潮中。

以医疗服务为主的互联网平台,和医药电商不同,公司出发点或多或少都想要改变医疗资源不对等的问题,但在资本裹挟下,公司将被迫更多关注盈利层面,基于此,“医”的部分更难实现。

2015年5月,在「2015互联网+医疗投资峰会」上,时任阿里健康副总裁马力表示,“通过互联网与大数据技术,提升医疗行业效率与服务质量,而不仅仅是在淘宝上销售药品。”时过境迁,今年4月,在第五届未来医疗100强大会上,说到2022财年目标,朱顺炎谈到:“看我们今年‘医’的部分。”且观后效。

02 谁做“嫁衣”?

2015年11月,在那场被媒体多次提及的辩论上,春雨医生创始人张锐与北大人民医院院长王杉,进行了一场互相打断多达18次的公开对话,双方站在自己的立场上讲诉各自理解的互联网医疗。

对话伊始,王杉首先明确,“我们一直在一个战壕里面。”在王杉看来,张锐所做的互联网医疗,和他早在2006年布局的医疗信息化是一回事。但王杉的观点马上遭到了张锐回击,张锐罗列的三点“不一样”,把移动医疗与公立医院代表的传统医疗,划分为两种截然不同的医疗业态,也让这场对话略带充满火药味儿。

2011年7月,张锐和李光辉、曾柏毅一起创立春雨医生。媒体人出身的张锐更擅长制造话题,在公司初创那几年,靠着“颠覆医疗”的口号,春雨医生先后拿到两轮融资。令人唏嘘的是,2016年10月5日,张锐突然心梗离世,年仅44岁。张锐去世后,被邀请出任春雨CEO的张琨,刚入职不久,就提出春雨要从“颠覆医疗”转向“拥抱医疗”。

无论是“颠覆医疗”还是“拥抱医疗”,归根结底,两者争的是,谁是互联网医疗的经营主体?“业界曾经在探讨是「互联网+产业」还是「产业+互联网」,我现在的结论是「互联网+产业」。「产业+互联网」本质上没有改变原来的商业逻辑,只是用互联网的技术提高了产业效率。”在一次采访中,朱顺炎这样表示。

对于这个问题,国家卫生健康委卫生发展研究中心医疗保障研究室主任顾雪非有不同的答案,“现实中互联网医疗对传统医疗卫生服务体系的影响较为有限。”

实际上,2000年医疗触网初期,像好医生、杏树林,丁香园,金叶天盛等平台,作为第一波切入互联网医疗的企业,共同的特点是主要为医生服务。丁香园早期经营的业务包括人才招聘、耗材订购、药企学术推广,都是围绕医生社区的B端生意,几乎没有病患参与其中。

此外,以王杉此前提到的医疗信息化为例,现阶段,医疗IT厂商服务对象是医院、医保支付、药店(和国药集团),属于从原有医疗体系的向外延伸。互联网平台的服务对象还是一个个具体的C端用户,属于从客户需求出发向医疗体系链接。

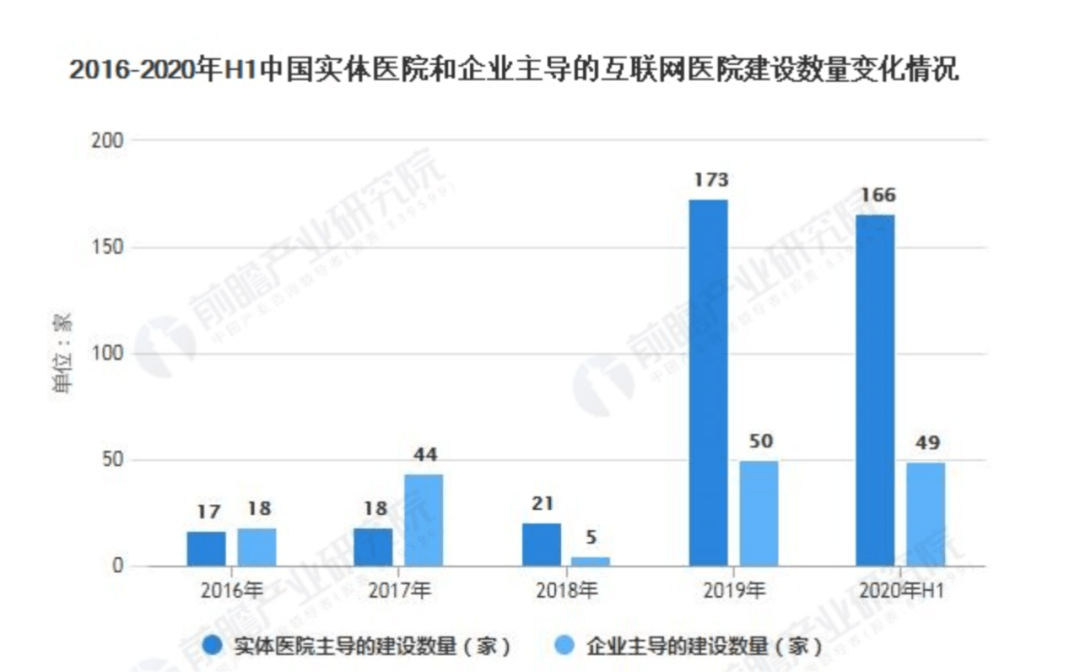

疫情影响下,医院通过医疗IT厂商,不断加快医疗信息化建设,2020年上半年实体医院和企业主导的建设数量分别为166家和49家,仍以实体医院为主导。而且,根据国泰君安计算机组对于医疗信息化三大细分市场的估算(HIS、CIS、GMIS),当前大型医院已普遍完成HIS系统建设,正在经历CIS建设高峰期。

“医疗互联网早期,他们更多属于合作关系,互相能力属性差异比较大。至于行业进入成熟期以后利益如何分配,还需要继续观察。”医疗研究员卫渊对「科技新知」表示。不过,随着该进程不断推进,互联网医疗或将失去医疗服务线上化的主要阵地。

更加致命的是,疫情带来的流量正在下滑。麦肯锡3月发布的《美国远程医疗服务应用报告》显示,随着疫苗大规模接种,医院和诊所恢复运营,美国远程医疗服务数量逐步下降。大部分医疗机构和医生的主要服务资源迁移回传统医疗方式,患者们也随之回归接受面对面的医疗服务。

至于业内引以为傲的平台入驻医生数量,实际上医生多装一个互联网医疗App并不复杂,医生获取也并不具备核心竞争壁垒,关键在于医生的精力能否复用到互联网医疗平台上。

03 医、药悖论

单靠医药来支撑,像阿里健康、京东健康这样的大市值公司是合理的吗?这一问题,在京东健康上市初期,是投资者的普遍迷思。京东健康CEO辛利军在一次采访中正面回答了这个问题,“在中国做互联网医疗的公司,那些不卖货的都亏钱。”

从阿里健康和京东健康的营收架构来看,医药销售营收占比近九成,互联网医疗的赚钱模式似乎仍然逃不开“卖药”的逻辑,医药电商是支撑互联网医疗盈利的基础。

而微医的两大核心业务是医疗服务和健康维护服务,2020年,医疗服务营收7.07亿,健康维护服务营收为11.25亿,分别占营收比重为38.6%、61.4%,但其营收中有过度依赖并购的嫌疑,且微医连年亏损已经表明,互联网医疗单靠服务走通商业模式面临很大的挑战。

“挣钱嘛,生意,不寒碜。”为了盈利,医药电商成了互联网医疗主流的方向,没有电商输血,单靠服务的互联网医疗平台活得并不容易。

医疗服务为何难盈利,原因在于,医疗服务的价格没有达到它应有的合理水平。“举个例子,医疗服务费的占比应该达到医疗总支出的20%,但现在只达到了5%。达到20%时,可以盈利,而只有5%的时候,是很难盈利的。”辛利军补充了纯医疗服务难以盈利的原因。

辛利军提到的问题实际是“以药养医”的后遗症。上世纪八十年代,改革开放初期,国家财政困难,医疗卫生要为经济改革让路,而医院创收主要是通过将医生开单与个人收入相挂钩作为手段。

彼时,医疗费用中,药品费用比重很高,全国平均在45%左右,是世界上药占比最高的国家,尽管医疗总费用占GDP的比重只有4.7%左右,在同等发展水平国家中属于偏低水平,但药品费用占GDP的比重在2%左右,是世界上最高的国家之一。自2009年启动新医改以来,正在努力破除“以药养医”现象。

除此之外,造成国内医疗服务平台陷入营收瓶颈的原因是多方面的。以美国互联网医疗行业龙头Teladoc为例,目前,Teladoc已连接1.2万客户,拥有超5150万个会员,2020年访问次数约1060万,营业收入10.94亿,其中79%来自固定会员费,仅19%来自问诊费。

Teladoc的成功验证了“医疗服务”可行性,但讨论Teladoc盈利模式要考虑到美国国情的适配程度。美国是较早实现了医药分离的国家,形成了以医保支付诊疗费养医、第三方拿药的正向循环。在医保层次,医保公司在美国医疗体系中占据了举足轻重的地位。诸多因素,使Teladoc的B2B2C会员费收入模式成立。

相比于美国高度市场化的商保医疗系统,国内自费医疗支付过半,商业保险渗透率极低。近年来,国内互联网医疗政策利好主要聚焦三个方面,分别是医保、医药、医疗。但和医疗、医药相比,医保问题成为互联网医疗发展的瓶颈。

据「村夫日记LatitudeHealth」调查,疫情期间,互联网医疗获得了爆发式增长,新服务模式的出现导致医疗控费更为复杂化,导致医疗总开支的持续上升,即互联网医疗或将推高医疗总费用。从支付的规模和结构来看,国内医保占据医疗卫生机构收入近60%,倘若全面打通医保支付互联网医疗,可能使我国医保面临穿底风险。

综上,互联网医疗想要名副其实地登上台面,要走的路还很长。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。