原标题:去年亏损6.71亿元:这家金融科技公司,能靠信贷系统项目翻身么?

2020年疫情缓和后,银行业的技术需求出现明显的上升,进入2021年,这种趋势变得更加明显。我们看到,上市金融科技公司来自银行等金融机构的订单都有明显的增长。

但这些利好似乎并没有明显反应在上市公司的业绩中。

这一点高伟达(300465.SH)表现的尤为明显。

收购子公司业绩变脸

在金融信息化领域,高伟达算是比较领先的企业,其IT解决方案客户包括国家开发银行、建设银行、农业银行、中国银行、邮储银行等全国性国有银行,光大银行、民生银行、兴业银行等股份制银行,以及大量区域性银行业金融机构。2015年底,兴业银行还与高伟达等三家公司合作,成立了兴业数金公司。

但公开信息显示,2020年,高伟达归属于上市公司股东的净利润为-6.71亿元,同比下降601.9%。2020年的营业收入为18.94亿,同比增长7.7%,综合毛利率下降3.19%,其中金融科技业务毛利率变化不大,移动互联网业务毛利率降低14.6%。

出现如此大幅度的下降,主要是由于高伟达对四家全资子公司计提商誉减值准备7.78亿,但即便不考虑商誉减值的影响,2020年,高伟达的净利润为1.17亿,同比下降了17.35%。

高伟达的销售净利率同比下降了42.53%,仍然主要是计提商誉减值准备带来的,但是剔除商誉减值因素的影响,净利率6.16%,高伟达称较上年水平“下降幅度不大”。

分具体业务来看,2020年,高伟达的金融科技业务营收同比增长9.93%,主要是由于集成业务收入同比增长23.26%,其中作为高伟达重要客户的建设银行、建信金科就贡献了7.52亿元的收入,占全部金融科技收入的48%。

移动互联网业务收入3.23亿,与去年基本持平,但利润降低了42.2%,毛利率降低了14.6%。

可以看到,高伟达将业绩下滑归咎于四家子公司的商誉减值准备,但很明显的一点是 ,即便剔除商誉减值的影响,高伟达的核心主营业务金融科技业务发展也不顺遂。毛利率、净利润率都出现下滑。

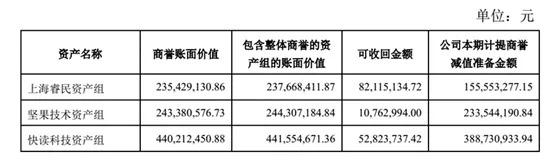

先看形成商誉减值的四家子公司。2016年与2017年间,高伟达密集收购了4家全资子公司。2016年6月,收购了上海睿民,9月收购了坚果技术,10月收购了尚河科技,2017年又收购了快读科技。

2020年半年报的时候,高伟达回复监管问询函称,相关资产组合的商誉减值迹象不明确,不进行商誉减值准备。

但在2020年报发布时,高伟达称因为受疫情、行业发展趋势和自身不利因素的影响,海睿民、坚果技术、快读科技以及尚河科技所在的资产组的经营发展受阻,业绩下滑,拟计提商誉减值准备7.78亿。

几家子公司中,值得注意的是上海睿民。上海睿民从事金融科技业务,具体包括软件开发、IT运维服务、系统集成,客户以银行为主,可见上海睿民的业务正是高伟达的核心主营业务。

但高伟达称,其产品无法适应市场需求的变化趋势,签约金额下降,据了解,上海睿民的产品主要集中在支付端,客户以中小银行为主。但来自大中型银行资产端技术改造的需求主导了市场需求的格局,上海睿民的产品结构和客户结构不能适应市场需求的变化趋势,并且短期内难以做出根本改变。

除此之外,2020年下半年,上海睿民管理层,包括销售和经营的骨干人员陆续离职,更加增加了业务发展的不确定性。

坚果、尚河、快读三家子公司的主营业务是移动营销,包括移动数据推广以及自有平台广告、电商推广、第三方平台业务、小说代理业务、专有品牌推广业务等。

高伟达称,受到新冠肺炎疫情、 流量成本上涨等行业不利因素影响,该业务板块的盈利能力有所下滑。并且认为这种下滑的趋势短期内不会逆转,因此决定进行计提商誉减值准备。

但在定向增发时,高伟达并不是这样描述这三家子公司的。

在募集材料中,高伟达称,公司于2016 年和2017 年陆续收购了海南坚果、喀什尚河、快读科技三家互联网营销公司。三家公司在大数据分析模型方面积累了较强的技术储备和人才团队,且保持了与淘宝、京东、支付宝、美团、百度等稳定的合作关系。

“在移动互联网营销方面,三个子公司同样拥有过硬的技术与专业服务能力,注重数据的挖掘与留存,结合广告主的需求与自身强大的数据分析处理能力,实现目标受众的精准定位和广告内容的高效投放。”

而不到半年,高伟达对这三家子公司的说法就完全变了——实际情况是,这三家子公司收入、盈利大幅下滑,人才流失严重,甚至很多业务都停掉了。

押注互联网贷款项目

高伟达将公司业绩下滑的主因归结于移动互联网业务,表面上看,确实是密集收购的子公司业绩变脸,拖累了高伟达的盈利。

但仔细分析数据,就可以发现,抛开互联网移动营销业务的影响,近几年,高伟达核心主营业务金融科技业务起色也不大。

近三年,高伟达主营业务综合毛利率分别为23.11%、22.88%、22.27%,其中IT 解决方案业务的毛利率分别为34.08%、34.25%和32.37%,毛利率出现波动下降的趋势。

核心主营业务发展乏力的问题才是高伟达最关键的问题。

计提商誉减值准备之后,高伟达最大的任务就是要实现金融科技业务的突破。

高伟达客户包括国家开发银行、建设银行、农业银行、中国银行、邮储银行等全国性国有银行,光大银行、民生银行、兴业银行等股份制银行,但实际上,仍然逃不过集中率过高的问题。之前我们就提到,建行系占了高伟达所有金融科技收入的48%,集中率可以说是相当高了。

解决的办法就是积极拓展业务范围和用户范围,消金界注意到,高伟达开始开拓非银金融机构市场,目前客户包括中国再保险集团、平安财险、国寿股份、新华保险、华泰证券、 汇添富基金、中国神华等。

在业务方面,2021年,高伟达将重点放在了信贷系统业务和风控系统类业务。疫情过后,中大型银行对信贷系统和风控系统的需求爆发,高伟达把重点放在这方面也是短期盈利压力的需要。

据消金界的了解,近日高伟达中标了江苏银行新的互联网贷款项目。这对意在发力信贷系统业务的高伟达来说,是个利好的消息。

高伟达的定向增发正在进行中,据了解,此次募集的资金主要投资于分布式架构平台研发。目前,越来越多的银行选择分布式架构,包括分布式的核心系统、支付系统、客户信息系统、供应链等系统,预计在2到3年内将迎来需求的一轮爆发,逐渐成为银行业的主流。

虽然高伟达也在尝试大热的供应链金融,但到目前为止,还没有看到太多实质性的突破。

金融信息化行业目前的集中度还比较低,竞争激烈,还没有出现真正的行业巨头,处于产业链中端的金融科技公司,面对银行的时候,无论是市场地位还是议价能力都不强势,整个行业的利润水平偏低。

无论是行业现状,还是自身业务状况,加强自身技术实力,或许是高伟达当下突围的唯一选择。