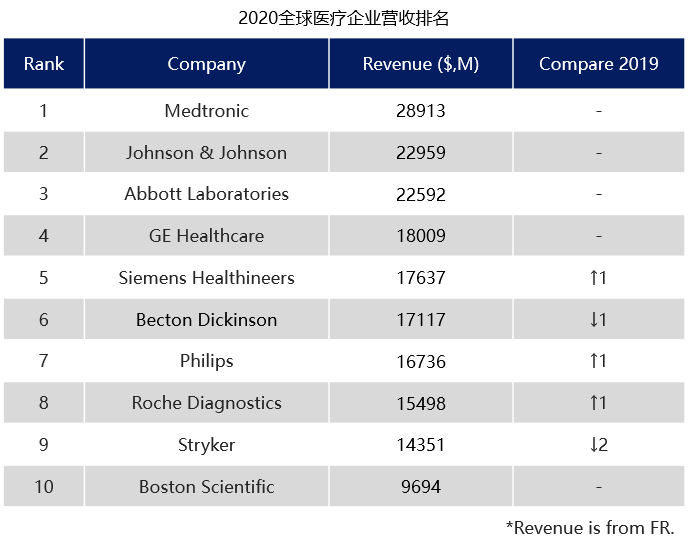

原标题:最新排名出炉:2020全球顶级医疗企业TOP10

没人能够想到,距离新冠爆发时隔一年之久,我们依然没能回到正轨。

疫情之下的新常态尚未形成。但医疗器械行业在疫情高压之下,创新与加速度已经成为必选题!以速度与激情,与变化多端的疫情抗争。

对于企业来说,“业务与新冠疫情需求相关”,成为最重要的业绩增长点。

新冠病毒检测、数字医疗、远程医疗,在2020年被按下快进键,飞速发展;而受手术推迟的影响,骨科、心血管等领域都受到了极大的影响。

现实面前,谁逆势上游?谁波澜不惊?医趋势为您带来最新2020年全球医疗世界排名!

*汇率均以2020年12月25日当日汇率换算。以财报发布为基准。

*美敦力2020财年区间为2019年4月28日到2020年4月24日。

*碧迪医疗、西门子医疗2020财年区间为2019年10月1日到2020年9月30日。

2020年,全球前10医疗企业,仅雅培、飞利浦、罗氏诊断实现正增长。

美敦力、强生医疗、雅培、GE医疗仍然牢牢占据行业前4的位置。其中,雅培通过高达+13%的增长,坐稳“探花”位置,且距离排行第2的强生医疗仅有不足3亿美元的差距。

西门子医疗:通过其影像及临床治疗业务,整体营收维稳,排名上升1位占据第5;

碧迪医疗:虽然受益于新冠相关需求,如检测、监护等,但整体业绩-1%,排名下滑1位至第6;

飞利浦:凭借互联关护领域的高增长实现整体营收+4%,排名上升1位至第7;

罗氏诊断:新冠检测业务带动整体营收+14%,贡献了Top10中的最高增长,排名上升1位至第8;

史赛克:受到新冠检测带来的手术延迟等影响,排名下滑2位至第9;

波士顿科学:所有业务均受到不利影响,营收-8%,排名第10位。

1、美敦力(Medtronic)

2020年营业收入(百万美元):28913

2020年营收:-5%

研发费用:2331(占总营收 8%)

2020财年,受汇率以及新冠疫情的不利影响,美敦力迎来了多年来首次整体业绩下滑(-5%)。

虽然财务表现饱受挑战,但美敦力依然凭借289亿美元的营收占据了医疗榜“榜首”位置,与排名第二位的强生医疗拉开近50亿美元的差距。

关键业务表现:

心血管业务占比36%,相较于2019财年下滑2个百分点;营收同比-9%,主要是受到疫情影响,Q4中手术量全球放缓。所有细分业务都受到新冠疫情的影响,细分业务中占比最大的心脏节律与心衰业务下滑尤为显著(-12%)。

微创治疗业务(柯惠)占比29%,略有上涨;营收同比-2%。历史增长主力——创新外科业务下滑4%;但与新冠治疗相关的呼吸、胃肠和肾脏业务上涨(+4%)。

恢复性疗法业务占比27%,同比-6%。所有细分业务均在下滑,脑疗法(-1%)受到的影响最小,疼痛疗法(-14%)受到的影响最大。

糖尿病业务占比8%,同比-1%。

区域方面:

美国市场占比52%,同比-8%;受到疫情全球爆发影响,四大业务均有不同程度的下滑,心血管业务受到的负面影响最大(-12%)。

美国以外成熟市场占比32%,同比-4%;糖尿病业务大增10%,其他业务均有不同程度的下滑。区域上,仅韩国营收正增长。

新兴市场占比16%,同比-1%;糖尿病业务大涨(+12%),微创治疗业务小幅上涨(+3%),恢复性疗法业务与2019年持平,而心血管业务下滑-5%。

美敦力在财报中表示:截至2020年1月24日的前九个月,即新冠疫情全面爆发之前,美国市场营收+1%,新兴市场营收+10%,美国以外成熟市场的营收与2019年持平。

2021发展趋势:

数字化、智能化成为美敦力的核心方向。2020年1月-8月,现金流充足的美敦力宣布了三项主要并购:Digital Surgery、Medicrea和Companion Medical。

通过收购外科人工智能领域的领导者Digital Surgery,将美敦力定位于引领外科领域的前沿——数据和分析。

收购Medicrea将把人工智能纳入脊柱病例的手术计划中。

在糖尿病方面,收购Companion Medical及其智能笔技术,扩展了其生态系统,将糖尿病市场的每日多次注射部分包括进来。

2020年6月13日,美敦力与全球私募巨头黑石达成协议,获得黑石集团在未来几年内高达3.37亿美元的投资,联合开发下一代糖尿病持续血糖监测产品。

2020财年结束后的4月27日,美敦力正式完成了全球CEO的交替,原恢复性治疗业务负责人Geoff Martha正式上任。

他在财报中表示:“美敦力将继续通过关键收购来补充我们内部的有机增长,以推动未来不断增长和持续的收入增长。同时,我们也在增加研发投资,将创新和颠覆性技术引入医疗。”

2、强生医疗(Johnson & Johnson)

2020年营业收入(百万美元):22959

2020年营收:-12%

集团研发费用:12159(占集团总营收15%)

2020年,强生医械业务成为榜单中下滑比例最高的一家(同比-12%),营收在榜单中排名第二。主要是受到新冠疫情及其带来的骨科、视力等手术推迟的影响,电生理产品主导的介入解决方案业务略有增长。

关键业务表现:

外科手术业务占比36%,同比-13%;无论是普通外科业务(-19%)还是高级外科业务(-6%)均受到不利影响而下滑,新产品带来的推动力抵消了一定的负面影响。

骨科业务占比34%,同比-12%;所有细分业务均有不同程度的下滑,膝关节业务受到的影响最大(-21%),创伤业务受到的影响最小(-4%)。

眼科业务占比17%,同比-15%,是强生医械业绩下滑比例最大的板块;隐形眼镜/其他业务下滑12%,一次性隐形眼镜ACUVUE OASYS带来了一定的增长;受到疫情期间手术延缓的影响,眼科手术业务下滑25%。

介入解决方案占比13%,同比+2%,是强生医械唯一增长的板块;房颤市场份额的增长以及市场复苏带动了电生理的增长。

区域方面:

美国市场占比48%,同比-11%。介入解决方案业务略涨(+1%),其他业务下滑。

国际市场占比52%,同比-12%。介入解决方案业务上涨(+3%),其他业务下滑。

2021发展趋势:

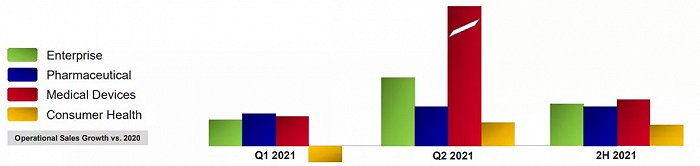

强生2021年细分市场展望和季度销售阶段

强生2021年细分市场展望和季度销售阶段*图表不是按比例绘制的;图解旨在可视化2021年运营销售增长率的季度分阶段影响。

强生表示,由于医疗程序恢复、手术可以进行(假设新冠疫情得到控制)以及新产品的持续推动,强生医疗器械板块在2021年将呈两位数增长。

因预期将继续出现温和的手术延迟等状况,强生预期其医疗器械板块在Q2将达到最大的增长率。

强生CEO Alex Gorsky表示:“如果对医疗设备领域进行前瞻性的思考,几乎没有什么事情比转向数字化和手术机器人更能代表该领域的长期转变。我们正在建立一个特别的数字手术生态系统,以改变未来几代人的医疗护理标准。”

2021年1月,强生旗下骨科手术机器人产品VELYS 获得FDA批准上市。

3、雅培医疗(Abbott Laboratories)

2020年营业收入(百万美元):22592

2020年营收:+13%

集团研发费用:2420(占集团总营收7%)

在2020年这个特殊的年景里,雅培医疗呈现了高达13%的增长,稳居第三位,与排名第二位的强生医疗仅有不足3亿美元的营收差距。

主要得益于雅培医疗持续不断推出的新冠病毒相关检测产品。

关键业务表现:

诊断业务占比43%,相较于2019年上涨4个分点,同比+40%;主要由雅培推出的11款病毒、抗体、抗原检测试剂所驱动;

分子诊断大涨+225%,收购美艾利尔得来的快速诊断业务大涨+113%,贡献了高达44亿美元的营收;传统诊断(-4%)以及床旁诊断(-8%)均有不同程度的下滑。

美国市场同比+65%,国际市场同比+25%。

医疗设备业务占比57%,同比-4%;糖尿病业务表现出色,同比+30%,主要由糖尿病护理产品FreeStyle Libre所驱动;其他细分业务均有不停程度的下滑,心血管业务下滑幅度最大,达到18%。

美国市场同比-8%;国际市场同比基本与2019年持平。

区域方面:

美国市场营收97亿美元,占比43%,同比+17%,主要由诊断业务的高增长所驱动。

国际市场营收129亿美元,占比57%,同比+10%,增长同样由诊断业务所驱动。

2021发展趋势:

2020年3月31日,雅培全球总裁兼首席运营官Robert Ford正式接替Miles White担任雅培CEO。

Robert Ford表示,2020年的市场环境再一次让其坚信“多元化经营模式的价值”,多元化使得雅培的增长机会最大化。同时,雅培正在从其前瞻性的数字化布局中获益。在2021年以及更远的未来,雅培将继续拓展数字化业务,涵盖糖尿病护理、诊断和心力衰竭等领域。

随着新冠疫情持续到2021年,雅培计划在2021年内加强对内的战略方向投资,如加大新冠检测和瞬感葡萄糖监测系统的产能等,以推动业绩的快速增长。同时,雅培还将着重于其将其传感技术拓展到糖尿病以外的领域以及产品线革新,不断推出新产品。

4、GE医疗(GE Healthcare)

2020年营业收入(百万美元):18009

2020年营收:-10%

集团研发费用:2565(占集团总营收5%)

2020年,GE医疗同比-10%,营收排名第4。

关键业务表现:

GE医疗业务主要分为医疗系统(Healthcare Systems)、医药诊断(Pharmaceutical Diagnostics)两大板块。

2020年,在新冠肺炎相关领域的呼吸机、监护仪、CT以及X光机领域,GE医疗获得了一些订单;而选择性手术推迟也带来了其药物诊断、MR、超声的营收下滑。

GE医疗订单:营收186亿美元,同比-12%,有机同比+1%。

GE医疗业务利润:31亿美元,同比-18%,有机同比+17%。

GE医疗业务利润率:17%,下滑170个基点。

2020年,GE医疗推出了40多种新的医疗产品,包括强化的Mural虚拟关护解决方案(Mural VirtualCare Solution),该解决方案提供了整个护理区域、医院或系统中患者状态的完整视图。

区域方面:

中国及欧洲市场增长强劲。

美国市场同比+2%,其中包括美国政府的呼吸机订单。

其他市场营收变动未披露。

2021发展趋势:

GE医疗全球CEO KieranMurphy表示,市场正在回归到某种程度上更为稳定的水平,医院也正在试图消化疫情中被压抑的需求。

但“我认为我们必须对市场增长的看法保持谨慎,我们不会改变指导方针,也就是说,在2021年保持在低至中位数的增长速度。”

5、西门子医疗(Siemens Healthineers)

2020年营业收入(百万美元):17637

2020年营收:持平

研发费用:1637(占总营收9%)

2020财年,在新冠疫情的影响下,西门子医疗营收176亿美元,基本与2019财年持平。排名上升1位至第5。

影像和临床治疗业务的小幅增长被诊断领域的小幅下降所抵消。

关键业务表现:

影像业务占比62%,相较于2019年上涨1个百分比,营收同比+2%;由于CT扫描对于诊断新冠病毒阳性的患者变得越来越重要,西门子医疗的CT业务强劲增长;

欧洲、中东和非洲地区的营收增长强劲,亚洲和澳大利亚略有增长,美国市场受疫情影响而下滑。

诊断业务占比27%,同比-5%;主要是由于新冠疫情期间常规护理减少;所有区域均呈下滑趋势。

临床治疗业务占比11%,同比+1%;主要得益于EMEA地区的强劲增长;美国市场营收略有下降。

*EMEA包括欧洲、独立国家联合体、非洲、中东。

西门子医疗三大业务(影像、诊断、临床治疗)的息税前利润率依次分别为21%、2%、18%。其中,诊断业务的息税前利润率由于新冠疫情、Atellcia解决方案推广以及外汇的负面影响,相较于2019财年(9%)大幅下滑。

区域方面:

EMEA市场营收同比+3%,主要是受影像和临床治疗业务的强劲增长所驱动;

美洲(包括美国)市场营收同比-2%,所有细分业务均略有下降;

亚洲和澳大利亚市场营收同比-2%,其中,中国仍保持增长(+3%)。

2021发展趋势:

2020财年标志着西门子医疗“2025战略”第二阶段,即“升级”阶段的开始,该公司为其细分领域明确了优先事项——扩大市场份额,并推进公司的数字化转型。该“升级”阶段将持续到2022财年结束。西门子医疗2020年宣布以164亿美元收购瓦里安就是基于这样的战略。

在升级阶段,西门子医疗的目标是每年可比营收增长超过5%,每年调整后的每股基本利润增长约10%。其中,

影像业务重点是核心业务的不断创新、影像产品的拓展,以及在AI辅助临床决策中占据领先地位。

诊断业务重点是利用实验室诊断自动化趋势所提供的市场机会,将该部门业务提升至增长水平。

临床治疗业务重点是进一步开发创新技术和服务,以推进和改善图像引导治疗技术的发展。

6、碧迪医疗(Becton Dickinson)

2020年营业收入(百万美元):17117

2020年营收:-1%

研发费用:1096(占总营收6%)

2020财年,碧迪医疗的营收基本维稳,同比-1%。排名下降1位至第6位。

关键业务表现:

医疗部门占比51%,同比-4%;仅药物系统保持增长(+8%);受新冠疫情带来的全球尤其是美国、中国和欧洲相关产品使用量的下滑,药物输送解决方案同比-8%;药物管理解决方案同比-7%,糖尿病护理同比-2%。

生命科学占比27%,相较于2019财年增长2个百分点,同比+9%,由诊断系统业务高达+32%的增长所驱动,尤其是新冠相关的在BD VeritorTMPlus以及BD MAXTM平台运行的诊断试剂需求的驱动;但由于常规检测需求的减少,预分析系统业务同比-5%,生命科学业务同比-4%。

介入部门占比22%,同比-4%,主要是受到新冠疫情带来的不利影响;其中,手术产品同比-10%,外周干预同比-4%;而泌尿外科和重症监护同比+2%,主要由新冠带来的家庭护理业务以及目标温度管理业务所驱动。

区域方面:

美国市场占比57%,营收与2019财年持平。

国际市场占比43%,同比-2%;其中,

欧洲市场营收35亿美元,同比+4%;

包含了大中华区、日本、南亚、东南亚、韩国、澳大利亚和新西兰的大亚洲区域(Greater Asia)营收26亿美元,同比-6%。

2021发展趋势:

2020年1月28日,碧迪医疗原全球总裁兼首席运营官Tom Polen正式接替Vincent A. Forlenza担任碧迪医疗全球CEO兼总裁职位。

2021年1月26日,碧迪医疗宣布,Tom Polen将担任BD董事会主席,接替即将退休的Vincent A. Forlenza,任命2021年4月28日生效。

Tom Polen表示:“新冠大流行突出了碧迪医疗的灵活性和规模。我们迅速作出调整,以适应对诊断测试、药物输送解决方案、重症护理用品等新冠治疗相关的前所未有的需求。”

对于未来,碧迪医疗将“提前规划并提升注射设备的生产,以迎接预计不久将开始的全球疫苗接种运动”。

碧迪医疗预计2021财年的营收将实现高个位数到低两位数的增长,这包括大约100个基点的外汇贡献。同时,预计2021财年调整后的摊薄每股收益在12.40美元-12.60美元之间,同比增长21.5%-23.5%,其中包括约50个基点的外汇贡献。

7、飞利浦医疗(Philips Healthcare)

2020年营业收入(百万美元):16736

2020年营收:+4%

集团研发费用:2336(占集团总营收10%)

2020年,飞利浦医疗的两大核心业务——诊断和治疗业务、互联关护业务,营收167亿美元,同比+4%。排名上升1位,占据第7位置。

关键业务表现:

飞利浦医疗的营收占据了飞利浦集团整体营收的70%,相较于2019年上涨2个百分点。

诊断和治疗业务为同比-2%,主要由影像诊断较低个位数增长所驱动;受到选择性手术推迟的影响,图像引导治疗、超声的营收出现较高个位数下降;

增长地区呈中位数增长,主要受中国、俄罗斯、中亚以及中欧、东欧的两位数增长所驱动;成熟地区呈中位数下降,其中西欧下降幅度较低,北美下降幅度较高。

互联关护业务同比+22%,受到新冠治疗相关需求的推动,睡眠和呼吸护理、监测与分析实现两位数增长;所有区域也均呈两位数增长态势。

区域方面:

北美、西欧市场分属飞利浦第一、第二大市场,诊断和治疗业务下滑,互联关护业务上涨。

增长地区所有业务都呈增长态势,互联关护业务更是呈双位数增长态势。

2021发展趋势:

2021年,飞利浦继续聚焦医疗业务。2020年12月,飞利浦决定对其家电资产进行竞标出售。飞利浦表示:“(家电业务)分拆正在进行中,预计在2021年第三季度完成。同时,飞利浦保留所有潜在选择,包括IPO等。”

数字化同样是飞利浦的选择。2020年8月、12月,飞利浦进行了2笔收购,分别加强两大业务的数字化。

8月,以3.6亿美元收购美国外周血管公司Intact Vascular,此举意在扩大其在外周血管产品线,增强图像引导治疗。

12月,以28亿美元收购生物遥测技术公司Biotelemetry,其产品可以使医生和护士在云上提供实时远程护理。

2021年,飞利浦预期实现低个位数的可比销售额增长,调整后的EBITA利润率提高60-80个基点。增长将主要得益于诊断和治疗及个人健康领域的强劲增长,互联关护业务营收将有所下滑。

8、罗氏诊断(Roche Diagnostics)

2020年营业收入(百万美元):15498

2020年营收:+14%

研发费用:1784(占总营收12%)

2020年,受益于用于新冠病毒的检测试剂需求的爆发,罗氏诊断呈现了高达+13%的增长,营收155亿美元。排名上升1位,占据第8。

关键业务表现:

中心实验室和POC诊断事业部占比53%,相较于2019年下滑7个百分点,同比-1%,主要受到常规检测量减少的影响;SARS-CoV-2快速抗原检测的销售额部分抵消了常规检测的下滑。欧洲、中东及非洲(EMEA)暴涨(+11%),北美小幅上涨(+2%),其他地区大幅下滑(-10%)。

分子诊断业务占比27%,相较于2019年上涨11个百分点,同比+90%,受到了cobas SARS-CoV-2 PCR检测的强劲驱动。所有区域均高速增长。

组织诊断业务占比8%,同比+5%。主要由高级染色仪器、伴随诊断的销售增长,以及前一年北美地区生产延迟的恢复所驱动。亚太地区由于试剂销售增加,营收+14%。

糖尿病管理业务占比12%,同比-5%。主要是受到血糖监测市场持续收缩以及新冠疫情的影响。

2020年,罗氏诊断各类新冠检测相关的营收为29亿美元。

区域方面:

欧洲、中东、非洲贡献了40%的营收,同比+19%;

北美市场贡献了最高增长,同比+26%;

拉丁美洲同比+14%;日本同比+5%;

亚太地区营收占比23%,同比-3%,为罗氏诊断唯一业绩下滑区域。中国市场营收21亿美元,同比-11%。

2021发展趋势:

推动个体化医疗的革新是罗氏集团未来的核心策略之一。

在数字化医疗领域,罗氏诊断在2020年期间,推出了新冠检测相关的数字化解决方案(Viewics LabOps COVID-19等)来帮助实验室提高效率。

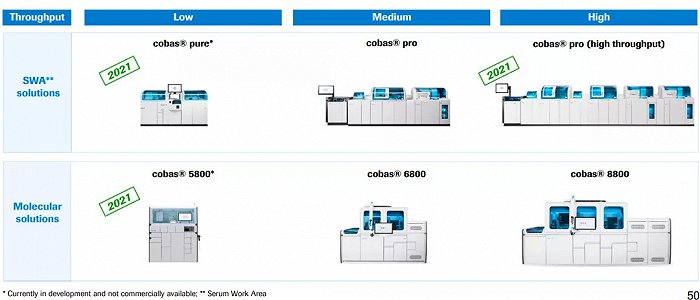

2021年,罗氏诊断将继续推动其仪器设备的上市。

展望2021年新系统发布

展望2021年新系统发布2021年,罗氏集团预计营收将以不变汇率在低-中个位数区间增长。在固定汇率下,每股核心收益的增长目标与营收大致一致。罗氏预计将进一步提高股息。

9、史赛克 (Stryker)

2020年营业收入(百万美元):14351

2020年营收:-4%

研发费用:984(占总营收7%)

2020年,受到新冠疫情的影响,史赛克打破了过去7年中近10%的连续高增长记录,录得144亿美元的营收,同比-4%。排名下降两位至第9。

关键业务表现:

医疗手术部门占比44%,同比-1%;Medical业务上涨+12%,Sustainability (-12%)、内窥镜(-11%)、仪器(-5%)均有不同程度的下滑。

骨科业务占比35%,同比-6%;创伤和四肢业务保持增长(+5%);受选择性手术推迟的影响,膝关节(-14%)、髋关节(-13%)两大细分领域大幅下滑。

神经脊椎业务占比21%,同比-5%;神经业务同比+2%,脊柱业务同比-10%。

区域方面:

美国地区营收同比-5%,骨科的创伤和四肢业务(+8%)、医疗手术部门的Medical业务(+7%)上涨,其他业务下滑。

国际地区营收同比-1%,医疗手术部门的Medical业务(+30%)、神经业务(+8%)上涨,其他业务下滑。

2021发展趋势:

数字化医疗是史赛克押注的方向:

2021年1月5日,史赛克宣布收购传感器数字化领导企业OrthoSensor,押注骨科可穿戴设备。(金额未披露)

在全球经济从新冠大流行中恢复的前提下,史赛克预计在2021年有机营收增长率为8%-10%,调整后每股净收益的范围在8.80 - 9.20美元。

史赛克表示“将继续监测和评估全球应对新冠大流行对我们业务和财务业绩的影响。”

10、波士顿科学(Boston Scientific)

2020年营业收入(百万美元):9694

2020年营收:-8%

集团研发费用:1143(占集团总营收 12%)

2020年,波士顿科学受到新冠疫情的不利影响,医疗业务营收同比-8%。仍占据第10位,不过与前一位的营收差距被拉大。

*波士顿科学的医疗营收数据已经排除了收购BTG得来的专业制药业务营收,该部分业务在2020年底时已被波士顿科学出售,交易预计在2021上半年完成。

关键业务表现:

心血管业务占比40%,同比-8%;外围干预+13%,但介入性心脏病-18%。

内外科占比32%,同比-7%;两大细分业务——内窥镜(-6%)、泌尿外科和盆腔健康(-9%)均呈下滑趋势。

节律管理与神经系统占比28%,同比-12%,是受到影响最大的业务板块;所有细分业务均双位数下滑。

区域方面:

所有细分市场均处于下滑状态,尤以拉美&加拿大为最,同比-22%;美国市场同比-10%;EMEA(欧洲,中东,非洲)同比-7%;APAC(亚太)同比-6%。

2021发展趋势:

波士顿科学预计2021年的手术数量将会反弹,但该公司目前不会提供2021年的业绩指导。

波士顿科学首席执行官Mike Mahoney表示,鉴于市场环境,预计今年第一季度将基本重现去年的业绩,有些“疲软”,第二季度将逐步回升,下半年将恢复到正常水平。

在资本配置方面,战略整合仍然是波士顿科学的“首要任务”,该公司专注于相近的高增长市场。截至2020年年底,波士顿科学拥有19亿美元现金。该公司将继续积极参与风险投资组合。

数字化医疗领域推进方面:

2021年1月,波士顿科学宣布将以9.25亿美元收购心脏监测公司Preventice Solutions。

咨询公司安永的一份报告预测,医疗领域的并购在2021年将大幅增长,因为企业的财务实力达到了创纪录的约5000亿美元。

2021年短短的一个月内,医疗器械行业已经出现了一系列的并购。

新冠疫情继续的情况下,手握重金的医疗巨头们是否会出手进行大型并购?

大型并购出现之日,就是排行榜风云变化之时。