原标题:积极财政政策面临哪些挑战? 来源:李迅雷金融与投资

2020年9月9日,航拍河北省张家口市宣化区滨河新城一处基建项目工地。图片来源:人民视觉

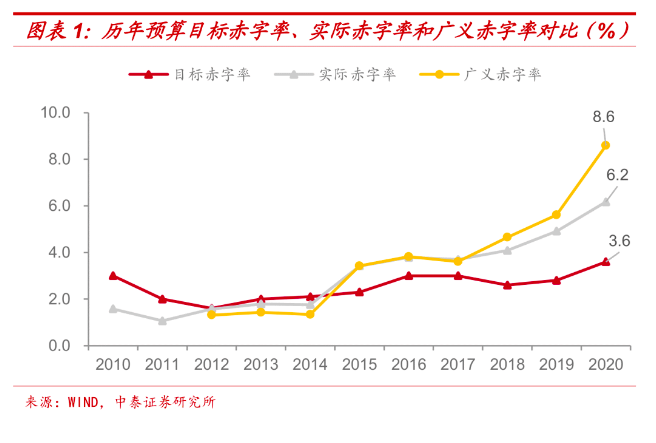

8.6%!2020年广义赤字率创新高

我国官方公布的财政赤字的计算方法不同于西方,其公式为:财政赤字=(全国一般公共预算收入+调入预算稳定调节基金和其他预算资金+动用结转结余资金)-(全国一般公共预算支出+补充预算稳定调节基金+结转下年支出的资金)。而西方国家的财政赤字就是当年财政支出-当年财政收入,非常直观。

从一般公共预算年初设定的目标赤字率看,长期以来我国一直恪守3%的隐性“红线”,去年为对冲疫情影响,谨慎上调至3.6%以上,对应赤字规模3.76万亿元。如果扣除调入资金和结转结余的使用,2020年公共预算实际超支6.3万亿元,对应的赤字率应该在6.2%。

政府性基金预算主要来源于地方政府卖地收入,原则要求“以收定支”,对应的地方政府专项债收入(列入政府性基金预算)也不计入预算赤字。随着新增专项债规模逐年大幅增加,来自政府性基金预算的调入资金成为平衡公共预算收支的重要手段,“第二账簿”不容忽视。如果将公共预算和政府性基金加总作为广义财政,全年合计超支8.7万亿元,占GDP比重为8.6%。

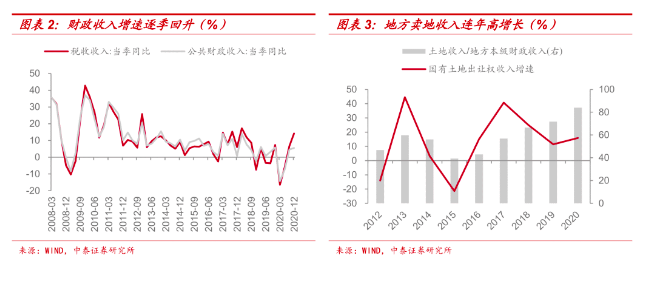

公共财政收入下滑符合预期,土地财政依赖度继续上升。

2020年一般公共预算收入同比下降3.9%,基本符合去年5月份“两会”确定预算草案时的预期。受疫情影响,一季度公共财政收入同比下降14.3%,随着疫情得到有效控制,经济逐季复苏向好,二季度降幅收窄,四季度正增长5.5%。

与此相对,全年国有土地出让权收入同比增长15.9%,已经是连续第5年两位数增长,从土地出让收入和地方本级财政收入比值看,2020年上升至84%,地方政府对于土地财政的依赖度进一步上升。

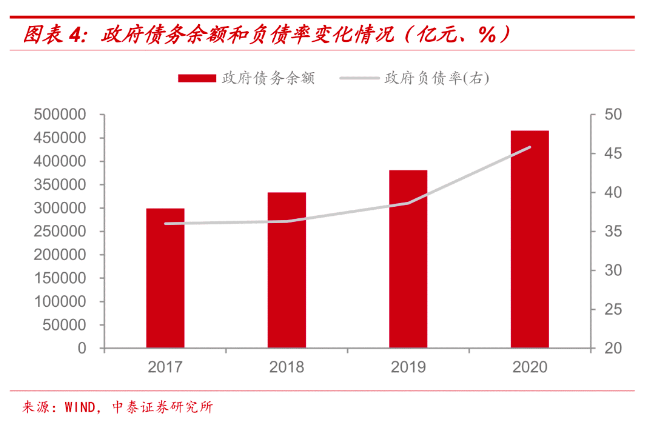

负债率大幅上升背后:积极财政托底有余,刺激不足。

截至2020年末,全国政府债务余额超过46万亿元,负债率(政府债务余额/GDP)达到45.8%,较2019年大幅上升7个百分点。不同于以往面对危机时的“大水漫灌”强刺激,2020年通过新增财政赤字1万亿、发行1万亿特别国债等方式多渠道筹集资金,设立资金直达机制缓解地方财政压力,主要是为了保民生、保主体、保基层运转等。因此,全年基建投资增速和2019年持平。

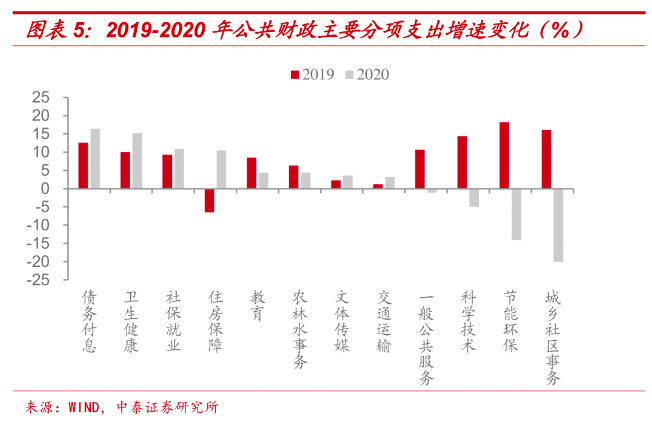

支出结构调整明显:“压一般、保重点”。

从24.6万亿公共财政支出投向看,各级政府过紧日子,一般性支出被明显压降,一般公共服务、城乡社区支出分别下降1.1%、20%,同时农林水事务、交通运输等基建相关支出增长缓慢。另一方面,重点领域支出得到有力保障,卫生健康、社保就业、住房保障支出分别大幅增长15.2%、10.9%和10.5%。此外,随着政府债务负担不断上升,去年债务付息支出接近1万亿元,同比增长16.4%。

盘活存量捉襟见肘,弥补收支缺口依赖跨账簿资金调入。

一般公共预算超支6.3万亿元,除了发债外,平衡预算主要有三个途径。一是多渠道盘活国有资源资产增加收入,二是加大各类结转结存资金使用力度,但经过多年“挖潜”之后,这两类途径来源较为有限。三是增加从政府性基金预算和国有资本经营预算调入资金的规模。2020年加上专项债和抗疫特别国债收入后,政府性基金超收2.3万亿元,按近年惯例绝大多数资金将调入一般公共预算。

积极财政可能面临的挑战

2020年底中央经济工作会议提出“积极的财政政策要提质增效、更可持续”。这意味着财政政策不再是简单粗暴的总量式扩张手段,而应该逐步完善体制建设,加强预算约束和绩效管理。具体而言,一些结构性问题可能导致积极财政面临窘境。

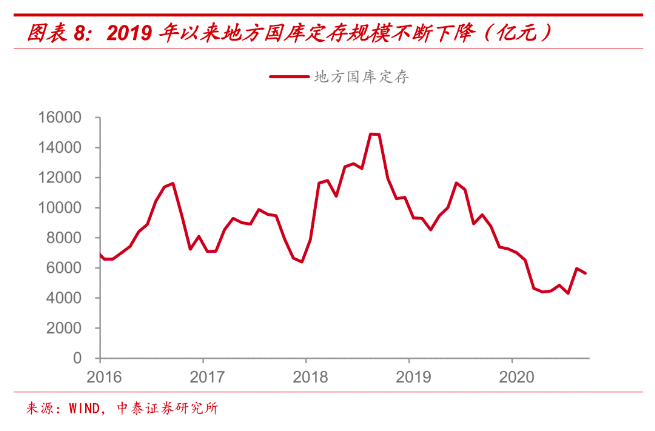

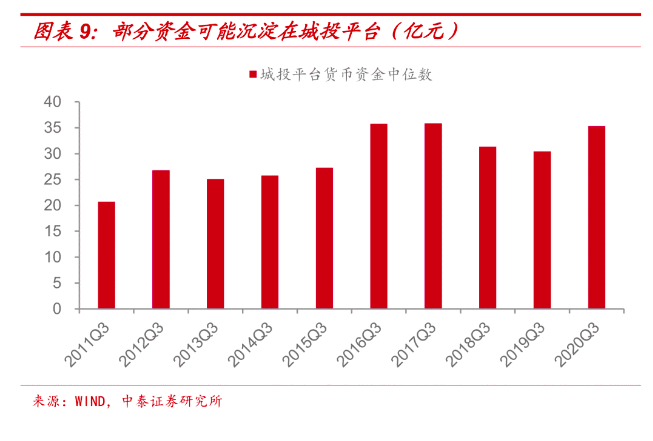

地方财政形势不容乐观。分税制背景下,地方财政事权和支出责任不匹配,“吃饭财政”成为不少经济欠发达地区的普遍现象。2020年前11个月,在不考虑中央转移支付情况下,31个省市中仅上海市实现小幅盈余36亿元,有27个省市收支差额超过1000亿元。我们注意到作为地方政府闲余资金储备的地方国库定存规模不断下降,2020年底不足5000亿元,而且分布上主要集中在个别经济发达省市,从侧面也表明地方财政收支压力较大。

专项债使用效率有待提高。

专项债的提出,初衷是为了“开前门、堵后门”,满足地方政府重大项目建设的融资需要。2020年新增专项债额度3.75万亿元,同时增大了专项债券作为重大项目资本金的范围和占比。但从实际表现看,专项债对于基建的拉动效果并不理想,主要因为按照自身收益与融资能够自求平衡的要求,符合条件的项目不足,制约了资金使用效率。审计署在2020年年中公布的2019年审计报告中提出,仅就36个市县审计情况看,有超过500亿新增专项债券资金并未使用。2020年7月底,财政部“无奈”下文允许调整已发行专项债的用途,以尽快形成实物工作量。

警惕地方政府债务“灰犀牛”。

尽管我国政府整体负债率不到60%,但地方政府债务压力较大。2020年末,地方政府债务率(显性债务余额/地方综合财力)超过97%,逼近国际警戒区间下限(100%)。此外,如果考虑到大量的城投平台负债即隐性债务部分,不少财力紧张的地方政府可能连支付利息都存在困难。去年12月底以来,地方再融资债累计发行接近5000亿元,募集用途则明确“用于偿还存量债务”,引发市场对于隐性债务置换扩大化的猜测。实际上,不少省市发行规模和一季度地方政府债券到期量相近,因此真正用于置换隐性债务的规模可能有限,大部分仍属于借新还旧,只是通过提前发行平滑偿债压力。地方政府化解隐性债务不能寄希望于中央兜底,也不能通过借新还旧、展期等方式一推了之,仍需要通过经济发展、融资平台改革、国有资产盘活等多措并举来解决。

2021年财政展望

年初全国财政工作会议提出“保持适度支出强度”,同时“兼顾稳增长和防风险需要,保持政府总体杠杆率基本稳定”。因此,我们预计预算赤字率回落至3%,特别国债退出背景下,为保障重点项目工程持续建设,预计新增专项债小幅降至3.5万亿。

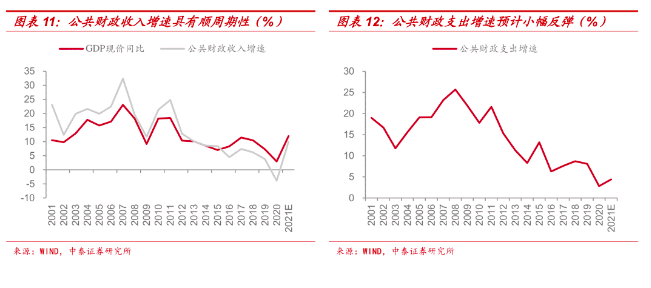

经济复苏驱动一般公共预算收支增速回升。财政收入特别是税收部分和经济增长关系密切,表现出明显的顺周期性。假设2021年GDP名义增速达到10%,再考虑到减税降费翘尾影响消退和2020年低基数贡献,预计今年公共财政收入达到20.1万亿,同比增长8%左右。再加上调入资金及使用结转结余规模2.6万亿(2019-2020年均值),以及3%赤字率对应的3.3万亿预算赤字,公共财政支出总量预计超过25万亿,同比增长4%-5%。

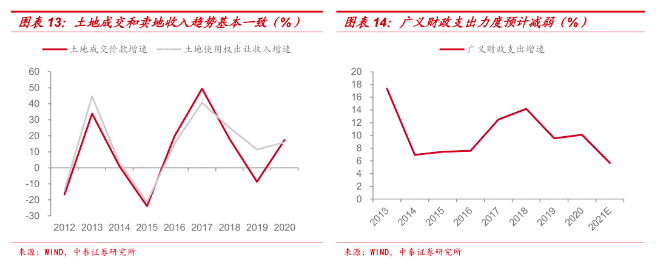

政策温和退出+土地收入增速放缓,广义财政支出力度减弱。

受“三道红线”、“五档分类”等一系列地产融资收紧政策影响,今年房企拿地态度可能趋于审慎,预计政府性基金收入增速降至10%左右。再加上3.5万亿新增专项债资金,扣除调出资金,预计政府性基金支出规模12.8万亿元。对应的广义财政支出增速回落至6%,较2020年力度明显减弱。

需要指出的是,不少分析认为2020年支出进度较慢,可能存在大规模资金结余,对今年财政支出规模存在扰动。实际上,全年公共预算支出进度超过99%,基本完成预算目标,财政存款余额较年初增加约4000亿元,很可能用于补充预算稳定调节基金,对2021年财政支出安排影响有限。即使部分特别国债资金可能处于“在途状态”,但根据预算法,国库集中支付结余按权责发生制应列作当年预算支出。

2020年政府部门杠杆率大幅攀升更多是面对疫情的应急之举,随着政策逐步“退潮”,积极财政对于经济增长的托底作用可能边际减弱,基建投资一季度冲高后预计明显回落,全年增长5%左右。对于城投而言,货币政策回归常态、信用边际收紧背景下,广义财政支出增速下降意味着政府支持力度可能减弱,平台预计进一步分化。

小结

受疫情冲击影响,2020年公共预算收入下降3.9%,但在“积极财政更加积极有为”背景下,预算支出不降反增,达到24.6万亿元,广义赤字占GDP比重达到8.6%。经过多年“挖潜”之后,存量资金盘活空间有限,政府性基金超收2.3万亿元,成为平衡公共预算的关键。

尽管政府负债率大幅上升,但并非强刺激,主要是为了保民生、保主体、保基层运转等。结构上看,一般性支出被明显压降,卫生、社保等重点领域支出得到有力保障。

2020年底中央经济工作会议提出“积极的财政政策要提质增效、更可持续”,但一些结构性问题亟待解决。如:地方财政事权和支出责任不匹配导致财政收支压力较大;专项债使用效率较低,存在资金沉淀现象;地方政府债务作为最大的“灰犀牛”,形势依然严峻。

展望2021年,我们预计预算赤字率回落至3%,新增专项债小幅降至3.5万亿。经济复苏驱动下,一般公共预算收支增速有望回升,但受政策“退潮”和土地收入放缓的影响,广义财政支出增速预计明显回落。