原标题:新力控股融资成本高,过往销售额不透明,业绩大幅放缓或有疑点

7月8日,一封《新力地产老板张园林求救信》在网上传播。信中称,2019年新力控股创始人张园林在推动新力上市时遭遇金融诈骗集团,欠下16亿港元高利贷,至今未能脱离债务危机。

次日,新力控股官方回应,“近日,公司关注到‘新力地产老板求救信’及类似相关言论在网络传播。该信息内容纯属子虚乌有、恶意中伤。对于以上严重损害公司形象和权益的行为,公司已向公安机关报案,追究造谣者法律责任并通过其他法律途径,维护自身合法权益。”

这件事将新力控股这家黑马房企推到了台前。新力控股上市前销售额不透明,上市一年后业绩显著放缓,少数股东权益突然激增,或许值得外界注意。

千亿规模权益占比低

新力控股是一家历史较短的房企,2010年,33岁的张园林在江西南昌创办新力控股,距今11年。2019年11月,新力控股在中国香港上市,不仅是第一只成功上市的赣系房企,也让张园林成为当时最年轻的上市房企创始人。

张园林是比较有野心的,他曾说,“有追求、有理想就要大胆坚持去做。当然,这种坚持需要基于准确的价值判断。”

张园林的野心从新力控股规模上可以看出一二。2018年初,张园林为公司定下来了“保800亿元争1000亿元”的销售目标,这时新力才是一家成立8年的房企。根据第三方克而瑞数据,2015年的新力还是一家销售额只有45亿的mini房企。随后3年实现了三级跳,2016到2018年,销售额分别为161.3亿、428亿、887亿。

但第三方数据终究会有出入,根据新力2019年年报,公司2018年的真实销售额只有710.8亿,当年并没有完成张园林保底800亿的目标。此外,新力2019年上市时提交的招股书,也没有给出过往3年的销售额数据,这家公司的销售额在上市后才变的透明。2020年,新力合约销售额1137亿,跨过千亿大关,较2019年的914亿增长24.4%。

新力能在短短10年内做到千亿规模的诀窍在于合作开发。2020年,新力权益销售额只有540亿,同比增长11.8%,权益销售占比47%,低于行业75%左右的均值。

2021年初,新力CFO许进业表示:“2020年新力控股的去化率大概是60%,回款率大概85%左右。预计今年的去化率和回款率与去年水平差不多。”副总裁刘翔称,“公司2021年的权益推货量约为850亿元,只要实现65%的去化率,就可以完成销售目标。”按此推算,2021年新力权益销售额约为552亿,只比2020年增长2%。

此外,2020年新力的权益销售同比下降了2个百分点。针对权益占比低的问题,新力方面的回应是,2019年新增土地项目的合作增加,并表示公司2020年新增土地项目权益率达到60%,预期今后权益比会逐年提升。

新力过去的扩张中,其自身的实力很难撬动千亿规模,通过与其他房企合作开发,降低权益占比,才成为千亿房企中的一员,但冲规模也给新力埋了不少隐患。

上市一年后业绩增长显著放缓

新力上市前后明显的变化是:业绩增长大幅放缓。

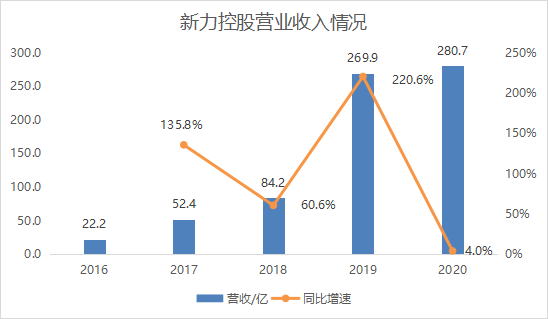

2016年到2019年,新力收入分别为22.23亿、52.41亿、84.16亿、269.85亿,年复合增长率130%;同期,归母净利润分别为0.62亿、0.95亿、4.14亿、19.58亿,年复合增长率216%。而且可以明显看出上市当年,即2019年收入和净利润放量大涨。

但2020年,新力收入280.69亿,同比增长4%;归母净利润19.60亿,同比增长1%。2020年,新力的业绩几乎是在原地踏步。

新力上一年的收入增速,与碧桂园、万科、保利等头部房企相当,但像阳光城、中梁地产、中骏地产等16年到18年,规模从百亿扩张到千亿、两千亿的房企,收入仍有20%,甚至超50%的增长速度。

房企2020年结转的收入,主要以2018年销售的房子为主,那正是新力快速扩张的阶段。或许,新力不仅过往的销售数据成谜,收入也有疑点。

2020年8月中期业绩发布会上,已经离任的新力控股前联席董事长陈凯,曾说过这么一句话:“这半年报表业绩更扎实了!”2020年上半年,新力收入增速24%,归母净利润增速83%,2020年下半年,新力收入和净利润同比均略有下滑。

陈凯是地产圈一位很成功的职业经理人,曾先后在华润置地、龙湖、阳光城、中南置地等公司有过筹划上市和业绩翻倍冲刺千亿的成功经验。陈凯在中南置地担任董事长期间,中南的规模从500亿冲到1960亿。2020年3月,陈凯与新力控股签了3年合同,年薪120万,以及根据当年业绩发放奖金。结果陈凯只在新力待了189天,就主动离职。

对于陈凯来说,120万的年薪并不高。现任阳光城总裁朱荣斌年薪600万,在碧桂园时甚至超过了2000万。当时有市场消息称,陈凯与张园林之间有个对赌:如果新力在2022年之前进入销售额榜15强,且不许业绩造假,陈凯将获得上市公司10%股份。新力对外表示,双方未曾签订对赌协议。

促使陈凯离职的原因,应该也与年薪无关。2020年下半年,“三道红线”出台后,前些年高杠杆扩张的房企,有降负债压力,也让房企放缓了扩张的步伐,新力想在销售额上再上一个台阶是有难度的,这或许是陈凯离开的原因之一。

少数股东权益激增成谜

2020年末,新力控股剔除预收款项后资产负债率73.2%,净负债率43.6%,现金短债比1.2倍,后两项符合监管要求。

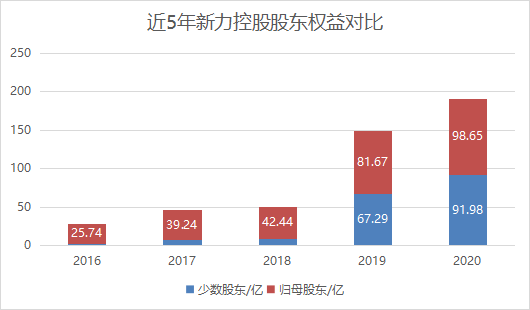

新力上市前,2016年末到2018年末的净负债率分别高达190%、270%、240%。上市两年内,将净负债率控制在如此低的水平,与少数股东权益有关。

2016年末到2018年末,新力少数股东权益分别为2.27亿、6.71亿、8.17亿,期末的归母股东权益分别为25.74亿、39.24亿、42.44亿,两者间的差距较大。但2019年末及2020年末,公司少数股东权益分别为67.29亿、91.98亿,归母股东权益分别为81.67亿、98.65亿,两者间的差距显著缩小,且少数股东权益明显激增。

2018年到2020年,新力的权益销售占比都在50%以下,至少这3年新力都是以合作拿地开发为主,因此,2019年少数股东权益的激增似乎就显得不太合理了。

少数股东权益也是明股实债的温床,2019年和2020年,新力少数股东净利润分别只有0.57以和0.78亿,而2016年到2018年分别为0.68亿、1.83亿、1.42亿,少数股东权益增长后,利润反而不如从前。

新力负债端的另一个问题是,融资成本较高。公司上市前,时任财务管理中心副总经理林育成表示,“此前公司因为规模的原因,对于融资成本比较放开。”2018年,新力融资成本9.3%,有息负债中51.6%来自信托等非标融资。

新力上市之后,随着融资渠道增多,以及来自银行的借款占比增长,信托融资占比下降。但融资成本的降幅却不明显,2020年仍有9.1%,高于6%左右的行业均值。

新力对此表示,“集团2019年11月上市,上市之后打开了境内外融资渠道,新增美元债刚开始需要有新发行溢价”。2020年,新力发行过三次发美元债,总额7.4亿美元,利率均超过10%。

或许对新力来说,扩大规模并非首要的事情,降低杠杆率,减少融资成本,活下去更重要。