原标题:环球新材明日登录港股,新材料板块迎来细分赛道龙头

近期,环球新材国际(06616.HK)发布公告,确定将其股份最终发行价下调至3.25港元,相较于指示性发售价范围下限下调约7.67%。据悉,环球新材计划发售合计共超过2.92亿股份,拟募资10.23-12.27亿港元用于第二期厂房建设以及研发中心设施投入。公司将于7月16日正式登陆港交所交易。

根据招股说明书显示,环球新材国际的业务主要专注于生产以及销售珠光颜料产品,应用于工业涂料、塑料、纺织品及皮革、化妆品以及汽车涂料领域,属于新材料行业。受益于消费升级带动汽车、化妆品行业需求增加,公司近年来高速发展,成功通过了港交所的上市聆讯。

01、国内最大珠光颜料生产商 稀缺赛道壁垒优势尽显

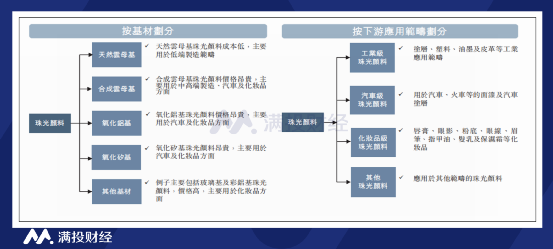

环球新材国际的主要产品为使用天然云母/合成云母为基础制作的珠光颜料产品。由于该颜料相对传统颜料具有色彩丰富、耐候性高、无毒环保等特点,使得其在各个应用领域的渗透率快速提升,被广泛应用于汽车以及化妆品等高端消费行业。由于生产珠光颜料本身属于化工行业范畴,因此具有一定的技术门槛。而环球新材,正是这个稀缺赛道上的一家龙头企业。

环球新材在国内的经营主体是成立于2011年的广西七色珠光材料股份有限公司。这家主营珠光材料生产以及销售的国家级高新技术企业多年来持续经营着“七色珠光”在这一品牌。根据招股书显示,七色珠光的产品销售至中国及亚洲(不包括中国)、欧洲、非洲及南美洲超过30个国家及地区的客户,是国内珠光颜料的龙头产品。

根据弗若斯特沙利文报告,按照2020年收益计算,环球新材为中国市场上最大的珠光颜料生产商,市场份额为11.0%,是国内唯一一个市场份额超过10%的企业。而放到全球市场上,公司也是全球排名第四的珠光材料生产商,市场占有率达到3%。若仅以云母基盘珠光颜料市场而言,2020年公司收益在行业内排名全球第一,市场占有率达8.9%。

02、业绩正处高速增长通道,存货周转存潜在风险

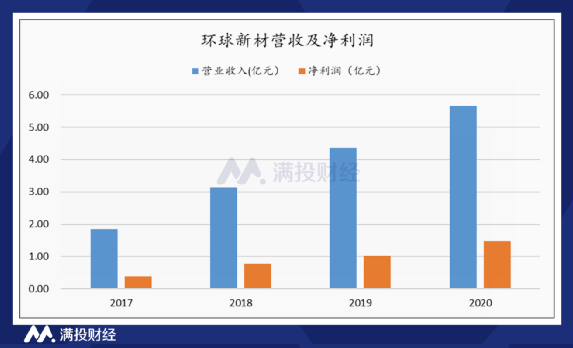

根据招股说明书数据显示,2017年-2020年,环球新材的营业总收入分别为人民币1.84亿、3.14亿、4.36亿、5.65亿,年均复合增长率高达32.38%。期间实现净利润分别为3902万元、7740万元,1.02亿元、1.48亿元,年均复合增速高达39.59%。虽然从营收规模上看公司规模相对较小,但业绩增长速度却非常高,其盈利能力持续处于高速增长通道中。

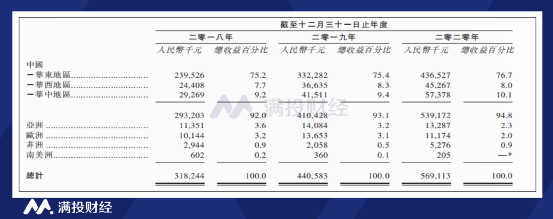

从销售市场来看,环球新材的主要客户来自于国内的销售额。以2020年的财务数据显示,公司在中国地区的销售收入为5.39亿元,占全部收益的94.8%。其中,超过76%的收益来自于中国华东地区。

单从客户角度来看,近三年公司对五大客户的销售分别占总收益的20.2%、17.8%及16.8%,对我们最大客户的销售分别占我们总收益的 5.0%、4.2%及3.6%。,并未出现过于依赖单个客户的情况。

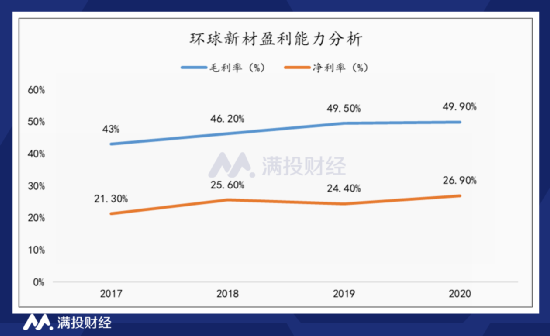

从毛利率以及净利率角度来看,根据招股书显示,公司的毛利率从2017年的43%增长至49.9%,呈现出逐年攀升的走势,其盈利能力有着较好的保障。而净利率也一直维持着较为优秀的水平,2017年-2020年公司的销售净利率分别为21.3%、25.6%、24.4%、26.9%,在同业公司中具有一定的优势。

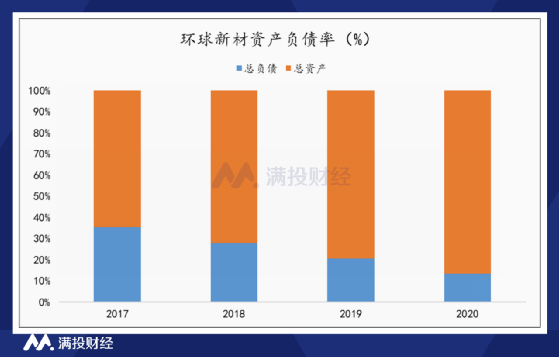

从负债情况上来看,2017年-2020年,环球新材的资产负债率分别为54.58%、38.94%、25.82%、15.49%,负债比率呈现持续缩减的走势,资产稳定性极佳。

从短期负债角度来看,公司2020年流动负债为1.64亿元,而流动资产为10.36亿元,流动资产远大于流动负债,短期内没有明显的偿债压力。

单从存货来看,公司2018年-2020年积压存货分别为7440万元、8010万元、7540万元,而往绩记录期的平均存货周转天数分别为141.4天、129.3天及101.6天。根据招股书显示,极端情况下公司存在撇销滞销存货或以较低价格出售滞销存货的可能,其中的任何此等情况都会对其业务及财务状况产生不利影响。

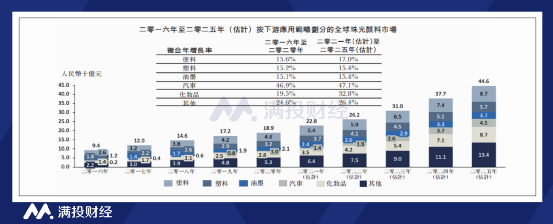

据招股书显示,2016~2020年,全球珠光颜料市场规模以19.2%的年复合增速扩张。随着消费升级,叠加珠光材料进一步吞噬其他颜料的应用场景,预期至2024年全球珠光颜料市场规模将达到446亿人民币,2021~2025年的复合年增长率为23.9%,加速扩张趋势明显。

在中高端消费领域,珠光材料的规模增速甚至还要更快。招股书资料显示,2021-2025年,全球汽车、化妆品领域珠光材料复合增速将分别高达47.1%、32.8%,增速均大幅超过行业整体均值。可以说合理收入增加、消费升级,同样也为环球新材的业绩增长提供稳定动能。

从国内市场来看,据招股书所示,中国整个珠光颜料行业在过去几年保持在约24%的复合增速,预计未来仍将保持快速发展,根据弗若斯特沙利文报告指出,预期2021年至2025年的复合年增长率约为30.8%,其中,合成云母基珠光颜料产品预期从2020年占市场份额的15.8%提升至32.6%。

结合上述数据来看,尽管有存货周转过长,过度依赖华东地区收入的风险,在市场规模、行业地位及业绩快速增长的加持下,环球新材在上市后有望获得资本加持。在“水多鱼少”的大背景下,环球新材有望凭借其稀有赛道龙头的地位凭借着马太效应具备一定的发展优势,在股价上获得超额收益。