原标题:卖身中宠未遂干脆自己上市,福贝宠物犬粮3年涨价51%,公司本身不差钱7成募资用于扩产 来源:蓝鲸财经

目前A股仅有两家宠物概念标的中宠股份和佩蒂股份,二者拥有相似的业务模式,二级市场上也有相似的走势趋势。近年陆续也有宠物用品公司递交招股书,6月就有福贝宠物和源飞宠物接连向A股发起冲击,更多标的的出现也让整个宠物产业链的利润分配更加清晰。

宠粮届的“富士康”,7成募资用于扩产

6月28日,福贝宠物向上交所递交了招股书,据了解,福贝宠物的主营业务为宠物食品的研发、生产和销售,目前主要产品包括犬粮、猫粮等宠物干粮类主粮。福贝拥有自有品牌“比乐”、“爱倍”和“品卓”,同时也为网易严选等品牌进行代工。

2018年、2019年及2020年,福贝宠物分别实现营业收入3.07亿、4.05亿和6.64亿,实现归母净利润4672.95万、8372.89万和1.65亿,净利率分别为15.22%、20.68%和24.77%,逐年升高。

根据《2019年中国宠物行业白皮书》的数据显示,2019年全国城镇宠物犬数量为5503万只,宠物猫数量为4412万只。同时,随着养猫热潮的兴起,近三年猫粮市场规模年平均增速达到34%,远高于犬粮市场22%的年平均增长率,而福贝宠物的业务构成转变也与这一趋势保持一致。

2018年、2019年和2020年,犬粮和猫粮合计占福贝宠物同期收入比重分别为99.14%、98.68%和98.83%,其中犬粮收入一直占据更大的比重,但近年由于养猫人群的增加,公司猫粮收入的增长相对更快,逐渐拉近与犬粮收入之间的差距,2020年犬粮、猫粮收入增长率分别为36.49%和112.13%。

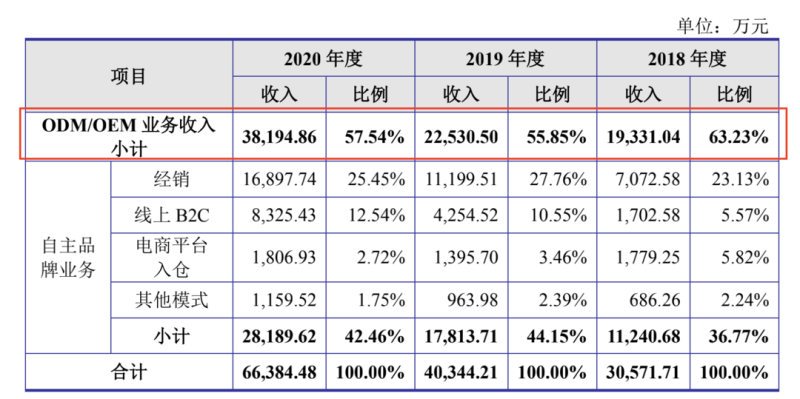

不过从整体来看,相比于自有品牌业务,福贝宠物更多的收入来源于为第三方宠粮品牌进行代工业务,2018年、2019年和2020年,ODM/OEM业务收入占比分别为63.23%、55.85%和57.54%。

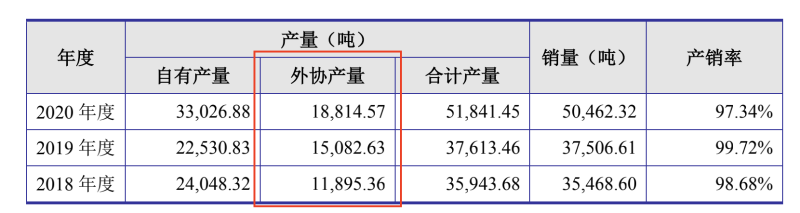

值得一提的是,虽然近年国产品牌兴起,但目前国内宠粮市场还是被进口品牌牢牢占据,国产品牌相对弱势,绝大多数企业只能成为大品牌代工厂,福贝宠物也是如此。不过,福贝宠物本身的产能也并不富裕,仍然有很大部分产量需要借助外协生产。2018年、2019年和2020年,福贝宠物外协产量占比分别为33.09%、40.1%和36.29%。

在招股书中,福贝宠物也提到,公司产品下游需求的提升与自有产能不足的矛盾持续存在,目前公司也亟待扩大自主产能,从而在与中宠股份等同行业竞争中不断提高市场占有率。也因此,此次IPO福贝宠物计划募资3.48亿,其中2.43亿将被用于“宣城福贝宠物食品扩建项目”,占此次募资额的69.83%。

犬粮均价3年上涨51%,卖身中宠未遂转头自己上市

虽然中宠股份和佩蒂股份已经先一步登陆了A股市场,但二者共同的缺陷之一就是自主产能均难以满足市场需求。2017年IPO时新建及扩改产能项目分别占到各自募资总额的51.86%和58.36%,上市后中宠股份发行了可转债,佩蒂股份也进行了非公开募资,主要用途均为产能的扩建。

但即使是这样,二者均有很大一部分产能需要依赖外协生产,这与福贝宠物如出一辙。事实上,目前国内宠物市场还有很大的挖掘空间,其中口粮市场增速极快,随着人均收入水平的提升和“宠物人格化”的趋势,往往宠物主对于产品价格并不敏感。

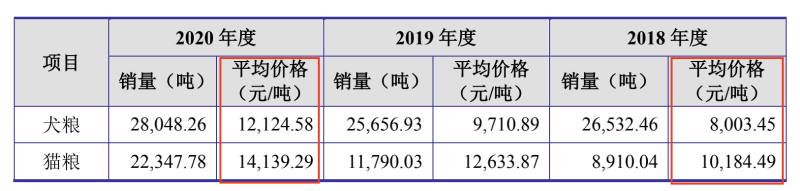

据福贝宠物招股书显示,公司销售犬粮的平均价格从2018年的8003.45元/吨上升至2020年的1.21万/吨,猫粮平均售价从2018年的1.02万/吨上升至2020年1.41万/吨,涨幅分别达到51.49%和38.83%。

而通常越靠近消费者越有更大的利润空间,宠物产业链终究与电子产品产业链没有多少可比性,富士康很难把自己代工成下一个苹果公司,但福贝宠物却有可能成为“国产玛氏”,事实上,近年来福贝宠物自主品牌收入占比整体还是呈上升趋势的。

与代工产品相比,福贝股份自主品牌也拥有更高的销售毛利率,2018年、2019年及2020年,犬粮产品中ODM/OEM业务毛利率分别为26.97%、25.86%和29.03%,而同时自主品牌毛利率则分别为52.6%、55.68%和51.12%,近乎为前者的两倍。

有意思的是,在目前行业供不应求的状态下,掌握产能的企业反而比品牌方要拥有更多的话语权。从福贝宠物披露的情况来看,公司对于绝大部分ODM/OEM客户及线下经销商客户甚至可以采用“先款后货”的结算模式,因此报告期内福贝宠物应收账款占当期营业收入比重分别只有0.63%、1.88%和0.3%。

下游的品牌市场深深吸引着代工企业,中宠股份也不例外,年初时还曾以1.56亿收购新西兰公司PFNZ的70%股权,布局高端宠物食品市场,但同时公司也需要更多的产能来支撑品牌的建设。

那么除了募资扩产之外,收购也是一个不错的办法。于是2019年中宠股份曾发布过《筹划重大资产重组的停牌公告》,拟通过发行股份或非公开发行可转换公司债券及支付现金相结合的方式受让福贝宠物不低于51%的股权。

不过短短半个月后,因“交易各方利益诉求不尽相同”中宠股份的重组计划无疾而终。

几乎没有任何带息债务,公司实在不差钱

也正是“卖身”中宠股份未遂的这一年,福贝宠物开始发力自主品牌。据招股书显示,2018年、2019年和2020年福贝宠物自主品牌业务收入分别为1.12亿、1.78亿和2.82亿,占总收入比重分别为36.77%、44.15%和42.46%。

如此一来,福贝宠物开始投入更多的资金对自主品牌进行推广,2018年、2019年和2020年,公司销售费用分别为3667.1万、4982.08万和5609.63万,但由于疫情等因素加剧了市场的供需矛盾,整体收入增长更快进而销售费用率反而有所下降。但同期销售推广及服务费分别为780.77万、1548.39万和2764.08万,几乎每年都能翻一倍。

不过福贝宠物并不差钱,甚至某种程度上来说,公司是钱多到不知道该往哪里投,2019年7月,福贝宠物曾宣布获得3亿元B轮融资,投资方包括凯珩资本、中比海富资本、深创投、金鼎资本以及毅达资本等。

从招股书来看,每到年末时福贝宠物本身都没有任何有息债务,长短期借款通通没有,2018年末、2019年末和2020年末时,公司流动比率分别为2.46、6.4和5.09,同时资产负债率分别为25.41%、7.53%和10.47%,偿债能力远高于中宠和佩蒂。

此外,2018年、2019年和2020年,福贝宠物通过理财产品投资分别取得收益682.08万、852.36万和1331.15万,完全能覆盖当期流动资产周转带来的利息支出,年末时公司账面货币资金余额分别为3913.33万、1.07亿和5.17亿。

如此不差钱的公司也并没有通过投资活动扩大自己的资金优势,2018年、2019年和2020年福贝宠物投资活动产生的现金流量净额分别为-3586.24万、-2亿和2.35亿。若是成功上市,中宠和佩蒂之争就将迎来新的竞争者,而猫妹也将持续关注。(蓝鲸上市公司 徐晓春 [email protected])