原标题:无实控人的信音电子闯创业板:关联交易占收入近10%

图片来源:图虫创意

图片来源:图虫创意6月30日,深交所新受理了信音电子(中国)股份有限公司(简称“信音电子”、公司)的创业板上市申请,保荐机构为长江证券。

本次IPO公司拟融资5.11亿元,拟发行股票不超过4300万股,其中4.54亿元用于扩建5.8亿件连接器项目,剩余5688.90万元用于研发中心项目。

信音电子的主营业务为连接器的研发、生产和销售。公司的连接器产品主要应用 于笔记本电脑、消费电子和汽车等领域。

连接器是一种借助电信号和机械运动使电路接通、断开或转换的功能组件,用作系统内的电信号连接,是构成电路系统必需的基础组件之一。

根据Bishop & Associates 的统计,2019年移动计算机市场的连接器销售收入 为16.43亿美元,折合人民币约100亿元,而公司2019年笔记本电脑类连接器的销售额为4.31亿元,占移动计算机连接器市场的份额约为4%。

界面新闻记者梳理招股书发现,信音电子经营业绩上涨得益于下游笔记本电脑行业和消费电子行业需求量大增,同时背靠行业知名大客户,但是公司管理层面无实控人风险和经营层面汇兑风险仍不可忽视。

无实际控制人

2015年1月22日,信音电子股票在全国中小企业股份转让系统公开转让,转让方式为协议转让,证券简称为信音电子,证券代码为831741。2020年12月21日,公司股票在股转系统暂停交易,2021年1月22日起公司股票在股转系统终止挂牌。

在新三板挂牌期间,信音电子向富拉凯咨询(上海)有限公司以4.5元/股的价格发行不超过720万股票,持股比例达5.66%,本次定向发行的股份全部以现金认购。

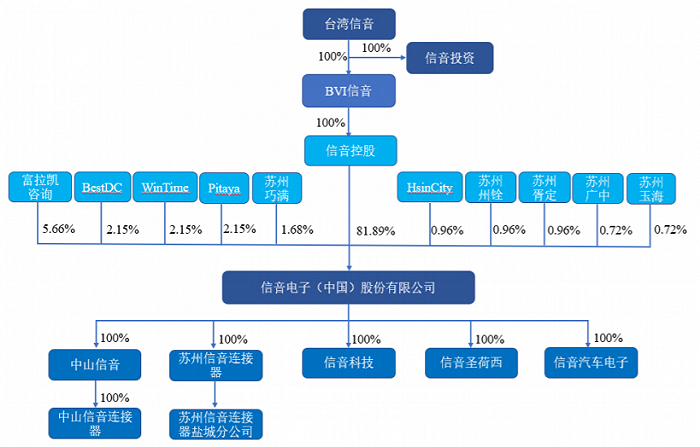

截至招股书签署日,信音电子的股权结构如下:

图片来源:招股书

图片来源:招股书由此可见,信音电子的直接控股股东为信音控股、间接控股股东为BVI信音和最终控股股东台湾信音。

值得注意的是,台湾信音为台湾证券柜台买卖中心上柜公司,报告期内,台湾信音股权较为分散,不存在持股比例超过10%的单一股东,无实际控制人,因此导致信音电子也无实际控制人。

招股书显示,台湾信音成立于1976年8月25日,注册资本为20亿元新台币。截至2021年4月17日,台湾信音前十大股东具体持股情况如下:

在台湾信音上述的前十大股东中,信昌电子与华东科技董事长为同一人,信昌电子和华东科技合计持有台湾信音10.61%的股份;甘氏投资为甘信男及其近亲属控制的企业,甘氏投资和甘信男合计持有台湾信音8.96%的股份;盛群投资、太平洋之星的控股股东吴世宏与振群投资控股股东吴世坚为兄弟关系,盛群投资、太平洋之星和振群投资合计持有台湾信音12.98%的股份;远洋企业管理顾问有限公司为彭朋煌近亲属控制企业,与彭朋煌合计持有台湾信音3.32%股份。

即使台湾信音各股东及其关联方持股比例较为接近,但股权十分分散,不存在单一股东或具有一致行动关系合计持股比例超过30%或远高于其他股东的情况。

因此,信音电子在招股书中提示到,由于台湾信音股权分散且无实际控制人,容易成为被收购的对象,若台湾信音被收购导致其控制权发生变化,可能对公司业务发展方向和经营管理产生不利影响,进而影响公司的经营业绩。

业绩受益于下游需求增长

报告期内(2018年-2020年、2021年Q1),信音电子盈利状况良好,经营业绩呈增长态势。公司营业收入分别为6.35亿元、7.24亿元、8.68亿元和2.33亿元;净利润分别为3907.26万元、5770.51万元、1.08亿元和2530.61万元。

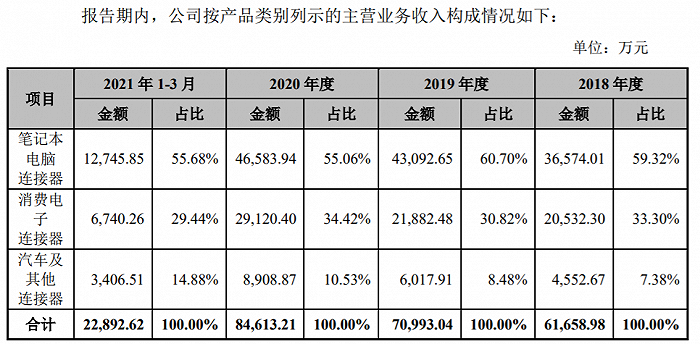

图片来源:招股书

图片来源:招股书报告期内,信音电子笔记本电脑连接器实现营业收入3.66亿元、4.31亿元、4.66亿元和1.27亿元,占主营业务收入的比重均超过5成,是公司营业收入的主要来源;消费电子连接器收入次之,占主营业务收入比重在30%左右。

具体来看,2019年、2020年笔记本电脑连接器收入分别同比增长17.82%和8.10%,主要由于平板电脑和手机对笔记本电脑需求冲击的减弱。2019年笔记本电脑出货量开始增长,再加上2020年新冠疫情的影响,许多国家和地区实施锁国封城的策略,使居家办公和娱乐、远端教学等兴起,进一步带动了笔记本电脑需求的快速增长。

根据TrendForce、IDC、Omdia、DIGITIMES Research统计,2019年笔记本电脑出货量较2018年增长4.96%,2020年笔记本电脑出货量较2019年增长17.08%。

但不难发现,在2020年的笔记本电脑出货量增幅高于2019年增幅的情况下,信音电子2020年的笔记本电脑连接器收入增幅却远弱于2019年,也就是说,2020年新冠疫情带来的这波笔记本电脑需求增长红利,信音电子并没有把握好。

而消费电子连接器方面,公司2019年和2020年消费电子连接器收入分别同比增长6.58%、33.08%,主要系一方面下游行业消费电子出货量增加,公司的消费电子连接器出货量随之增加,同时公司加大了对消费电子行业客户的拓展。

与此同时,得益于2019年、2020年下游行业景气,笔记本电脑出货量大增,2018年-2020年信音电子主营业务毛利率也平稳增长,分别为28.15%、29.25%、31.67%。

客户集中度较高

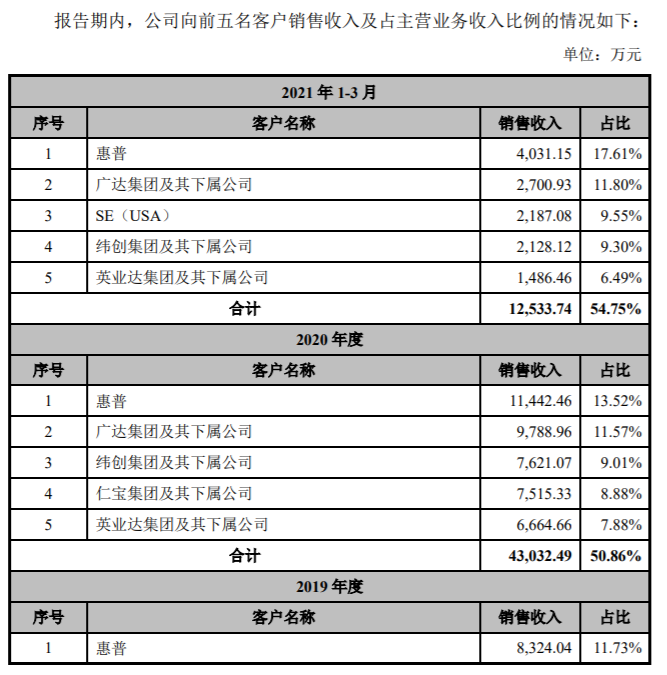

报告期内,信音电子向前五名客户销售收入分别为3.05亿元、3.45亿元、4.30亿元和1.25亿元,占同期主营业务收入比例分别为49.47%、48.64%、50.86%和54.75%,占比均在50%左右,客户集中度相对较高。

值得一提的是,信音电子的前五大客户包括惠普、广达集团、仁宝集团、英业达集团及纬创集团,这些客户均为笔记本电脑行业的知名制造商,也为公司笔记本电脑连接器的销售收入上涨提供了稳定的合作基础。

其中,报告期内,惠普和广达集团及其下属公司均为信音电子的第一大、二大客户,两者合计占同期主营业务收入的比重皆超过20%。

界面新闻记者注意到,公司前五大客户中的SE(USA)客户与公司存在关联关系,其实为公司董事甘信男之弟及其配偶合计持股100%的企业,报告期内,SE(USA)向信音电子采购金额分别为4890.27万元、5408.36万元、6243.09万元和2187.08万元,占收入比重分别为7.70%、7.47%、7.20%和9.38%。

招股书显示,SE(USA)长期深耕美国市场,其自身不从事连接器生产,为信音电子在美国市场的经销商,SE(USA)部分客户需要定制化模具,因此其向公司支付模具费,由公司帮助其客户开发定制化模具,其向本公司采购产品采用市场化方式定价,定价公允。

此外,除了上述关联交易外,信音电子还向竞争对手鸿海和立讯精密销售连接器。报告期内,公司对鸿海的销售金额分别为4684.25万元、5537.87万元、5935.97万元和1365.46万元,与公司对第五大客户的销售金额差距并不太大。但对立讯精密的销售金额则非常小,最大的金额为2020年的81.84万元。

2020年汇兑损失2259.15万元

图片来源:招股书

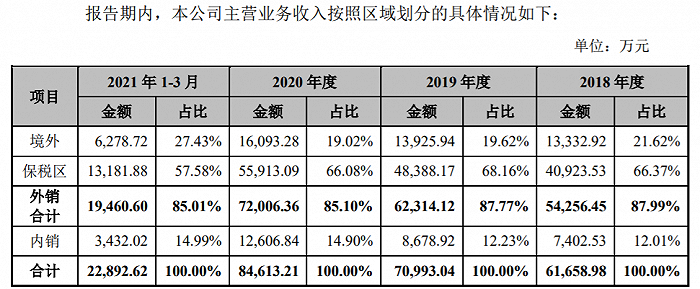

图片来源:招股书招股书显示,信音电子的产品按销售区域划分可分为外销和内销,报告期内,公司外销金额分别为5.43亿元、6.23亿元、7.20亿元以及1.95亿元,占主营业务收入的比重均在85%以上,其中外销收入主要来自境内保税区,主要系惠普、广达、英业达、仁宝、纬创等主要客户生产工厂位于保税区所致。

值得注意的是,信音电子上述业务主要以美元结算,此外,公司报告期内还存在部分原材料、成品采购和取得专利授权等相关应付款项和银行外币存贷款、应收账款等主要采用美元计价。

因此,公司的经营业绩很大程度上受到美元汇率波动的影响。

界面新闻记者查阅招股书发现,报告期内公司因结算货币汇率波动导致的汇兑净损益分别为1021.23万元、323.05万元、-2259.15万元和234.78万元,占同期利润总额的比例分别为22.65%、5.14%、-18.94%和7.61%。

其中,因2020年人民币对美元大幅升值,公司的外销业务产生汇兑损失2259.15万元,而进入2021年Q2季度,人民币兑美元中间报价曾进入6.3区间,截至发稿日,人民币兑美元中间报价处于6.4区间浮动,从该层面来说,信音电子2021年的经营业绩还会面临汇率波动导致的汇兑损失风险。