原标题:中梁控股销售增速持续放缓,负债增加拿地力度不减

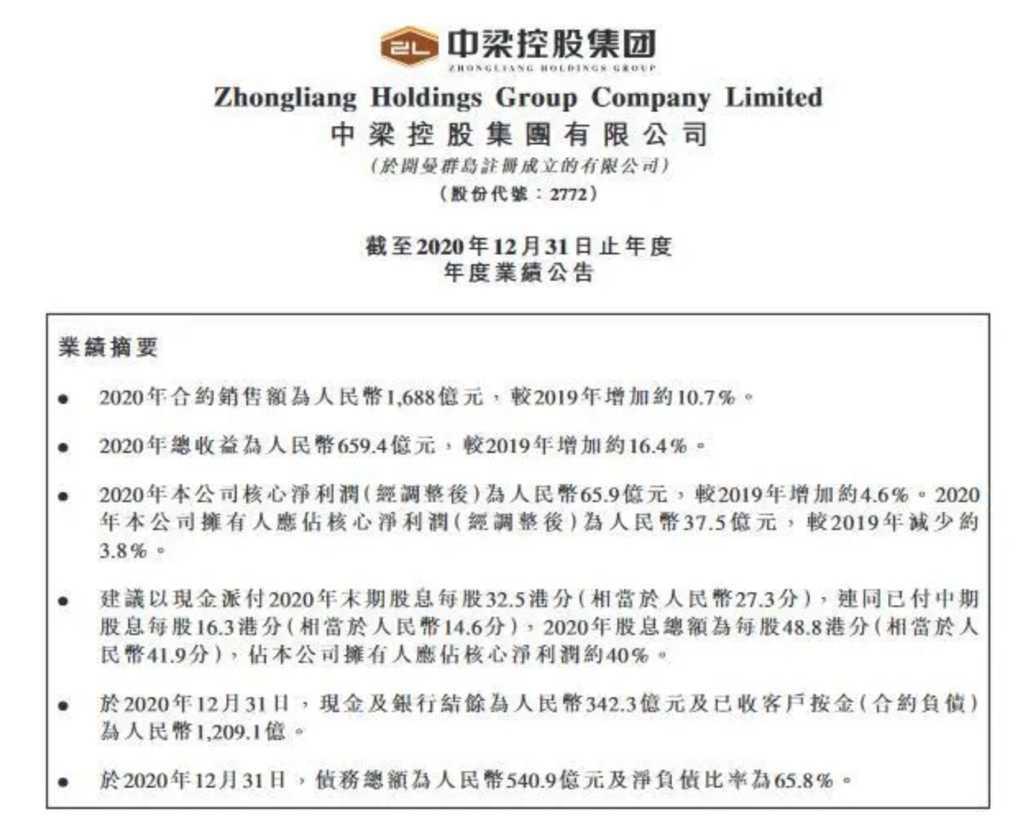

3月23日,中梁控股(02772.HK)发布2020年业绩报告。相较于2020年10.7%的销售额增幅,中梁控股将2021年的销售目标定为1800亿元,业绩增速放缓至7%以内。

业绩会上,中梁控股再度公开表态要“降速求稳”。回顾2020年,中梁控股尽显疲态,似乎真的有点跑不动了。

销售增速持续放缓,经营获现能力持续恶化

1993年房地产时代来临,温州鹿城人杨剑创立温州华成房地产和浙江中梁置业,这也就是中梁控股的前身。2009年,中梁开始将视野放至整个长三角经济区,成立上海中梁地产集团。随后数年凭借高周转模式,中梁地产在三四线城市棚改中快速发展。

2016年,中梁迎来战略转折,集团总部从温州迁到上海,正式开启全国化布局,以“黑马”之姿冲击榜单。仅用三年时间,2018年中梁控股正式跨入“千亿俱乐部”行列,但随后其销售增速滑坡明显。

2020年,中梁控股实现销售额1688亿元,增速为10.7%;完成合约销售面积约1350.6万平方米。据克而瑞2020房企销售排行榜,中梁控股以1215.5亿操盘金额在房企中排名第25位,同比后退6位;以970万平方米操盘面积排名第26位。

值得注意的是,2020年中梁控股实现归母净利润37.4亿元,同比下滑2.35%,出现了近五年来的首次负增长。与此同时,中梁控股经营获现能力持续恶化。不仅归母净利润出现负增长,中梁控股一系列利润指标都出现下滑。

数据显示,2020年,中梁控股实现毛利率21.01%,同比下降了2.29个百分点;实现归母核心净利率5.7%,同比下降了1.2个百分点。实际上,中梁控股毛利率水平一直处于行业低位。数据显示,2017-2019年,中梁毛利率分别为20.39%、22.87%、23.27%,而同期港股上市地产公司毛利率的中位数分别为31.63%、34.29%、32.44%。

2016年至今,中梁控股仅有2018年经营性现金流净额为净流入,其他均为净流出状态,2019年和2020年上半年分别净流出203.29亿和78.55亿元。

激进拿地毫不手软,有息负债同比增超三成

2013年中梁控股合约销售额才突破百亿,2016年销售额也只有190亿元,但随后其业绩发展突飞猛进,在2017年猛增到649亿元,并于2018年跨过千亿门槛到1015亿元,2019年销售额再次增长50%达到1525亿元。

高速增长给了中梁控股极大的信心,其拿地速度也在加快。2016—2019年中梁控股分别拿地达到63块、119块、221块和139地块,这一拿地速度极大扩充了公司土储。2020年,中梁控股以711.99亿元的代价新增117块土地,相当于其当年销售额的42.18%。

中梁控股2021年买起地来依旧毫不手软。3月8日,中梁控股以5.39亿元竞得河南省漯河市一宗地块,溢价率达24%、折合楼面价约2867元/平,成为当地“新地王”;十天后,中梁联合德信以封顶价9.06亿摘温州两宗商住地,溢价率分别为29.83%和29.73%。

拜高周转模式所赐,中梁在规模快速扩张的同时,负债水平也一直处于高位。数据显示,2020年,中梁合约负债金额达到1209.09亿元,较2019年的1158.73亿元上升4.35%。高额的合约负债虽然保证了中梁控股的未来确收,但若超过正常结转周期,同样会对房企的利润和现金带来不确定性。

财报显示,中梁控股的短期偿债能力有限。2020年,中梁资产负债率为88.86%,同比下降了1.84个百分点,而同期TOP500房企资产负债率均值为78.77%。在短期偿债指标上,中梁控股流动比率为1.18,速冻比例为0.43。

值得注意的是,中梁的债务中,有抵押的债务占比较高。财报显示,2020年中梁债务总额为540.92亿元,其中有抵押的债务为377.76亿元,占比达69.8%。实际上,在半年报发布时,安信证券报告就显示,2020年上半年,中梁有息负债抵质押率为96.9%,处于较高水平。

实际上,近几年中梁少数股东权益占比一直保持高位。数据显示,2016-2019年,中梁少数股东权益占比分别为140.8%、90%、61.8%、58.2%。这也导致了中梁少数股东ROE(净资产收益率)和母公司ROE差别较大。理论上讲,少数股东ROE和母公司ROE相差不应悬殊。如果这些少数股东权益中有一部分是负债而非权益,那么通过这种“明股实债”的操作,中梁控股则可以很大程度上降低表内业务的负债水平。

此外,中梁控股其他应收款在总资产中的占比也较高。财报显示,2020年,中梁控股其他应收款为551.65亿元,在总资产中的占比达20.37%。换句话来说,少数股东权益/股东总权益、其他应收款/总资产两个指标较高都预示着房企可能存在较大体量的合作开发,容易产生“明股实债”问题。

2021年,“降速求稳”的中梁控股能否实现1800亿元销售目标,《每日财报》将持续关注。