原标题:复盘2020 | 消费金融的挑战与机遇

出品|零壹智库

2020年,经济衰退、新冠疫情、封锁与冲突、极端天气等词汇高频出现。

这一年,监管层发布利好政策、消金公司牌照加速获批、消金公司冲刺A股……喜讯接踵而至,令整个行业信心大振。

这一年,优胜教育跑路、蛋壳公寓暴雷,场景金融状况迭出,使行业内的人,战战兢兢……

新政策落地、P2P落幕、消金公司队伍壮大……有旧人离场,有新秀登台。2020,注定要在史册上留下浓墨重彩的一页。

2020年,充满挑战,却也机遇频现。适逢新冠肺炎全球肆虐,又逢世界百年未有之大变局,国家推出“以国内大循环为主体,国内国际双循环相互促进的新发展格局”,消费作为拉动经济增长的重要力量,受到国家重点扶持,消费金融行业迎来暖春。

一、政策利好:消金行业有序发展

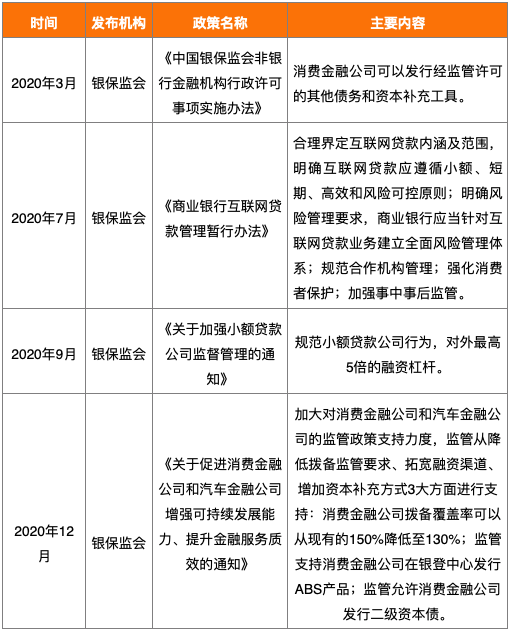

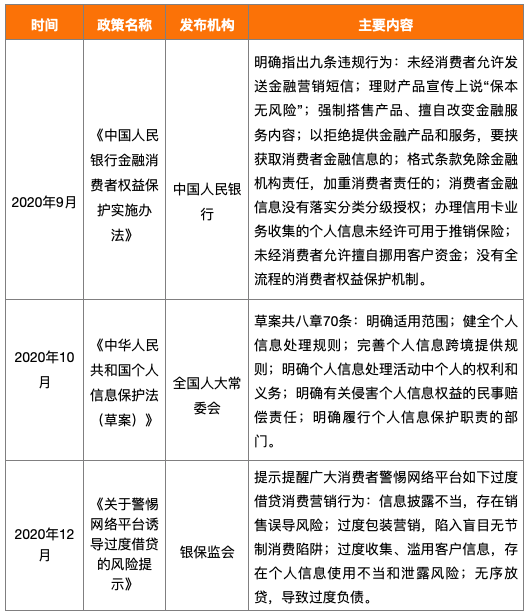

2020年是消费金融行业迎来机遇的一年,也是继续加强监管、有序发展的一年。近一年来,金融监管部门推出一系列政策鼓励消费金融发展,同时也从法律层面夯实了整个消费金融的监管框架。

表1:2020年消费金融行业相关政策

来源:零壹智库

政策的利好将在很大程度上进一步促进消费金融公司的发展。降低拨备覆盖率要求将有效提升公司盈利水平,提高公司的整体经营指标以及风险化解能力,给予消费金融经营更大的灵活性和包容度。允许消费金融公司在银行业信贷资产流转登记中心开展信贷收益权转让,利好消费金融公司盘活信贷存量,扩充融资渠道,进而拓展业务。在国家强调内循环的大背景下,消费是拉动内需的最大马车,消费金融是重要一环,监管的利好政策让整个消费金融行业信心大增。

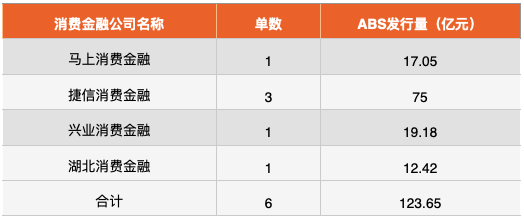

二、持牌公司补血剂——ABS与金融债

从持牌消费金融公司的融资渠道情况来看,截至目前,有同业拆借资格的公司有20家,有ABS资格的公司12家。由于不允许吸收公众存款,融资一直是持牌消费金融公司发展过程中的核心问题。

表2:2020年消费金融公司ABS发行情况

来源:零壹智库

据零壹智库不完全统计,2020年已有招联、捷信、马上、兴业、湖北消费金融等消费金融公司通过发行ABS、金融债方式融资超200亿元,获批数量及额度远超去年同期。

表3:2020年消费金融公司金融债发行情况

来源:零壹智库

融资难是持牌消费金融公司面临的一个重要难题,而具备发行金融债、ABS等资格的公司补血会相对轻松。一般来讲,消费金融公司的资金来源主要包含股东资金、同业拆借、同业借款、银团贷款、发行金融债和ABS。

三、消费金融公司牌照获批加速

2020年以来,受疫情影响,消费金融行业受到不小冲击。但伴随政策回暖,监管框架日益完善,市场的巨大潜力正吸引更多机构加速进入这一领域,消费金融公司的牌照获批加速。

截至目前,全国有30家消费金融公司获批筹建,已开业27家。2020年有5家消费金融公司获批筹建,平安消费金融、小米消费金融、阳光消费金融3家消费金融公司开业,蚂蚁消费金融、唯品富邦消费金融、苏银凯消费金融正在筹建中。这也是继2014年(批筹6家)、2016年(批筹7家)后,批筹数量最多的一个年份。

新获批筹建的5家消费金融公司中,重庆蚂蚁消费金融的注册资本高达80亿元,位居第一。此外,在5家消费金融公司中,银行系有2家,分别为北京阳光消费金融和苏银凯基消费金融;互联网系有3家,分别为小米背景的重庆小米消费金融、蚂蚁科技集团背景的重庆蚂蚁消费金融以及唯品会背景的唯品富邦消费金融,同时3家消费金融公司有台资银行参与。

与此同时,消费金融公司牌照候场队伍也十分庞大。郑州银行、宁波银行、建设银行、上海农商行等多家银行均在排队设立消费金融公司。

表4:部分拟设立消费金融公司名单

来源:零壹智库

牌照批筹的加速,持牌正规军的增加,有助于消费金融行业走入良性的发展阶段,同时行业也将迎来更激烈的竞争。

四、悬顶之剑——4倍LPR

8月20日,最高人民法院发布新司法解释,界定民间借贷利率的司法保护上限为一年期LPR的4倍,取代原来“以24%和36%为基准的两线三区”的规定。根据最新LPR报价计算,当前司法保护上限为15.4%。

根据新民间借贷司法解释第一条第二款规定,经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用该司法解释,但是亦有地方法院判决消费金融公司按照4倍LPR来执行。

有东南沿海地区消费金融公司人士表示,监管已窗口指导,要求消费金融公司新发放贷款利率不得超过最高4倍LPR利率即15.4%。目前,一些持牌金融机构正在观望各地金融办是否有明确态度及要求。

当前,消费金融公司大部分产品利率都高于4倍LPR,一旦监管把利率上限设定到一年期LPR的4倍,对消费金融公司的业务影响极大,大部分产品面临利率下调的影响。相比起银行,消费金融公司融资渠道窄、资金成本高,还面临获客成本、风险成本、运营成本等,收缩利率将直接导致其收入减少,基本难以维持盈亏平衡。

从多家消费金融公司目前的动向来看,尽管不明确,大家仍在做降低产品利率的准备,将新增自营贷款产品利率设置到年化15.4%或是一个新趋势。这也意味着消费金融公司需要在合作渠道上变得更谨慎,找到优质客户变得至关重要。

五、暴雷频现?场景金融之瓶颈

2020年,蛋壳暴雷,撕扯着租客与房东的神经。

场景金融的本质是将场景的交易风险与金融的信用风险叠加到了一起。

随着消费场景成为各大新兴消费金融机构的必争之地,消费金融机构饱受多方烦恼。然而,无论是教育分期中培训机构卷款跑路的纠纷,还是长租公寓运营方跑路或倒闭而引起的频频爆雷,或是医美分期的术后纠纷,都说明了一点:服务性场景分期,不好做。

商品性消费场景中,实物商品为一次性交付,消费分期的风险主要来源于消费者,而在服务性分期中,场景方的风险不容忽视。原因无他,服务的提供是个长期的过程,短则几日、长则几个月甚至一年,费用则以分期的形式提前一次性支付。后续若场景方的服务中断,如培训机构跑路、公寓机构倒闭等,消费者的权益受损,直接影响其还款能力和还款意愿。

长租公寓爆雷事件由银行兜底,教育分期的很多纠纷也还没有解决。好在,虽然不断地有机构撤出,也不断地有机构进来。比如医美分期市场,虽有米么、捷信等玩家退场,但美团、新氧却正在入场。

后来者吸取踩坑者的经验教训,也许可以把金融与场景的融合再往前推进一步。在这个过程中,金融与场景需要不断地磨合,站在更高的视角,或许这并非坏事,期间所有机构踩过的坑,都将成为行业进步的阶梯。

六、一马当先:马上消费金融冲刺上市

9月11日,中国银保监会官网公布了马上消费金融股份有限公司(下称“马上金融”)冲刺A股的消息。据此,马上金融有望成为业内第一家上市的持牌消费金融公司。

马上金融作为头部持牌消费金融公司之一,最早从线下3C分期领域快速起家,经历了5年多发展,完成了从线下到线上业务的迅速转型。无论是服务效率、业绩规模承受能力、产品线上化流程,还是金融科技能力,马上金融均处在上游水平。目前,马上金融完成了超过200家合作渠道的对接,累计交易额达到约4800亿。

在严峻的市场形势下,马上金融的IPO冲刺,给整个消费金融市场提振了巨大的士气。除了马上金融,一些业务发展同样进入成熟阶段的消费金融公司也在考虑冲击IPO。

2020年,金融与科技企业也迎来上市潮。慧择、天阳科技、陆金所等公司先后登陆资本市场,京东数科也已提交上市招股书;国内最大支付收单机构银联商务完成科创板上市辅导;金融科技应用平台百融云创已向港交所递交上市申请。

七、网络小贷套上“紧箍咒”

11月2日,中国银保监会官网发布关于《网络小额贷款业务管理暂行办法(征求意见稿)》(下称《新规》)。

《新规》对网络小贷进入者的门槛提高,具体包括:一是网络小贷公司注册资本不低于10亿元实缴资本,跨省经营网络小贷注册资本不低于50亿元实缴资本;二是单笔联合贷款中,网络小贷公司出资比例不得低于30%;三是限制个人单户贷款,单户网络小贷不得超30万元,且不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额;四是对外融资杠杆率限制在5倍;五是信贷资产转让被禁。《新规》还规定,网络小额贷款业务应当主要在注册地所属省级行政区域内开展,未经银保监会批准,不得跨省级行政区域开展网络小额贷款业务。

目前,全国有240多家互联网小贷公司。若《新规》开始实施,至少一半以上的小额贷款公司都会面临转型、转让、引进战略股东甚至退出的问题,蚂蚁、百度、京东、美团、小米、众安等旗下网络小贷公司或需大幅增加注册资本,从“轻资本”走向“重资本”。

网络小贷被套上了紧箍咒,意味着消费金融牌照身价也随之水涨船高。未来小贷公司有可能通过增加资本金或是降低联合贷款规模的形式来求存,还有一种可能是转型申请消费金融牌照。

八、消费者金融信息保护落地

2020年,人民银行高度重视消费者金融信息保护工作,积极推动消费者金融信息保护制度建设,出台了一系列消费者金融信息保护规范性文件,要求金融机构严格防控金融消费者信息泄露风险,保障金融消费者信息安全。

表5:2020年消费者金融信息保护相关政策

来源:零壹智库

当前市场上,由于许多金融机构数据披露不当、无序放贷、过度包装营销、过度收集并滥用客户信息,在消费者不知情的情况下,其信息在平台方、支付机构、出资方等之间流转,侵害了消费者信息安全权。

10月,人民银行相关分支机构对部分金融机构侵害消费者金融信息安全行为立案调查,并对其进行警告和处罚。2021年,消费金融行业的消费者信息合规性将提升,信息内部控制机制上将进一步健全,安全技术防范措施将进一步加强。

九、时代拂尘:P2P之落幕

2020年以来,监管层大力整治网络借贷领域风险。

2020年年初召开的2020年中国人民银行工作会议明确提出,在2020年要彻底化解互联网金融风险,网贷平台的出清工作成为2020年监管化解网贷风险的工作重点。11月27日,中国银行保险监督管理委员会首席律师刘福寿透露,互联网金融风险大幅压降,全国实际运营的P2P网贷机构到2020年11月中旬完全归零。至此,P2P网贷正式退出历史舞台。

P2P网贷平台已清零落幕,P2P带来的问题却不能清零,清退中的网贷风险依然较大。譬如,出借人的权益保障、借款人的债务偿还、逃废债等一系列后续问题有待解决。零壹研究院院长于百程指出:并非实际运营的平台压降到零,网贷就清退完成了,绝大部分的平台在清退转型过程中或者被立案,但出借人资金还有几千亿没回收,如何平稳解决这些出借人资金问题,将是网贷清退中的重点和难点。

十、助贷分润,或为主流

一直以来,助贷业务都备受争议。2020年,监管政策的导向驱使助贷行业向着合理化发展。

5月,银保监会对外发布《商业银行互联网贷款管理暂行办法(征求意见稿)》,规范了商业银行线上借款业务,助贷行业被正名,整体上利好助贷行业。

8月,民间借贷上限“4倍LPR”规定的出台,兜底模式将宣告结束,助贷机构的参与门槛大幅提升,只有少部分场景好、流量足、金融科技能力强的平台能够存活,助贷行业马太效应强化。

11月,随着联合贷戴上“紧箍咒”,最合规的助贷方式就只剩下分润模式。据了解,包括蚂蚁集团、京东数科、陆金所、360数科、乐信和信也科技在内的互金平台都在重点推广助贷分润模式。

根据公布的三季度数据,360数科、乐信和信也科技的分润助贷规模分别为660亿元、483亿元和170亿元。目前很多银行已经开始直接拒绝助贷的兜底模式,并且主动提出以分润模式合作,助贷分润模式将成为主流趋势。

End.

(作者:零壹财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。