原标题:房企中报观察:踩中红线,美的置业高增长下的阴影

图片来源:pexels-Pixabay

图片来源:pexels-Pixabay房地产不好赚钱了,精装房越来越多,里面坑不少。

前几天杠杆地产的朋友因为地段,看上美的置业与正荣联营的某楼盘。销售告诉她,之所以价格比周围贵,是因为他们精装标准是每平米2500元,朋友去样板间看了看,心存犹疑。

后面侧面了解,有其他第三方人士给出的回答是,实际标准大概在每平米800元左右(麻烦美的和正荣的朋友大度一点,不要找我麻烦)。让她心里一凉。

最近美的置业的中期业绩发布,内容很短只有30页,不过还是能了解一些情况,在朋友的“怂恿”下,今天就来看看。

01

先说成绩。

销售额及营收方面,美的置业不错。2021上半年,实现合同销售金额约826亿元,同比增长71%;

合约销售面积687万平米,同比增长57%;

合约销售均价12028元/平米,同比增长9.3%。

增速确实高,杠杆地产最近集中看了诸多房企中期业绩,超过30%的同比增速都不常见。

再来看看问题。

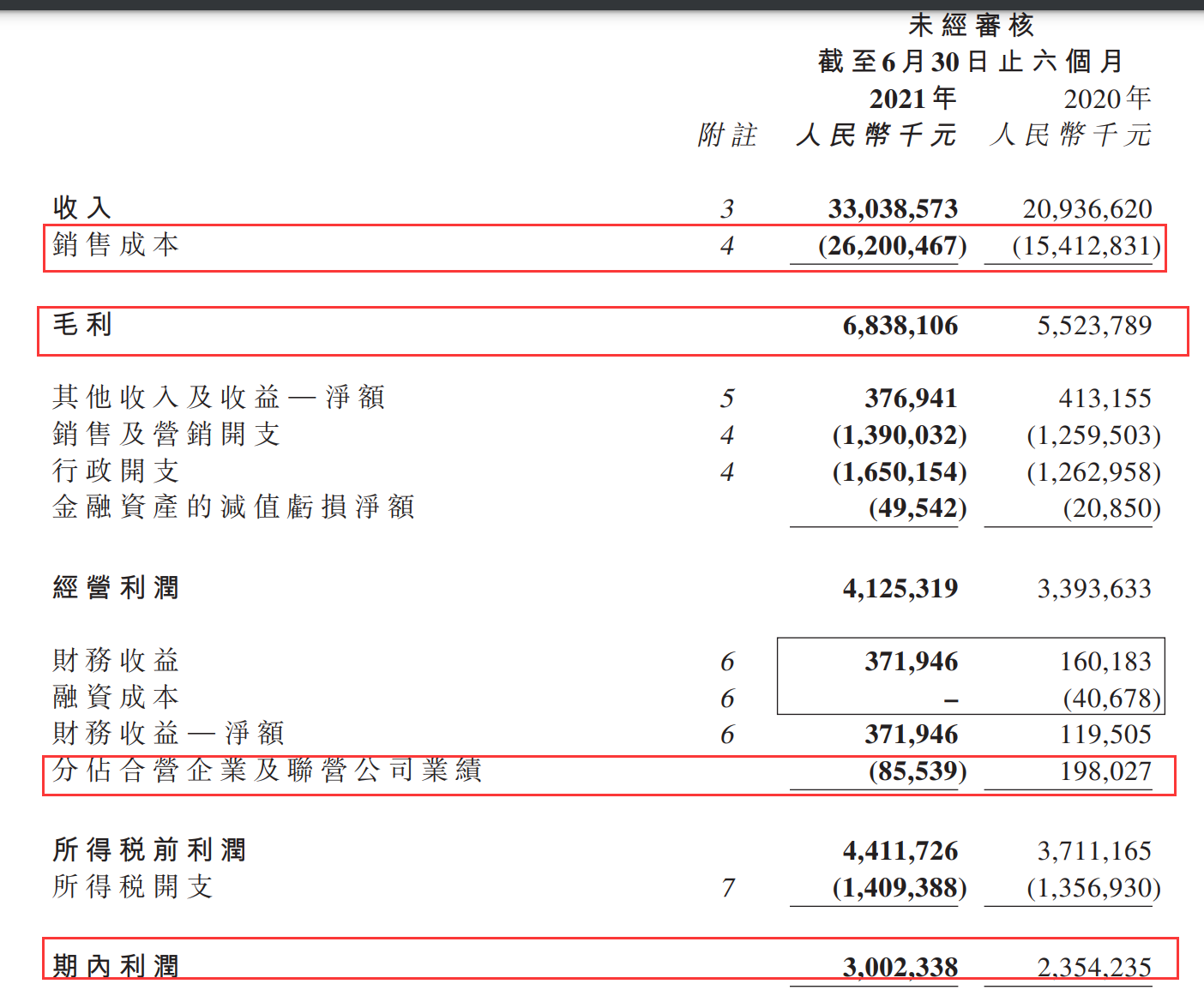

毛利率继续低位徘徊,甚至更低。2021上半年,美的置业毛利率20.68%,比2015年以后的所有年份都低,2015年之前的数据杆姐没找到不好说。

另外虽然营收和销售增速凶猛,但毛利增速相对弱。2021上半年美的置业毛利68.38亿元,2020年同期这一数据为55.24亿元,同比增速23.79%。

为何美的置业的营收增速和毛利增速差距这么大?杠杆地产发现,重点在销售成本。

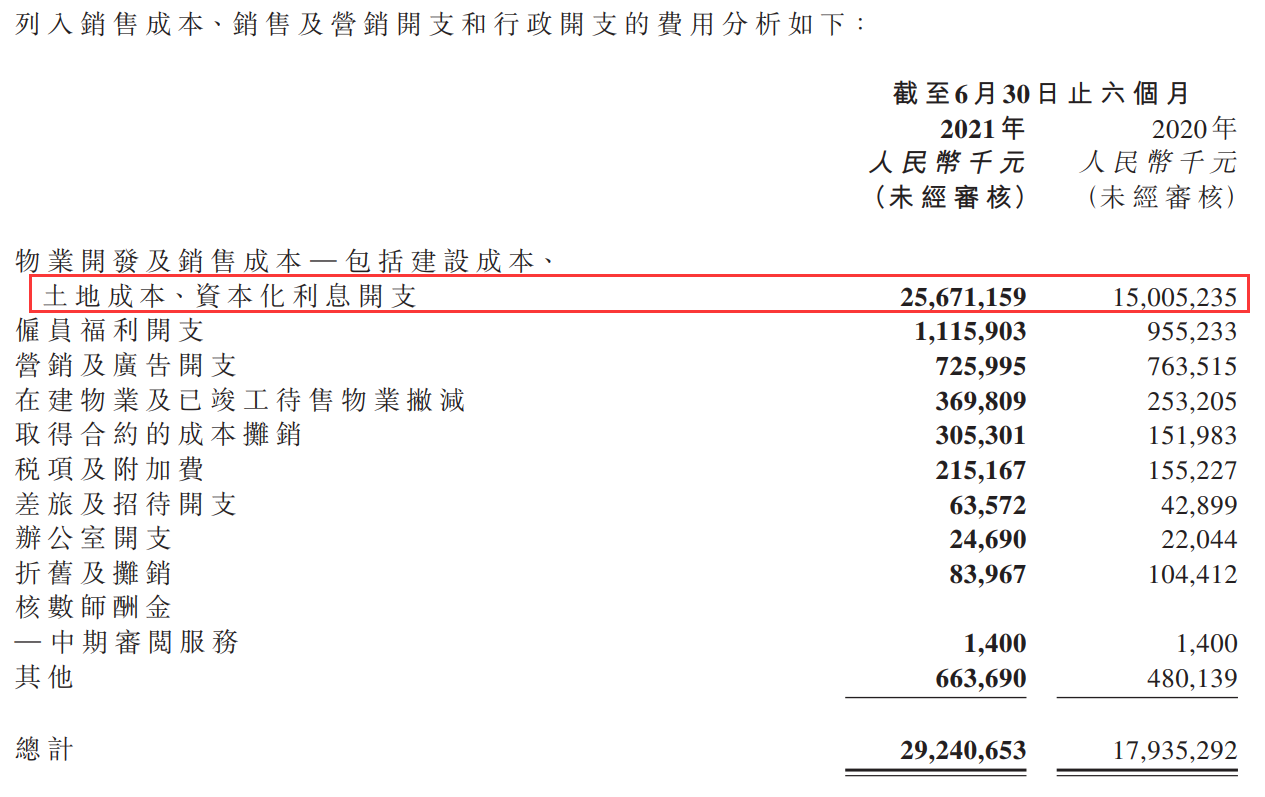

报告披露,2021上半年,美的置业的销售成本为262.00亿元,比2020年同期的154.13亿元多了100多个亿,同比增长71.08%。

进一步我们看到,这多出来的100多个亿,主要在建设成本、土地成本、资本化利息开支上面。

2021上半年,美的置业的建设成本、土地成本、资本化利息开支为256.72亿元,比去年同期的150.05亿元多了100多个亿。

中报披露,2021上半年,美的置业的土储总建筑面积为318万平米。有意思的是,杆姐看到公开报道,2020上半年,美的置业新增土储面积为399万平米。那么这多出来的100多亿是?

给几个美的置业今年上半年拿地的例子杆友们感受下。6月21日,美的置业竞得佛山某地块,成交价11.46亿元,折合楼面价每平米16174.13元,溢价率34.82%;

4月8日,洛阳某地块,由美的置业的子公司竞得,楼面地价为每平米5709元,成交溢价率35.92%……这个溢价率,在如今的土地市场,也不低了。更早几年,美的拿地的溢价率更高,有兴趣的杆友可以搜索下。

不过好消息来了,第二批集中供地目前看,溢价不允许高。

然而,中报里提到的这一高增速,主要由于会计确认销售总面积较2020年同期上升48.1%至350.82万平方米,也是有点迷。

实际上,这并非美的置业的销售成本首次大涨。2020年的150.05亿元,也是同比增幅接近70%,2019年这一数字为88.68亿元。

02

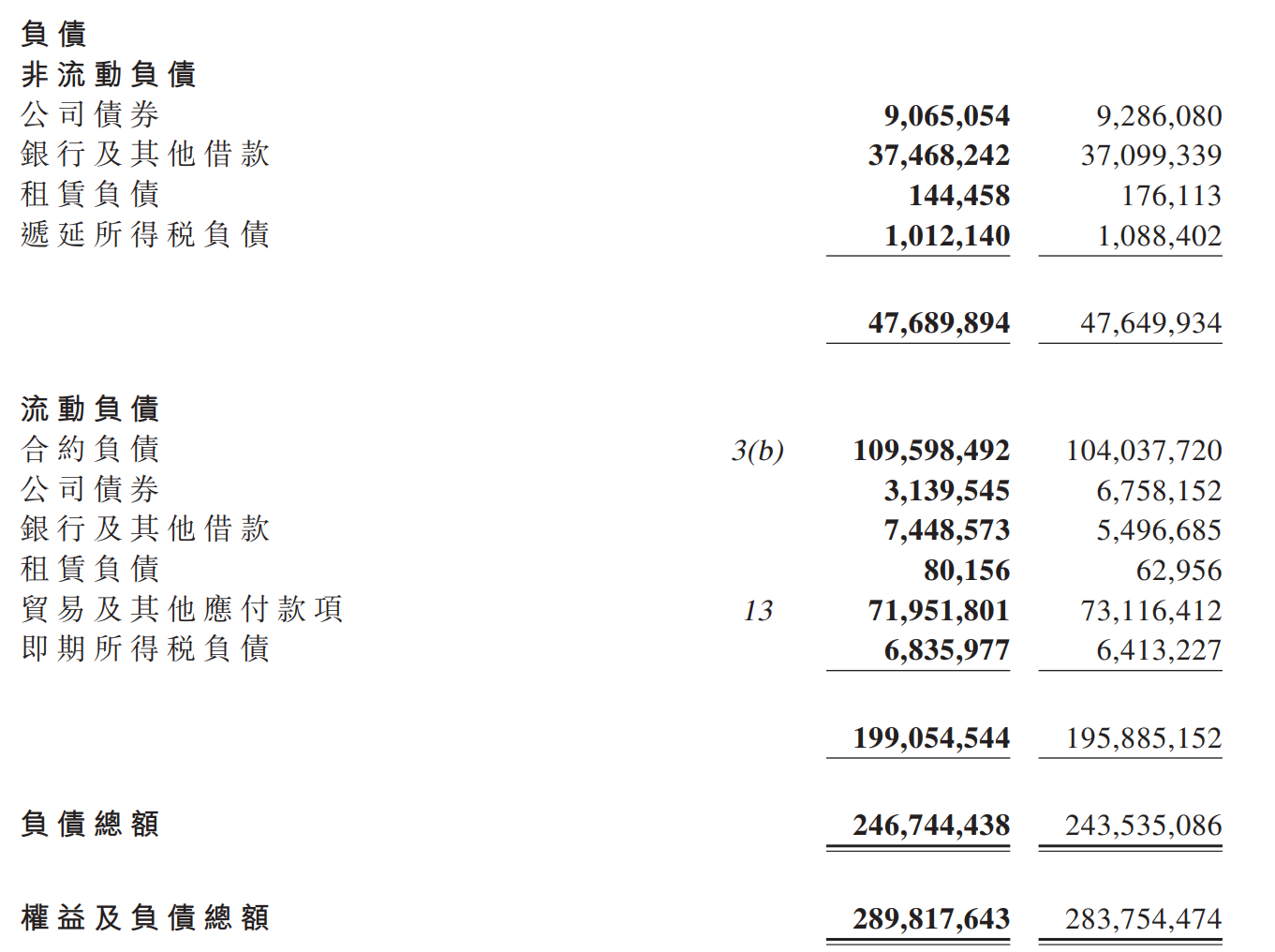

债务方面,美的置业截至2021年6月30日,总借款为571.21亿元。银行及其他借款、公司债券分别为449.17亿元、122.05亿元。

净负债率下降明显,为58.2%,比2020年末的79.2%降了20多个百分点。借款成本有所降低,总的加权平均实际利率为4.92%,新增借款加权平均实际利率为4.74%,这两年房企融资成本总体是在走低的。

担保有所增加。

截至6月底,美的置业就若干合营企业及联营公司的借款作出的担保133.48亿元,2020年底这一数据为119.17亿元,增幅大概12%。

以三道红线为标准,美的置业踩中了一条红线,目前是“黄色”,越线的是扣除预收款后的资产负债率,超过了70%,为74.7%。

仔细看其资产负债表,杠杆地产发现了一些疑惑之处。

比如合约负债,也就是预收账款,反映的是房企房子卖出去、收到钱,但还没交付给购房者的那部分。

上图可以看到,2021年上半年,美的置业的合约负债为1095.98亿元,2020年底,这一数据为1040.38亿元,增长5.34%。

2021上半年,美的置业销售额同比增长是71%,但今年这半年里合约负债涨得这么少,是期间交付楼盘数量多还是什么情况呢?

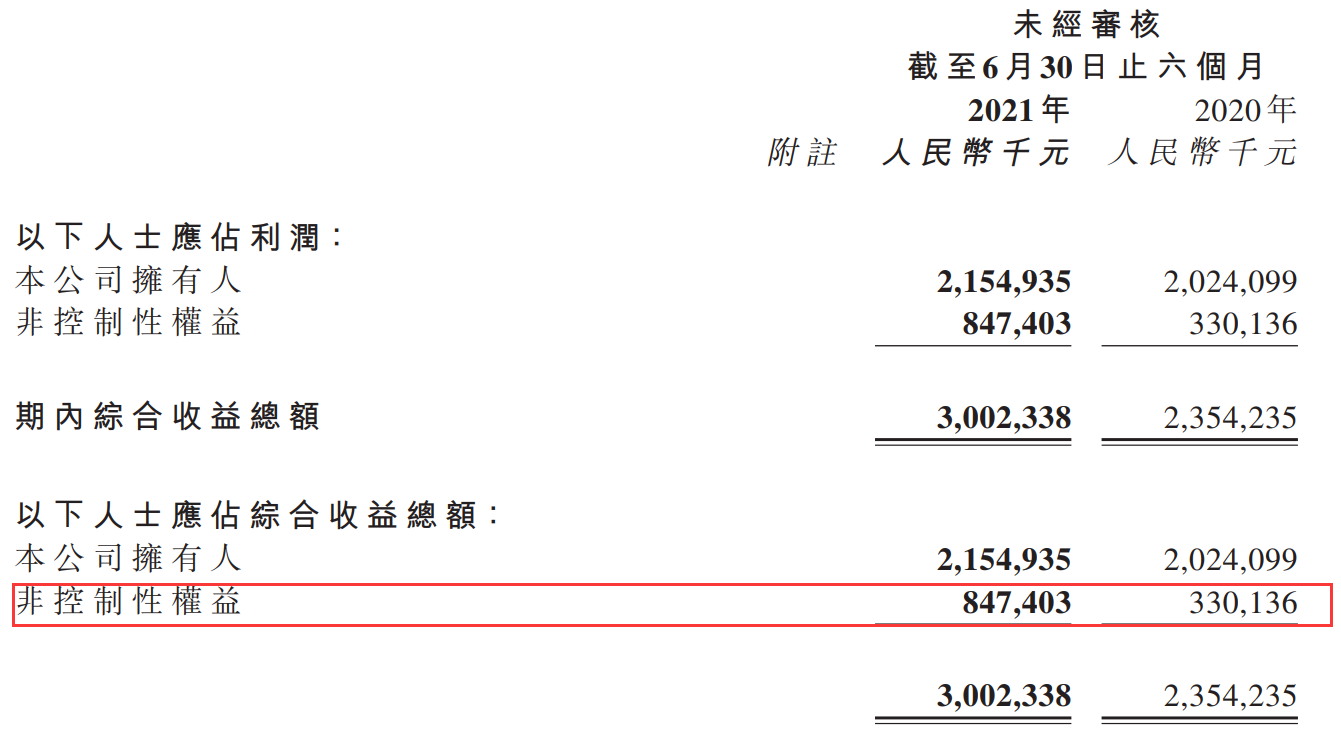

另一个疑惑之处就是美的置业的少数股东权益。

中报披露,2021上半年,美的置业的应占利润里,少数股东权益为8.47亿元,比2020年同期的3.30亿元增长了156.68%,占了总利润的28.21%。

权益占比方面,美的置业的少数股东权益为204.23亿元,占了权益总额430.73亿元的47.41%。这不是个好现象。

03

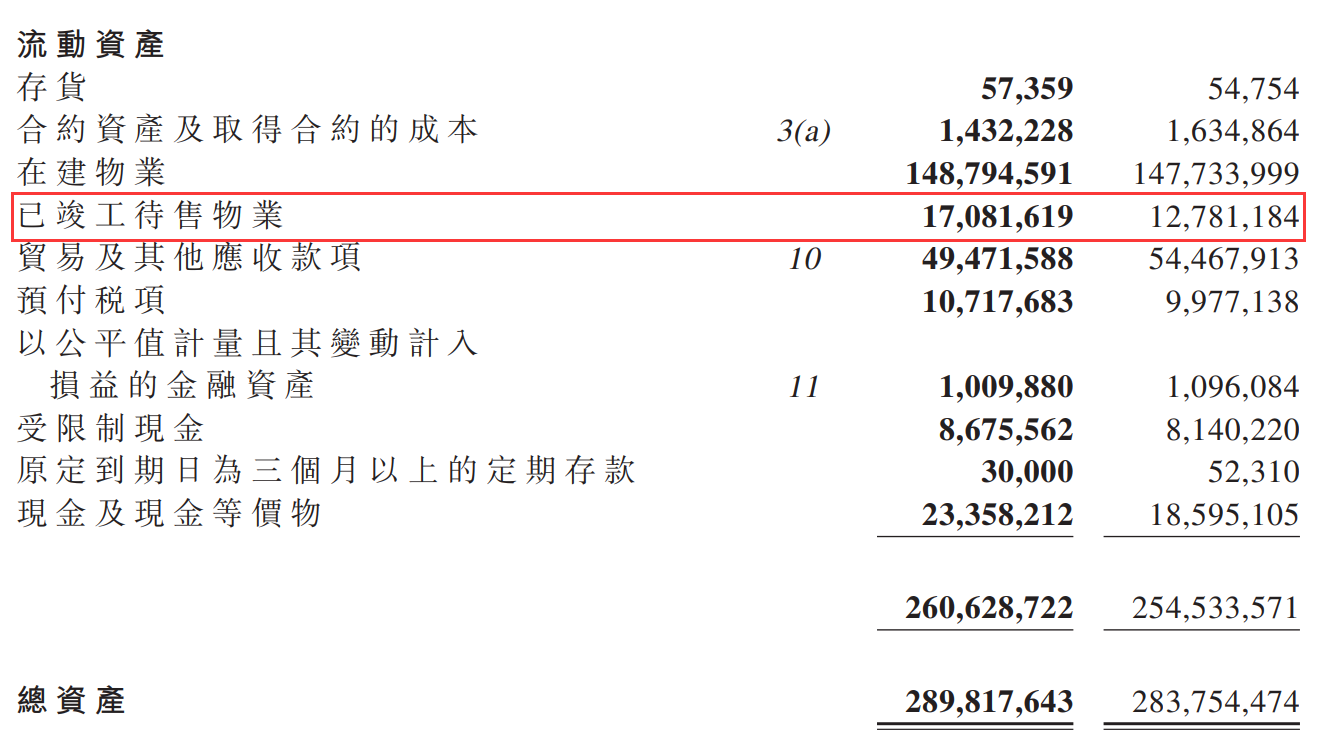

最后还有一个问题。杠杆地产注意到,在流动资产里,美的置业的已竣工待售物业增幅较大,为170.82亿元,2020年底还是127.81亿元,半年增加了40多亿,增幅33.65%,去化压力有一些。

目前大的环境是,房企的日子越来越不好过了,谁也无法置身事外。不知杆友们是否也有此感觉,这几年,诸多2、3年交付的期房,卖着卖着就变成了准现房、现房,其中不乏一些龙头房企的楼盘。

市场上越来越多的精装产品,号称多少标准的装修,实际上缩水严重,维权的也不在少数。

房地产越来越像制造业,确实如此。好的一面是大多数地方将迎来买方市场,可以精挑细选。另一方面坑越来越深,那些债务压顶的房企,得想办法活下去啊。

不过随着调整慢慢深入、持续,杠杆地产还是相信,房地产市场将进入一个良性循环。希望大家都能好好活下去。