原标题:日赚3亿佣金,券商离爆发还有多远? 来源:同花顺iFinD

最近一个多月,A股行情波澜不兴,沪深两市成交额却一直居高不下,多空双方博弈激烈。

作为市场的“风向标”,证券股在活跃的交投环境中似乎也蠢蠢欲动,8月以来,证券指数涨幅超过10%表现亮眼。

证券公司的上涨总让人充满警惕,复盘过去的行情走势,证券股有非常明显的脉冲性和周期性特征,来得快去得也快,缺乏持续性。

在当下的市场环境下,证券公司有机会继续爆发吗?从长期来看,其又能否实现从短跑冠军到长跑健将的蜕变呢?

市场成交活跃,券商影响几何?

7月21日以来,沪深两市已经连续27个交易日成交额突破万亿大关,万亿成交额持续天数位居历史第二位,而历史最高纪录出现在2015年的大牛市时期,当年成交破万亿元的交易天数达到114天,其中3月-8月连续99日交易日实现破万亿成交额。

在这之前,上一次交易额连续多日破万亿,出现在2020年7月2日至7月24日,共持续17个交易日。

回看今年上半年,A股整体成交上其实并不算特别活跃,万亿成交额的天数较少,但是进入7月以后,除了7月20日的成交额在9665亿元外,A股已经有40个交易日成交额在万亿之上。

股市成交火爆,最为直接受益的行业显然是证券公司。按照当前市场上比较普遍的万分之三的佣金比例,A股过万亿成交额,每日将给券商贡献约3亿元佣金收入。

但是,值得一提的是,近年来佣金率的持续下降,使券商经纪业务在成交火爆的行情中受益程度大打折扣。

数据显示,2021年上半年日均股票成交额为9120亿元,同比增长了19.95%。与此同时,佣金率却较2020年同期下降万分之0.25,此涨彼消之下,券商经纪业务的收入增速远小于市场成交额的增速,交易额上涨给券商经纪收入带来的利好影响并没有想象中那么大。

高成交量对券商的利好,其实不仅仅在于经纪业务,更重要的是,成交活跃带来的流动性增强,将使股市成为更有价值的资产配置渠道,从而吸引更多的场外资金通过基金等方式进入股票市场,这为券商的资产管理业务提供了新的契机。

事实上,2021年上半年日均股票型基金成交额为9808亿元,同比增长21.17%,股基的成交规模和增速都已经超过了股票。

根据已经披露的上市公司中报情况,资产管理产业链业务也是今年上半年各大券商发力的重点,并成为其主要的业绩增长来源,有望继2006-2007年的经纪业务、2014-2015年的两融业务后,逐渐成长为券商业绩增量的第三块业务。

在业务结构转变的背景之下,财富管理业务占比较大的公司,更为受益于当下的活跃行情。

“牛市旗手”的投资困境

从历史经验来看,券商有极强的贝塔属性,在牛市行情中往往容易获得超额收益。

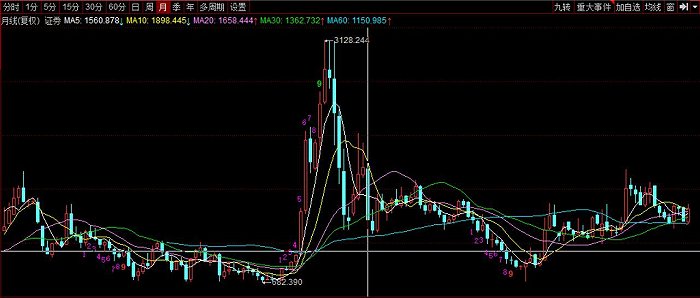

以2013年到2015年的大牛市为例,上证指数从1849点上涨到5178点,涨幅不到4倍,而证券指数从682点上涨到3128点,涨幅接近5倍。

证券指数月线图来源:同花顺iFinD

证券指数月线图来源:同花顺iFinD2019年以来的牛市行情,券商的整体走势其实也不差,券商指数从不到700点涨到了现在的1400点以上,涨幅远远超过上证综指,跟其他行业相比也算不错。

只是今年以来,券商指数下跌了12%,表现不如人意。

与之形成鲜明对比的是,证券公司的业绩仍然非常靓丽。在已公布中报业绩或者预告披露业绩的证券公司中,90%都维持了正增长,增速中位数超过30%,在所有行业中名列前茅。

此外,目前证券指数的PE只有20.83倍,PB1.81倍,在历史上都处于非常底部的位置。

较好的业绩叠加较低的估值,券商行业目前的投资性价比显然是不错的,这也是最近一个月券商大幅上涨的主要原因。

当然,从投资的角度来讲,券商股的行情有两个重要特点,一是经常呈现脉冲性走势,二是有极强的周期性,这是券商股让人诟病的地方,也是投资者需要重视的现象。

首先,在牛市当中,券商的行情往往集中在牛市萌芽的初期、冲关的中期和疯狂的末期,而且往往在很短时间内迅速走完,持续性不是很好,如果想通过右侧交易去追券商,显然让人难以把握。

比如2014-2015年的牛市行情,券商的行情主要集中在2014年的11月-12月以及2015年的2-4月之间,其他大部分时间券商都是震荡的走势。

本轮牛市行情也是一样,在行情上涨的最初5个月,券商指数就实现翻倍,到目前为止,券商指数的点位还没有突破2019年3月份的高点。

从这个特征上看,如果牛市行情能够持续,券商今年下半年还有一定的爆发机会。特别是考虑到本轮牛市持续时间已经够长,接下来有可能进入全面普涨的泡沫期,券商会不会再现脉冲性上涨值得关注。

事实上,券商的走势特征也是投资者把其称为市场风向标的逻辑,即券商更多的是起到提振信心和搭台的作用,而很难成为牛市中的持续性主线。

也就是说,在长期熊市末期配置券商其实是不错的选择,整轮牛市下来至少大概率可以跑赢大盘,但是如果一直坚守券商,也可能错失掉很多大的主线机会。

其次,券商在牛市中涨得凶,但是在熊市中跌得狠,随着不断的牛熊转换,证券公司的走势基本上和大盘的走势趋同,证券指数类似于增强版的大盘指数基金,长期表现远远比不上消费、医药等。

究其原因,主要在于证券公司的经纪、投行、自营、资管和咨询等各项业务,都跟证券市场景气度高度相关。由于过去A股巨大的波动性和牛短熊长的特点,证券公司的业绩弹性极大,股价也呈现出跟A股一样的暴涨暴跌、牛短熊长的强周期特征,很难像必选消费等弱周期行业那样,在稳定业绩的带动下,走出长牛行情。

从长期来看,A股中的券商股是有可能走出周期股的泥潭,走向价值股的长牛行情的。

一方面是随着注册制的推行,证券公司的投行等高利润业务会急剧增加,证券公司盈利能力会大幅提升,逐步具备价值股的特征。

另一方面,是随着市场的逐渐成熟,A股本身的波动性会下降,稳定性会大幅提高,市场有可能走出长期慢牛的格局,这也会让高度依赖股市景气度的券商股业绩和市场表现摆脱强周期的特征,走向长牛的理想状态。