题图丨视觉中国

题图丨视觉中国作者/李打铁

又一家互联网医疗企业准备上市。

港交所网站显示,6月22日“叮当快药”所属公司叮当健康科技集团有限公司向港交所递交上市申请。就在不久前,6月初,它宣布完成2.2亿美元融资(约合人民币14亿元)。

叮当快药一直受到资本的追捧。截至目前它已完成5轮融资,累计融资金额超33亿元。它先后获得获得软银中国资本、泰康人寿、海尔医疗、龙门投资、中金、招银国际及横琴投资等机构投资。

叮当快药本身就含着“金汤匙”出生。2014年,它由老牌OTC药企仁和药业董事长杨文龙创立,以O2O送药业务起家。起初,其依托仁和集团合作的30万家药店,承诺为消费者提供28分钟上门送药服务。现在叮当快药主要提供即时药品零售及医生诊疗解决方案服务。

这种业务模式和其他互联网医疗企业并无二致,不仅如此还可能优势甚微。流量是互联网医疗的必争之地,巨头如京东健康、阿里健康、平安健康等本身就自带大流量属性,如今美团、饿了么等平台巨擘也纷纷入局医药电商,与它们同抢“一碗饭”谈何容易。

实际上,叮当快药目前仍未盈利。而上市募资最起码能暂缓眼前的“流血”,并能为其未来与巨头的“过招”留有余地,不至于掉队。作为医药O2O洗牌中唯一幸存下来的头部玩家,叮当快药成色几何?巨头阴影下,又该如何寻找出路?

“快药+在线问诊”,盈利之路尚远

2015年-2016年,医药O2O曾经风光无限。彼时和叮当快药站在聚光灯下的还有快方送药、药给力、药快好等一众玩家,但经过烧钱大战后,仅有叮当快药活了下来。

也是自2016年,它走上了转型之路,业务从轻到重运营——大规模自建线下药店和物流配送团队。2018年,叮当快药启动“百城千店”战略,计划在3年内在300个城市开设2000家线下药店。根据招股书,截至最后实际可行日期,该公司已于中国建立起由14个城市的302家智慧药房组成的网络。

在业务模式上,叮当快药主要提供包括快药、在线医生诊疗、慢性病与健康管理等服务。

招股书显示,该公司为用户提供实时药品购买体验,在配送服务覆盖地区内,产品支持全天候28分钟内内派送。它为快药服务建立一个全通路网络,包括移动应用程序及微信小程序等在线平台、第三方在线平台、分销商及在智慧药房直接进行的线下购买。叮当快药提供定期送货、预订单送货及驻店提货等送货方式。此外,它还向用户提供24小时药剂师购买指导。

叮当快药的互联网医院及医疗团队提供针对慢性病的在线医生诊疗服务。它全天候提供在线医生诊疗服务,用户可及时与合适的医生进行匹配,并通过讯息或语音电话与彼等沟通,还能为用户提供综合医药产品及服务的解决方案。招股书披露,其医疗团队主要包括16名全职及58名兼职医生、通过与第三方医疗机构合作的800多名外部医生,以及包括397名药剂师的其他医疗专业人员。

另外,叮当快药还表示,为补充快药及在线诊疗咨询服务供应,提供一系列慢性病与健康管理服务组合,包括用药与剂量指导、复诊提醒、处方续签,健康状况信息反馈及医疗知识管理。目前它专注于肝病、皮肤病、心血管疾病及糖尿病等慢性病,该服务旨在帮助医生对用户的高效追踪、管理、沟通,并帮助用户建立个人健康档案,提高患者的药物依从性。

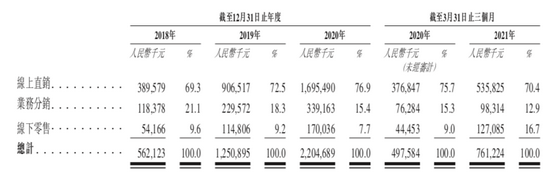

在此业务模式下,其财务表现有喜有忧。招股书显示,2018-2020年叮当快药的营业收入分别为5.85亿元、12.76亿元和22.29亿元复合增长率为95.2%。2021年第一季度收入为7.80亿元,同比增长55.9%。

其中营收的主力来自医药及医疗业务收入,包括线上直销、业务分销及线下渠道零售模式产生的收入,收入占比超过95%。其中线上直销占比最高,分别为69.3%、72.5%、76.9 %与70.4%。

此外,叮当快药毛利率却已转正。2018-2021年3月,它的毛利分别为2.4亿元、4.7亿元、7.66亿元及2.37亿元,相应的毛利率分别为41.1%、36.8%、34.4%及30.4%。叮当快药表示,毛利率下降是由于持续拓展智慧药房、向消费者发放优惠补贴以留住现有用户及获取新月户等原因。

营销费用也随之连年增长,报告期内其推广营销费用分别为1.41亿元、2.79亿元、4.4亿元及1.75亿元,占总收入的比例分别为24.1%、21.8%、19.8%、22.5%。

营收增速较快、毛利率转正的背面是叮当快药持续亏损、还未盈利的现实:报告期内叮当快药累计亏损20.64亿元。2018-2020年,它分别亏损1.03亿元、2.74亿元和9.20亿元;2021年第一季度续亏7.67亿元,同比亏损扩大约22.24倍。

巨头环伺,亟需更高“护城河”

盈利,对于叮当快药而言是一条艰险的路,特别是身处巨头环伺的互联网医疗领域。弗若斯特沙利文的报告显示,在数字零售药房领域,2020年叮当快药规模达到17亿元左右,市场占比1.2%。

作为营收主力军,叮当快药在医药电商韩各样的占比仍然较小。在京东健康、阿里健康、平安健康等医药电商执牛耳者的夹击下,其扩展空间着实有限。以京东健康为例,同样以零售药房业务支撑起整体营收,2020年其自营业务收入达到168亿元,同比增长77.8%,占公司总收入比例达到86.67%(193.8亿元),其自营业务包括主要是指京东大药房。

那么在线诊疗能够补上叮当卖药的增长空间吗?

根据其招股书,2018年、2019年及2020年以及截至2021年3月31日止三个月,叮当快药分别为用户提供合共0.1百万次、2.2百万次、4.4百万次及1.3百万次在线诊疗。2021年4月及5月,该公司录得在线诊疗服务共96.16万次咨询。

尽管增长表现不俗,但与流量大户的互联网巨头相比远非同个量级。据《2020年中国医药电商发展白皮书》,京东健康互联网医院在2020年已实现每天为12万人次提供问诊咨询服务,用户复诊率近50%,25%的患者问诊后直接购药。

实际上放眼整个行业,在线问诊业务普遍未进入盈利阶段。各家都意欲建立“药+医”闭环模式,医药零售能为在线医疗提供流量,而后者又可为前者创造新的需求。目前大多数公司的变现路径是通过在线问诊导流至卖药服务。

除了深入布局互联网医疗的各大巨头,美团、饿了么等外卖平台也在抢食它的“老本行”——送药上门服务。叮当快药的送药服务以自营药店为主,美团的方式显得更灵活,比如药店加盟并共享外卖骑手,这对于叮当快药的“快”和下沉市场策略带来挑战。

与此同时,百姓大药房、海王星辰、大参林等头部连锁药店也对叮当快药的线下药店带来冲击。叮当快药依靠仁和药业所提供的成本价产品起家,尽管节约了一定成本,但在品类上愈发难以满足用户的用药需求。而吸引第三方药店进驻成了必选项,但同家药店和多家平台合作已是常态,比如华邦健康的合作方就有京东健康、叮当快药等十个平台。

叮当快药亟需寻找更高的护城河,它将目光投向了保险,致力于打造“医药险”的产业生态闭环。2020年,叮当快药的B+轮融资就引入了泰康保险。不仅有资本支持,双方还展开了更深层次的业务合作,比如推出针对家庭日常用药保险产品“泰康在线小药箱”。叮当快药与慕尼黑再保险公司推出“互联网问诊保险”,打造覆盖常见多发疾病及对症药品的百万医药保险产品。

而一个严峻的现实是,巨头们也都布局了健康保险合作项目。比如阿里健康与和瑞基因将共同打造以“互联网平台+肿瘤早筛技术+医疗保障”为核心的肿瘤早筛普惠医疗创新服务模式;平安好医生与礼来制药将共同探索医患药险服务闭环。

这种模式将带领叮当快药走向何处,仍需要长期观察。不可否认的是,此次上市最起码可以让它“缓口气”,为接下来互联网医疗的下半场竞赛准备好粮草。