原标题:顺丰的阳谋:是“爆冷”而不是“暴雷” 来源:虎嗅网

2021年4月8日晚,顺丰控股(002352.SZ)发布2021年第一季度业绩预告,称将“亏损9亿至11亿元”。2019年Q1净利润12.6亿,2020年Q1疫情突袭下净利润仍达9.07亿,2021年Q1的巨亏算得上“爆冷”。根据已公布的1、2月“经营快报”,顺丰头两个月业务量突破16亿件,同比增长53.9%。

与此同时,单票收入从2020年同期的19元降至16.3元,降幅为14.1%。但从净利润9亿到亏损11亿,这一出一进20亿元“落差”从何而来?还要从正式的财报中找答案。

对于顺丰巨亏,资本市场反应强烈,4月9日“当场”跌停,随后两个交易日又跌10.89%。4月13日,顺丰股价收于64.8元,对应市值2952亿。较2月18日盘中高点的跌幅达48%。春节后的48个交易日,顺丰市值蒸发2730亿!

偏娱乐的自媒体用“顺丰雷暴”狂吸眼球,严肃财经媒体沉痛分析“顺丰做错了什么”,厚道者发出“顺丰是否被错杀”之问……

顺丰是“爆冷”而不是“暴雷”。顺丰没做错什么,更没有被错杀,而是疑似“自杀”。

“以价换量”见成效

2020年,顺丰营收达1540亿,同比增长37.3%,比2019年的增速高13.9个百分点。

对于疫情冲击下的增速上扬,资本市场“报以热烈掌声”,2020年股价上涨了137.2%。2021年头两个月,顺丰股价涨幅分别为12.2%和6.03%。

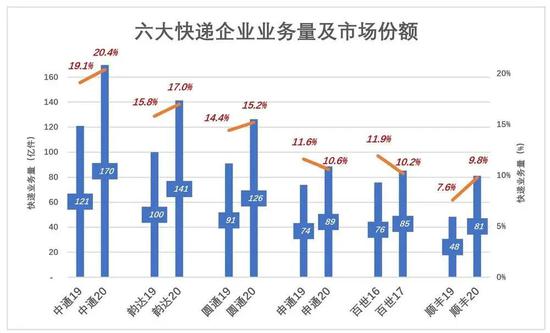

2020年顺丰营收逆势增长37.3%,快运业务量更是陡增68.4%、超过81亿票。

推动业务量增长的关键因素是降价。2020年的中国快递行业,在疫情和极兔们掀起的价格战“双重打击”下,单票收入下降10.6%(2019年快递行业单票价格跌幅仅为0.9%)。而顺丰单票收入从2019年的21.9元降至17.8元,同比下跌19%,幅度远超行业水平。

2020年,顺丰市场份额增加了2.2个百分点。在六大快递公司中,市场份额增长的还有中通(+1.3个百分点)、韵达(+1.2个百分点)、圆通(+0.8个百分点)。申通、百世的市场份额则分别下降1个百分点、1.7个百分点。

2020年,六大快递公司合计配送693亿单,占总业务量的83.2%,较2019年提高2.8个百分点,行业集中度进一步提高。

单票收入一降再降,毛利润从何而来?

2015年,顺丰毛利润、毛利润率分别为105亿、21.7%。以2015年单票收入为基准,2016年单票收入下降7%,而毛利润率只下降了1.6个百分点。到2018年,单票收入较2015年累积降幅已超过20%,毛利润率较2015年只下降了3.8个百分点。

单票收入与毛利润降幅之间的巨大反差,说明顺丰“挖潜”取得一定成效。

最神奇的是2020年。2019年毛利润率17.4%,2020年单票收入下降19%,毛利润“何处存身”呢?结果2020年达到创纪录的252亿,毛利润率16.4%,仅比2019年低1个百分点。

想知道顺丰是怎么做到的,可将成本分摊到每单业务进行观察。

顺丰三大主要成本是外包、薪酬及运输。

2020年,三大成本合计占营收成本的84%(占营收的70.2%)。其中,外包成本808.4亿,占营收成本的62.76%;职工薪酬130.5亿,占营收成本的10.13%。这两项都属于人力成本,合计938.4亿,占营收成本的72.9%。运输成本142.6亿,占营收成本的11.1%。

将以上成本摊入81.37亿票快递业务:票单人力成本11.5元(9.9+1.6),同比下降2.03元;票单运输成本1.8元,同比下降0.4元;票单其它成本2.5元,同比下降0.92元。

这样算下来:2020年单票成本15.8元,较2019年下降3.35元;而单票收入减少4.17元,单票毛利润从2.76元降至1.94元,少赚0.82元。

2017至2019年,顺丰单票成本下降1.71元。2020年下降3.35元,是此前两年下降金额的两倍,压降力度空前。

进一步分析。2020年票单成本下降中,外包贡献了36%、薪酬贡献了24.6%,合计50.6%。也就是说,成本下降一半靠的是省人力。运输成本下降的贡献率为12%,其它成本下降的贡献率为27%。

在单票收入一降再降的情况下,顺丰通过提高人力、设备/设施的使用效率不断压降单票成本。特别是2020年的以价换量,成效斐然,不仅夺回两个百分点的市场份额,毛利润还创了新高。

重新划分业务

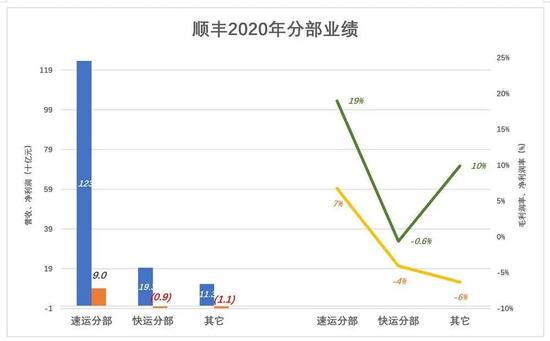

自2020年起,顺丰将营收分为三个部分披露:速运分部(包括时效、经济、医药及冷运、国际等板块)、快运分部(提供快运产品的物流服务)和其它(包括供应链、同城等)。

2020年速运分部收入(对外)1234亿,净利润90亿,毛利润率、净利润率分别为19%、6.74%;

快运分部收入(对外)193.4亿,净亏损9.1亿,毛亏损率、净亏损率分别为0.6%、4.06%;

其它分部收入(对外)112.5亿,净亏损11.3亿,毛利润率9.9%、净亏损率6.3%。

绿线:毛利润率,黄线:净利润率

速运、快运、其它分部占有总资产分别为586亿、677亿、934亿,收入占比约80%的速运占有资产最少是什么道理?

年报披露各分部间资产重合部分达476亿,占总资产的43%。重合部分占比越大,说明各分部间共用资产程度越高,也就是说资产利用效率提高了。比如,其它分部用到的资产占顺丰总资产的84%,其实真正为这个分部置办的资产没多少,主要靠“见缝插针”使用其它分部的资产。

2020年,顺丰支柱板块“时效快递”收入663.6亿,同比增长17%;经济快递441.5亿,同比增长64%,新增收入主要来自电商平台卖家;疫情下国际板块收入59.7亿,同比增长110.4%。快运、同城急送、供应链板块收入分别增长46.3%、61.2%和44.5%,这三项业务带来约20亿亏损。

顺丰急什么?

在中国快递行业,顺丰是独树一帜的存在。

采取加盟模式的快递公司只能将用户支付费用的一部分(如面单费、中转费、运输费、派送费)确认为营收,而采取自营模式的顺丰可以将用户付款全额确认为营收。因此,尽管业务量跌出前五,以营收而论顺丰仍居全行业第一。

采取自营模式的顺丰,直接掌控物流网络的关键环节及核心资源,通过强大的“天网+地网+信息网”提供“快+安全”的服务,用户满意度常年居行业榜首。

高品质意味着高成本,而用户对价格的敏感程度高于品质。尽管顺丰费率远高于行业平均水准,但盈利能力并不理想。2018年、2019年扣非净利润率还不到4%。

随着中国快递行业管理及技术水平的提高,顺丰的相对优势减弱、市场份额下滑。盈利不理想、规模掉队,随着头上光环的消散,市值跌落上千亿。

已经“掉队”的顺丰“急了”,开启“以价换量”模式。

2019年Q1单票收入23.7元,同比上涨6.2%。6月单票价格松动,同比降低1%,从此业务量与价格“分道扬镳”——Q2单票价格涨幅仅为1.6%,业务量增速提高到10.9%;Q3单票价格下降7.4%、业务量增12.7%;Q4单票价格降幅达17%,换来的是业务量劲增51.6%。

2019年单票价格从1月的24.9元跌至12月的19.3元,降幅达22.7%。

疫情加速了顺丰“以价换量”的进程。2020年Q1、Q2单票价格降幅均超过20%,业务量同比增速分别为75.2%、85.3%。

2020年业务量增长68.4%、夺回两个百分点的市场份额,同时毛利润创新高,至少顺丰在去年“以价换量”是成功的。

2021年头两个月,单票价格在2020年Q1下降21.7%的基础上再降14%,是降价过头还是如业绩预告所说“高价租用临时资源造成暂时亏损”,要看今年后面几个季度的业绩。

股价暴跌不是坏事

进入2021年,各大快递公司日子都不好过。申通说最多将亏损1亿,中通说可能亏损4700万,圆通、韵达、百世亏损也基本成为定局。但顺丰从盈利到亏损的反差太大,在“万绿丛中”称得上“最绿”。

在4月9日的业绩预告中,顺丰给出五个理由:一是加大新业务开拓及资源投入;二是为应对业务量激增租用高成本的临时资源;三是资源整合过程中存在重叠投放;四是员工不回家过年,员工补贴创新高;超低价“特惠专配”业务量增长迅猛,电商件毛利润承压。

季报未经审计,披露信息有限,更何况是一份“预告”。顺丰的五个理由是否足以造成“20亿落差”,是否存在“投资公允价值调整”“应收账减值准备”“商誉及无形资产减值”等非经常、非现金因素,尚不得而知。

股价暴跌对顺丰不是坏事。

2021年2月10日,顺丰发布《非公开发行A股预案》,称“募集不超过220亿元”用于“新建湖北鄂州民用机场转动中心”等项目。3月17日,顺丰披露“非公开发行股票申请获证监会受理”。4月12日,顺丰披露“收到证监会反馈意见”。

截至2020年末,顺丰拥有75架全货机,加散航总计航线2110条,日平均班次3743次。全年运输167万吨、9亿票,占顺丰业务量的11%,占全国航邮的34%。

顺丰航运能力甩国内“友商”好几条街,但与国际快递巨头(DHL、UPS、FedEx)相比差得远。仅从飞机的数量看,三巨头就比顺丰高一个数量级(FedEx、UPS都接近700架)。

顺丰的“星辰大海”是走出国门、与国际快递巨头竞争。作为世界第二大经济体,中国理应有世界级快递公司。

全球航空货运总量大约只占全球贸易总量的1%,而货值占比达到三分之一。没有强大的航空运输能力,谈什么参与国际竞争?

鄂州机场“国际航空物流枢纽”建成后,将成为亚洲第一、世界第四货运枢纽机场。预计2025年货物吞吐量将达245万吨,旅客100万人次。2030年,货物吞吐量将进一步增加到330万吨,旅客150万人次。

在湖北鄂州建设物流枢纽,不仅要有实力和勇气,还要获得各级政府部门的支持,可谓机不可失、失不再来。通过非公开发行募集220亿的重要意义,怎么强调都不为过。

220亿不是小数量,可能涉及几十家投资机构,一旦最终获得批复要尽快打款。潜在投资人已“各就各位”。发行价格这个最重要的因素不可能没有“大致范围”。

为保护普通投资者利益,监管规则要求非公开发行价不低于20日均价的80%。如果二级市场受利好消息刺激(定增通常被视为利好),股价大幅上涨,定价范围将被迫调整,不免大费周章。

在这样背景下,4月8日发布的第一季度业绩预告,在客观上起到降低投资者预期、防止股价过快上涨的作用,相当于“泼了一盆凉水”。