原标题:终点站“外企”到了,请国产创新药下车

编者按:本文来源创业邦专栏放大灯,作者艾马殊、一萌,编辑一萌,创业邦经授权转载。

“学成文武艺,卖给BAT。”如今,互联网创业公司们最好的出路之一,便是寻求被巨头收购。

医药行业也有类似现象,不过显得更高明——当药品上市销售后,药企会视情况选择“合作”卖药。最近国内创新药企傍上的大腿,是跨国药企阿斯利康。

终点站“外企”到了,请国产创新药下车。

最近下车的,是刚登陆港交所仅一个月的诺辉健康。

2021年3月15日,诺辉健康宣布,将拿出直肠癌早筛产品常卫清,与阿斯利康展开为期3年的合作,共同在中国大陆公立医院、药店、互联网医院进行推广[1]。这意味着,当前仅有两款商业化产品的诺辉,在这场交易中押上了一半身家。

比诺辉更决绝的是君实。3月1日,仅有一款商业化产品(特瑞普利单抗)的君实,宣布与阿斯利康合作。根据协议,在中国大陆非核心城市区域,阿斯利康将获得特瑞普利单抗泌尿肿瘤领域适应症,还有全部已获批适应症的独家推广权[2]。

独家推广权:药企向推广企业支付推广服务费、推广企业向药企支付对价;药品销售所得双方分成;药企不得将推广权授权给其它企业。

放大灯团队发现,甘心“交饭碗换饭票”的不止这两家。过去几年,观合医药、艾德生物、睿昂基因、安翰科技等一大批本土创新药企都与阿斯利康签署了推广协议。这些企业的业务覆盖了癌症早筛、伴随诊断、抗癌创新药等多个领域。

这些国产创新药企,为啥都选择将权益分给外企阿斯利康?

“自产自销”未必就比“转卖权益”有道德优越感。那些把权益卖给阿斯利康的国产药企,多数是迫于当前的经营水平和财务状况,不得已而为之。

以诺辉健康为例,其经营和财务状况都不容乐观。

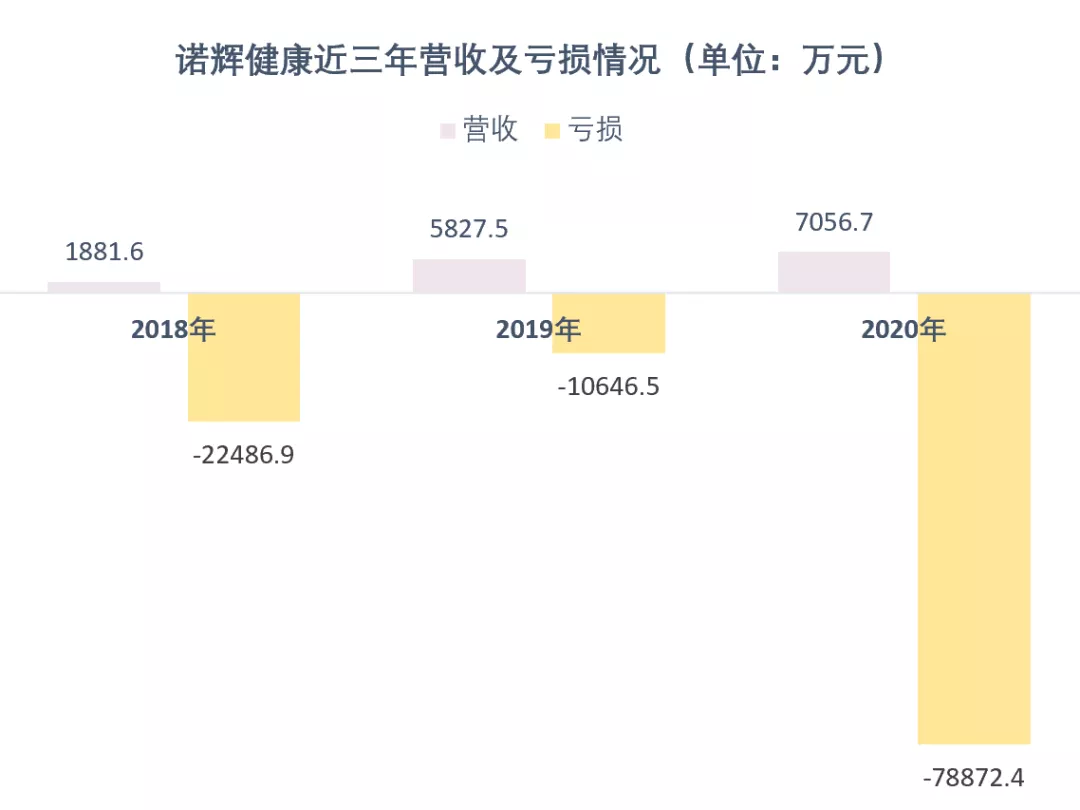

上市后首份财报显示,2020年,公司营收约7057万,同比增长21.1%。毛利为3720万,同比增长8.77%,毛利率则由2019年的58.9%下降为52.8%。与此同时,公司全年亏损约7.89亿,同比扩大643.40%[3]。

数据丨诺辉健康年报,制表丨放大灯团队

上市一个月不到,诺辉健康的股价由最高的84港元下探至50港元附近。核心产品毛利率走低,亏损又不断扩大,股价又这么难看,还得拿业绩证明自己。

招股书称,常卫清的目标客户是中国1.2亿结直肠癌高危人群[4]。2020年,常卫清销售额3910万,单价1996元。以此推算,常卫清去年仅售出约1.96万份。照此速度,常卫清要覆盖所有目标客户,耗时漫长。

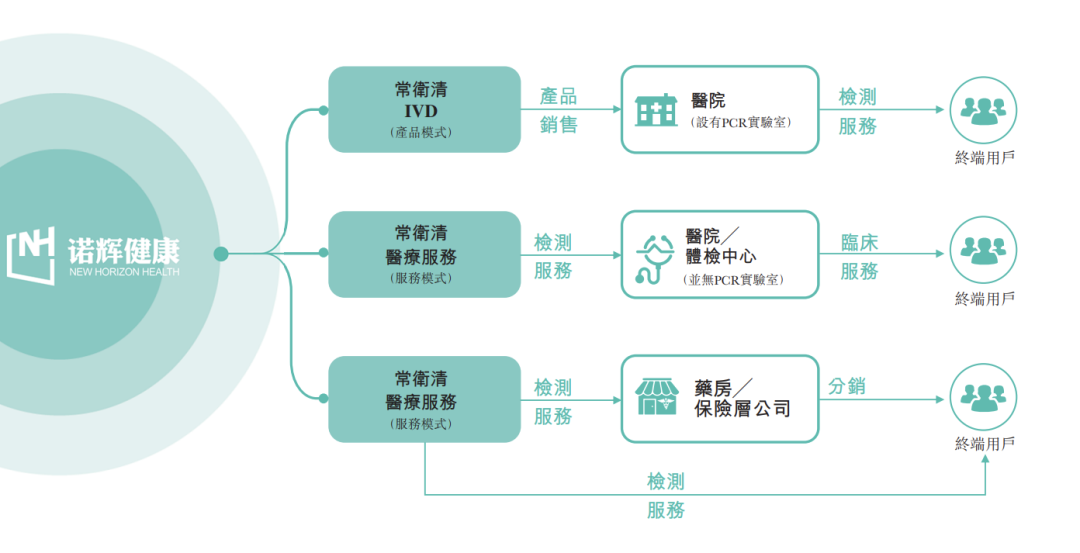

2020年11月底,常卫清才获得NMPA创新三类医疗器械批准。获批前,常卫清主要是作为LTD(临床实验室自建项目)服务,面向体检中心进行推广[4];获批后,则可以作为IVD(体外检测产品)在医院和医疗机构进行销售。

诺辉健康在招股书中列出的销售渠道

诺辉健康所缺乏的公立医院的销售能力,正是阿斯利康的长项。在宣布与阿斯利康合作后,诺辉股价当日上涨约8%,目前市值约260亿人民币。

国内不少创新药企,都面临与诺辉健康类似的困境。

以君实为例,其特瑞普利单抗是最早获批的国产PD-1,但销售额被同行远远甩开——2020年,特瑞普利单抗销售额为10多亿,但同行恒瑞医药的PD-1抑制剂(卡瑞利珠单抗)销售额预计高达50亿。

只有打开销售渠道,才能摆脱困局。

卖掉新药市场权益的现象,在医药行业并不鲜见。

比如2016年,再鼎医药拿到了Tesaro公司(后被葛兰素史克收购)抗癌药尼拉帕利(则乐)在中国内地、香港和澳门地区的合作开发与引进协议;2020年,基石药业将舒格利单抗(PD-L1)在中国大陆地区的独家商业化权利卖给了辉瑞;2021年年初,泛生子宣布与正大天晴合作,推广其肝癌早筛产品HCCScreen。泛生子看中的,正是正大天晴在肝病药物上的推广经验。

在本土市场拥有销售渠道优势的药企,很容易拿到初创公司的产品代理,阿斯利康也不例外。

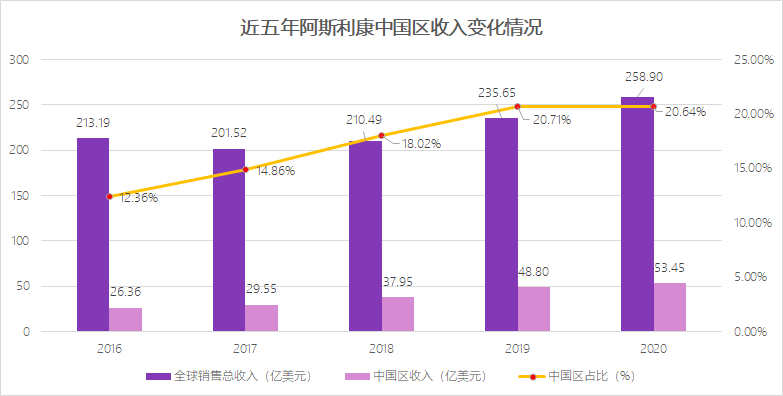

1993年进入中国市场的阿斯利康,在全球药企排名没进前十,但能在中国市场拿到第一。2020年,阿斯利康的全球业绩为258.9亿美元,在华营收比例超20%,达到53.45亿美元,同比增长10%,成为该公司仅次于美国的第二大市场[5]。是本土化最为成功的跨国药企。

能有此成绩,得益于阿斯利康中国的销售网络和推广体系,而这又与其高管王磊不无关系。

王磊目前为阿斯利康全球副总裁,国际业务和中国总裁,是跨国药企中职位最高的华人。他毕业于上海外国语大学,最初以基层医药销售的身份入行,2013年加入阿斯利康,2014年成为阿斯利康中国及香港地区总裁。2015年,阿斯利康中国成立县域医院团队,此后几年,中国区占全球收入份额不断增长。

阿斯利康中国区/全球收入变化走势,制图丨放大灯团队。

阿斯利康中国区/全球收入变化走势,制图丨放大灯团队。数据源丨阿斯利康2018年财报[6]、2020年财报[5]

阿斯利康中国高管2020年曾在公开会议上介绍,“扩面下沉”的阿斯利康,这两年在县域市场投入了几千人的人力,已经覆盖42000家县域医疗机构[7]。2020年,阿斯利康还专门成立了县级肿瘤团队,推广其PD-L1单抗度伐利尤单抗和其它进入集采的肿瘤药物。

销售推广体系让阿斯利康在中国收获颇丰。2020年,阿斯利康中国实现了53.45亿美元的销售额。这个收入规模和比例,是跨国药企的翘楚。

在与阿斯利康达成合作后,国内创新药企就能甩掉一部分销售团队的支出负担。如有媒体称,君实已开始针对非核心市场的销售团队进行裁员和调整[8][9]。

阿斯利康也另有所求。

表面上,阿斯利康在称霸中国市场,实际上已危机四伏。

阿斯利康中国虽然还是老大,但疲象已显。2020年跨国药企在华销售额排名中,虽然阿斯利康仍以53.45亿美元夺冠,但因疫情影响,这个成绩已是近5年来增长额和增速最平淡的一年(在华市场收入增速从2019年的29% [10] 降至2020年的10% [5]),占其全球收入的比重已略有下降(从2019年20.71% [10]微降至20.65% [5])。

默沙东和罗氏2020年中国区药品销售额都在朝40亿美元进发。若加上诊断业务,罗氏在中国区销售额其实已高达57.35亿美元(按2020年财报中给定的汇率计算),这个成绩实际已经超越阿斯利康。

为了保级,阿斯利康中国必须丰富其产品阵容。阿斯利康传统的优势产品集中于消化、呼吸和麻醉药,最近几年开始进军抗癌药。不过与跨国同行默沙东相比,优势不明显。

默沙东的拳头抗癌药帕博利珠单抗(K药)在国内已获批一线治疗非鳞状非小细胞肺癌,在美国已获批联合治疗不可手术的食管癌,国内累计获批6种适应证,2020年全球销售额143.8亿美元;相比之下,阿斯利康PD-L1产品度伐利尤单抗(英飞凡,即“I药”)就没有那么热门了——I药在国内仅获批了一种适应证:联合治疗不可切除的三期非小细胞肺癌。2020年财报显示,度伐利尤单抗在全球销售额20.42亿美元,在新兴市场的销售额仅1.58亿美元[5]。

接下来几年,如果阿斯利康不想让默沙东抢走“跨国药企销售王冠”,就必须推出新产品。但另一方面,新药研发也要翻越时间、金钱、专利和政策的重重大山,阿斯利康必须走捷径。

从近两年的合作来看,阿斯利康中国在紧急“补缺”,买下的新药市场权益,多数集中在癌症早筛、伴诊和晚期癌症阶段。

阿斯利康中国的癌症类产品线。制图丨放大灯团队

阿斯利康中国的癌症类产品线。制图丨放大灯团队拿下创新药企的推广合约后,阿斯利康除了能扩大营收来源,还能营造业务生态。阿斯利康中国总裁王磊就表示,阿斯利康也想进入胃癌早筛及结直肠癌早筛等领域,和诺辉健康合作,可以提高阿斯利康相关癌种筛查工作的效率[11]。

从销售渠道切入,阿斯利康能迅速在中国创新药市场拥有一席之地。

中国的创新药企把收益权卖给阿斯利康,并不意味着马上就能尝到甜头。比如现阶段,癌症早筛产品就面临不少销售问题。

首先,中国患者、医生对早筛产品的认知较少,甚至有抵触心态。药企对医院、患者的教育成本较高。《国元证券》的分析就指出,国内医生和患者对早筛产品认知不足,医院和体检渠道的拓展也具有一定的挑战。未来需要持续通过更多临床实验数据、 学术会议交流、媒体宣传等渠道对医生和患者进行学术教育或市场教育[12]。

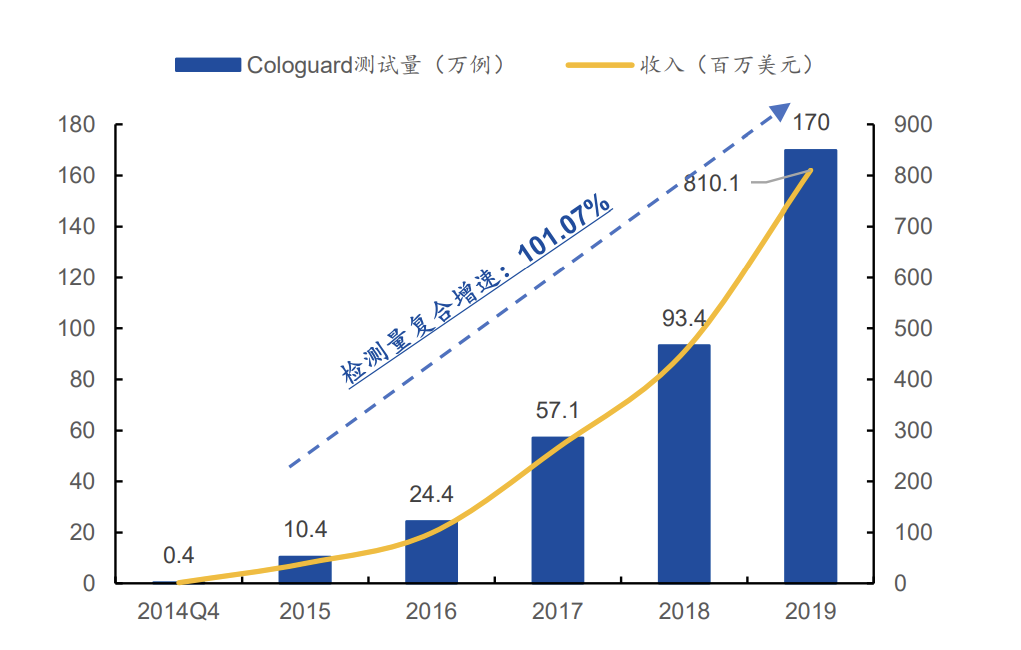

其次,价格是个难题。直肠癌早筛产品常援引美国首款直肠癌早筛产品Cologuard(2014年获FDA批准)的例子,以说明行业成长性。该产品于2014年获FDA批准,至2019年底检测案例超过356万例,产品销售覆盖了全美25%的医疗机构。2019年,Cologuard实现了8.1亿美元的销售额。

但促进Cologuard业绩增长的一大因素,是2014年美国医保覆盖后,9成以上的患者不需要为其付费。而其649美元的医保定价,仅为肠镜检查的约1/3。

图源 | 国元证券:从肠癌和肝癌早筛窥见未来 ——癌症早筛行业深度报告系列 2

图源 | 国元证券:从肠癌和肝癌早筛窥见未来 ——癌症早筛行业深度报告系列 2但中国情况不同。

相对于传统癌症筛查方式,我国市售的新式早筛产品,售价都较昂贵。常卫清目前以1996元的进行销售,价格远高于数百元的肠镜。在中国这样一个医保支付为主的买方市场,早筛产品尚未有一例入保,近2000元的价格对患者并不算友好。

第三,即便入保,还是要面临政策等诸多困难。不但要面临集采带来的售价降低,压缩毛利的问题;还要面临来自医院药事会的审核、药品零加成政策、医保总额控费等条件的限制。很多此前进入国家医保目录的创新药,在医院药房难见踪影,该现象还成了今年两会期间热议的话题。

与创新药企相比,阿斯利康中国在学术推广和市场教育两方面拥有优势。但医疗政策、患者经济承受能力等因素给药物销售带来的困难,却非一朝一夕可解。

阿斯利康与创新药企们的合作,真能实现双赢吗?

或许,只有几年后才能看到效果了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。