原标题:完美日记,变了

几乎所有关于新消费的讨论都会以完美日记为标杆,各个平台也乐于强调平台流量之于完美日记崛起的作用,以期吸引更多广告主。而在创投圈,人们同样热衷于挖掘各种增长凶猛的新物种,生怕错过下一个“完美日记”。

行业热度居高不下,但在完美日记母公司逸仙电商发布财报的这天,风向出现了一些变化。

营销费用高企,固有印象加深

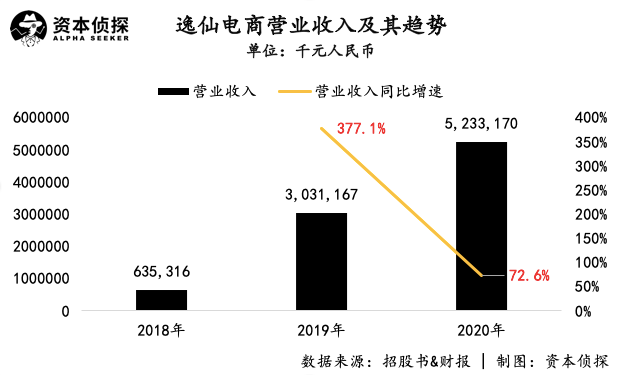

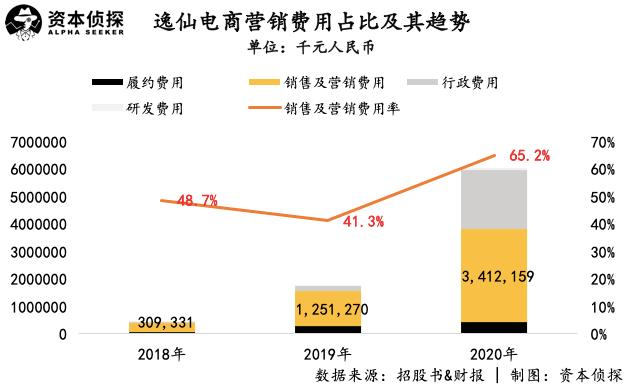

3月11日,逸仙电商发布了2020年第四季度及全年财报,这也是其上市后第一份财报。财报显示,逸仙电商2020年全年总营收为52.3亿元,同比增长72.6%;但全年销售及营销费用达到34.1亿元,同比大增172%,占总营收的比例上升至65.2%。

根据财报,营销费用的增长主要与新产品新品牌上线、广告和市场推广费用的增长、以及完美日记线下开店有关。费用的攀升,进一步加剧了市场对于逸仙电商“只靠营销换增长”的质疑。有声音戏称,以完美日记为代表的“To VC”高增长新消费项目,其实都在给KOL和渠道打工。

与此同时,逸仙电商研发费用率与营销费用率的巨大差别,又再次强化了市场的固有印象。

根据招股书和财报,逸仙电商2018年、2019年、2020年的研发费用率分别为0.4%、0.8%、1.3%,虽然呈现逐年上涨趋势,但和“对标对象”欧莱雅3%的研发费用率相比,差距依然明显。

在利润表现上,逸仙电商2020年的毛利润为33.64亿元,毛利率为64.3%,较2019年增长0.7%。但在净利润方面,在非美国通用会计准则下,逸仙电商2020年全年净亏损为7.9亿元,而2019年则是取得了1.5亿元的净利润。

营销费用高企、财务表现由盈转亏,各项数据都在加深外界对于完美日记的固有印象。但和诸多仍处于早期增长的新品牌不同,完成IPO后,逸仙电商也进入了新的阶段。换句话讲,在动态发展的过程中,“营销换增长”不是故事的全部。

新消费旗手的新故事

作为逸仙电商的核心品牌,完美日记的崛起是个典型的"new money"故事:在线上起家、把握流量红利、以DTC模式取代传统的经销模式、基于消费者数据快速迭代产品……不过,完美日记品牌聚焦于平价彩妆,其主打性价比的打法吸引的更多是年轻群体(尤其是学生群体)的关注,而这部分群体无论是数量还是客单价,都存在明显的天花板。

各种创新玩法助力逸仙电商在美妆市场完成早期积累,但IPO后,手握更多筹码的逸仙电商需要更多的增长方式。目前,逸仙电商的解法是:以孵化自有品牌+收购的方式拓展品牌矩阵,实现对不同产品品类、用户年龄段的覆盖,同时提升客单价。

2020年10月,逸仙电商收购了法国护肤品品牌Galénic;今年3月,其再次宣布收购国际高端护肤品牌Eve Lom,并推出了主打“少女风”的彩妆品牌Pink Bear皮可熊。至此,逸仙电商拥有了六大品牌矩阵——完美日记、小奥汀、完子心选、Galénic、Eve Lom和Pink Bear,其中完美日记、完子心选、Pink Bear为自有品牌。

随着集团化策略的推进,逸仙电商逐步完成在彩妆、护肤各细分领域的布局,单品价格也从百元以下延展到了500元以上,目标用户不再局限于18~25岁的年轻女性,而收购是其实现目标的关键手段。

在招股书中,逸仙电商曾表示,IPO所募资金将有30%用于潜在的投资和收购。对Galénic、Eve Lom的收购,不仅帮助逸仙电商快速扩充产品矩阵,也是其提高研发能力、创造溢价的“捷径”。IPO犹如一个分水岭:以"new money"玩法起家的逸仙电商,在新的阶段,走上了"old money"之路。

无论化妆品巨头,还是奢侈品巨头,收购在其发展历程中都扮演了关键角色。如今,在推进“集团化”策略的过程中,逸仙电商的美妆新帝国雏形初现。如何把创新玩法用于品牌矩阵的运营,如何以高端品牌为切入口,完成从“平价彩妆”到“全品类美妆品牌”的转型,将成为逸仙电商未来最大的挑战。

逸仙电商CFO杨东皓在财报中表示,2021年,逸仙电商还将继续扩充产品矩阵,实现消费者规模的持续增长。顺着这个思路看,逸仙电商营销费用高企的问题或将继续存在。不过,在多品牌矩阵逐渐成型的背景下,完美日记品牌不再是逸仙电商的全部,不妨换个角度审视“营销换增长”,让子弹再飞一会。