原标题:IPO雷达| 过度依赖工程客户,资金压力山大的书香门地如何解决回款问题?

图片来源:视觉中国

图片来源:视觉中国记者 | 袁颖琪

编辑 | 陈菲遐

近日,木地板生产商书香门地集团股份有限公司(“书香门地”)向证监会递交了招股书,计划在上交所主板上市。书香门地拟募集资金约6.15亿元,主要用于产能建设和营销网络建设等五个项目。

招股书显示,2018年至2020年,书香门地营业收入分别为7.08亿元、7.67亿元、10.28亿元,净利润分别为3631.27万元、5425.64万元、8523.71万元,呈现逐年上涨趋势。值得注意的是,2020年家装行业受到疫情较大影响,但书香门地的营业收入和净利润却分别实现34.1%和57.1%的增长。

隐藏在书香门地营收增速背后的是牺牲毛利率换来规模扩张。书香门第的投资价值究竟如何?

工程渠道是块难啃的骨头

不难发现,2020年书香门地业绩逆势增长还伴随着应收账款和票据的大幅增长。这和书香门地来自工程渠道的收入大幅增长有关。

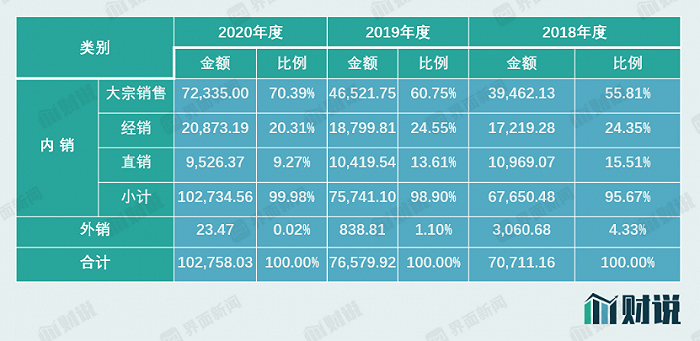

书香门地的工程渠道收入从2018年的3.9亿元增加到2020年的7.2亿元,占营业收入比例也从55.81%升高到70.39%。而面向C端消费者的经销和直营渠道收入仅从2018年的2.8亿元增加到2020年的3.0亿元,占总收入比例从40%下降到30%。可见,发展工程渠道是书香门地近年来业绩增长的主要动力。

图片来源:招股书、界面新闻研究部

图片来源:招股书、界面新闻研究部书香门地的工程渠道客户较为稳定,其已成为中海地产、恒大地产、金地地产、保利地产、招商地产、旭辉地产等知名房地产商的战略合作伙伴。中海地产和恒大地产分别是他的前两大客户。2020年,来自中海地产和恒大地产的收入分别增长103%和74%。这也是书香门地2020年逆势增长的主要原因。

此外,木地板销售往往还需要提供安装服务。2020年,书香门地存货从2019年的1.41亿元增加到2.47亿元,涨幅达到75%,主要是因为新增发出商品1.18亿元。书香门地的发出商品主要是工程渠道销售模式下已发货至项目现场、尚未验收确认收入的成品。如果后期需要安装,则收入的确认需要根据安装进度进行。

另外,工程渠道毛利率也通常低于经销渠道。A股木地板上市公司中,只有书香门地是工程渠道业务占比大于经销业务。大亚圣象(000910.SZ)、德尔未来(002631.SZ)、菲林格尔(603226.SH)三家公司2018年至2020年的平均毛利率分别为34.98%、34%和29.41%,均高于书香门地31.6%、32.67%和28.63%的毛利率。

以上种种,使得书香门地的现金状况要明显弱于同行。2020年同行业公司平均的流动比率和速冻比率分别为2.68倍和1.98倍,而书香门地的这两个比率仅为0.99倍和0.73倍。书香门地的速动比率甚至低于1(通常大于1被认为财务安全),已经进入流动性风险的范畴。

书香门地为了获得大型地产商的订单,一方面要垫料、垫工,在确认收入之后还要面临漫长的账期甚至坏账风险。可见,工程渠道并不是个“香饽饽”,而书香门地之所以“另辟蹊径”大力发展工程渠道,背后原因是其品牌竞争力不足。

在零售渠道上,书香门地主要是与红星美凯龙(601828.SH)、居然之家(000785.SZ)、喜盈门、第六空间等国际国内家居建材连锁企业合作。截至2020年末,书香门地在全国有150家经销商,300余家门店。和其处于同一梯队的德尔未来和菲林格尔的门店已经达到3000家和1000家以上。终端门店的短板,让书香门地品牌认知度不足,从而不得不依靠大宗渠道提升收入规模。

坏账风险激增

由于书香门地的主要客户都是大型房地产企业。这些房地产企业拥有较强的议价及现金流控制能力,而且付款进度受他们的资金情况影响,因此书香门地面临的最大风险就是账期变长、资金周转变慢问题。

2018年到2020年,书香门地的应收票据、应收账款及合同资产账面价值合计金额从1.97亿元增加到5.13亿元,增长160%;应收款项占当年销售收入的比例从27.9%增加到46.3%。这说明,书香门地面临的房地产商回款情况在逐年恶化。

不仅是回款慢的问题,飙涨的应收账款也使得坏账风险增加。

书香门地招股书中,特别提到其对恒大地产的应收票据、应收账款及合同资产合计余额分别为4513万元、4777万元和2.01亿元,存在风险。此外,2020年恒大地产改为以商业承兑汇票的方式支付。书香门地应付票据从往年的数百万突增至2020年的1.74亿元,该数字与恒大地产的销售金额基本相符。

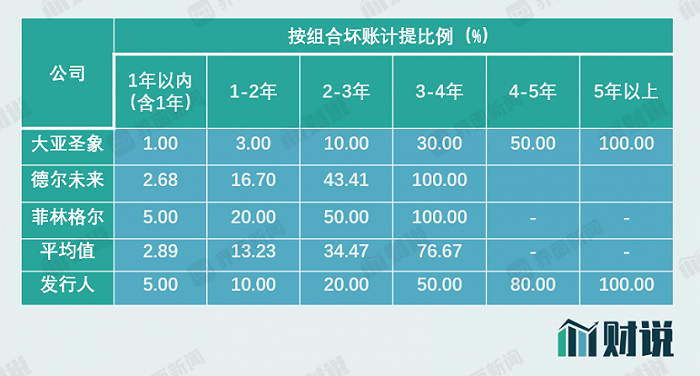

书香门地对于坏账的计提并不够谨慎。书香门地应收占比已经高达46.3%,而同行中最高的大亚圣象也不过18%。此外,书香门地的坏账计提比例,除了一年以内的应收账款按照5%计提高于行业平均以外,其他账龄的应收款项计提比例都小于行业平均,而且差距随着账龄增加而增大。例如,德尔未来、菲林格尔对于3-4年的应收款项已经全部计提坏账,书香门地则要等到5年以上才全部计提坏账。拖长坏账计提年限可以在一定程度上增加当年的税前利润。

图片来源:招股书、界面新闻研究部

图片来源:招股书、界面新闻研究部行业景气度面临下行风险

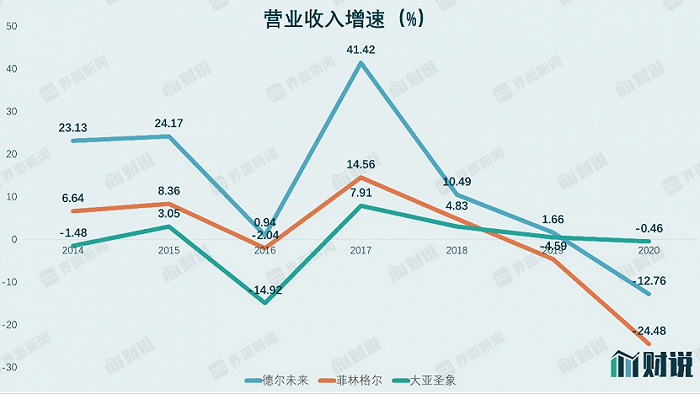

家居行业深受房地产周期影响。事实上,从2017年以后,木地板上市公司的营业收入增速就逐年回落,木地板行业的景气度就逐年下行。毛利率方面,由于竞争越来越激励,同类上市公司的平均毛利率也从2018年的34.98%下降到2020年的29.41%。

图片来源:Wind、界面新闻研究部

图片来源:Wind、界面新闻研究部特别是去年针对房企融资规模量化管理的“三条红线”政策出台,以及央行及银保监会对金融机构房地产贷款、个人住房按揭贷款占比实施“五档管理”,这些措施都让房企融资规模受到限制。贝壳研究院统计显示,今年上半年房企境内外债券融资累计约5480亿元,较2019年、2020年同期分别收缩1296亿元与1026亿元。其中,境内融资规模同比下降7%,境外融资规模下降29%。

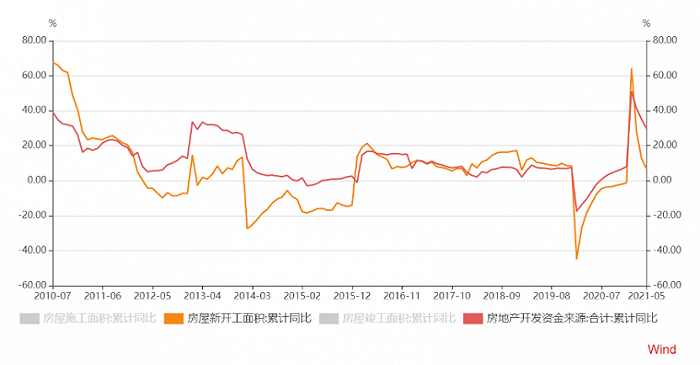

从历史数据可以看出,房地产开发资金增速和新开工增速趋势一致。今年新开工增速和房地产资金增速大幅增长主要是受去年疫情基数较低的影响。事实上,截止今年5月的新开工面积累计值为7.43亿平方米,低于2019年同期7.98亿平方米的累计值。而且,如果房地产融资规模受限后,新开工面积也会受到影响。对于书香门地等木地板生产商,可能的不利影响来自两方面,一是工程渠道销售规模增长放缓,二是回款速度会进一步变慢。

图片来源:Wind

图片来源:Wind