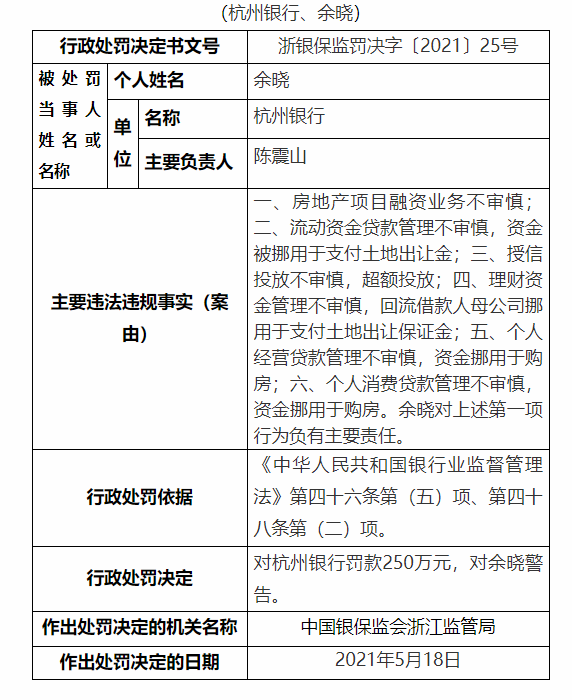

原标题:加速狂奔的新式茶饮,似乎不再讲述“空间”故事

上周,喜茶发布了子品牌喜小茶的《一周年‘小’报告》,正式向外界公布了喜小茶向市场正式推出一年后的成绩。

自去年4月3日从深圳乐淘里店起步以来,截止到今年4月初,喜小茶已经在深圳、广州、东莞、中山、佛山、惠州等6座城市落地22家店,开业一年来,喜小茶共计卖出超280万杯饮品,而这还是在大部分门店开业不足半年的情况下。

作为母品牌布局下沉市场的“王牌”,喜小茶的单杯价格定在20元以下,价格更贴近年轻群体,不同于喜茶,喜小茶的门店选址思路更富多元化:覆盖商场、街区和景区,开在邻里街边、繁华商场、悠闲景区。

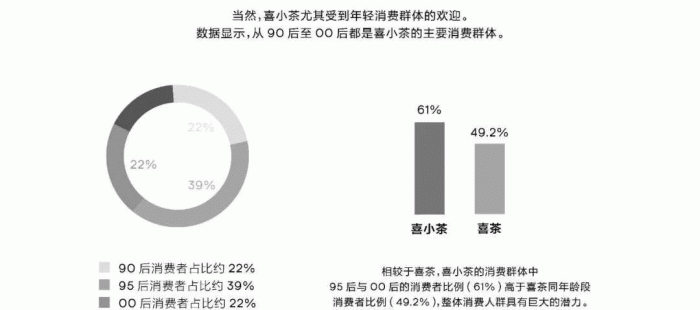

门店视觉上,喜小茶的门店设计也有别于喜茶,整体更“接地气”,更易让消费者产生亲切感。目前,《小报告》数据表明,喜小茶的95后与00后消费者占比约61%,高于喜茶同龄段消费比的49.2%。

当喜茶在广东大本营加速试验喜小茶时,喜茶Go店也正在成为喜茶新店类型的主力。

Go店是喜茶专门引导消费者提前手机点单后到店取餐的门店类型。目前在上海的100多家喜茶门店中,GO店的数量已占到接近1/3。Go店的选址仍在核心商圈,但门店面积更小,也总是出现在那些方便消费者即拿即走的场景,比如:商场B1、写字楼、机场等。

在喜茶加速发展GO店、喜小茶的同时,我们不禁发现,曾经一度被喜茶津津乐道的、以空间设计为卖点的“主题店”,似乎已不再成为话题中心。

不再热衷于用“空间”说故事

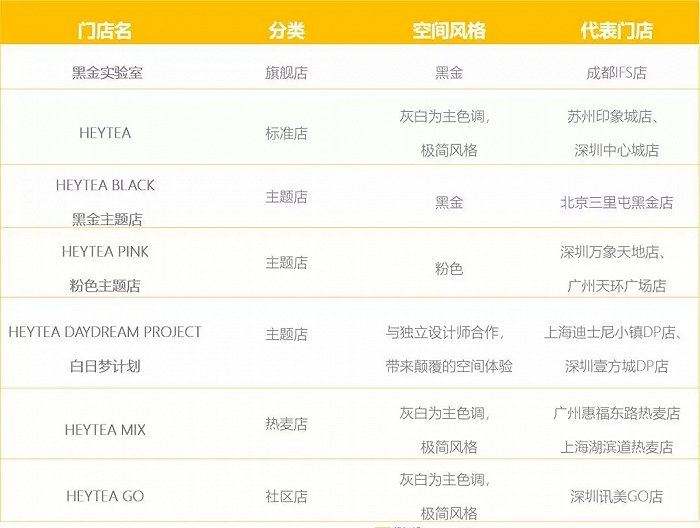

主题店一度是喜茶面向全国核心商圈拓展的一大利器。

2017年,喜茶在深圳做出了第一家黑金店,并迅速在空间上拓宽门店分级:DP店白日梦计划、粉红店、喜茶热麦店等。

2018年,喜茶在成都IFS开出了一座共两层楼、涵盖5个业态区域的“旗舰店”喜茶黑金实验室。这也是其在西南地区的首家门店,乃品牌在区域和空间拓展上的一次重要里程碑。

而在选址上,主题店也更倾向放在商场主力店位置,与各类时尚大牌为邻。站在今天看当时,黑金实验室等主题店更像是喜茶品牌形象的重要抓手,帮助喜茶在短期内迅速占据年轻群体的心智,也辅助推动品牌在线下门店拓展时,获得更绝佳的店面位置。

而在2020年之后,喜茶的“空间故事”就不再过分强调了。上表是我们在2018年制作的喜茶主题空间店的分类表,站在今天看,喜茶的门店分类并没有新增更多。反而是喜茶Go店“异军突起”,几乎成为过去两年新增门店里最多的类型。

同样在慢慢弱化“空间”的,还有奈雪的茶。

以“欧包+茶饮”起家的奈雪,与商场合作时,曾一度只要200平米以上甚至更大的店面。而如今,奈雪也同样开始压缩开店的成本:2021年,奈雪的目标是新增350家门店,其中70%为奈雪pro店(与喜茶Go店类似),比标准店投入成本低了30%以上。

瞄准高端写字楼的奈雪Pro店起步较晚, 首家店于2020年开设,目前其可行性和运营效率,暂未得到检验。但在未来,奈雪PRO的重要性也将被提高,其招股书披露,该公司在2021~2022年开店规划中,奈雪PRO店占比将达到70%。

思考:“美好空间”是否是新式茶饮的必选项?

当前,4420亿元的茶饮市场中,新式茶饮市场规模预计到2020年底将达到1020亿元。新式茶饮快速发展的短短几年里,喜茶与奈雪的茶这两个头部玩家,都经历了近乎相同的策略转变,从“注重高端空间”到“注重渠道下沉”。

而在不经意间,曾经被行业追捧的“空间故事”,悄然退出了新式茶饮发展的浪潮。

品牌在每个发展阶段都需要有不同的策略,这一点无可厚非。但抛开品牌发展策略,我们不禁思考,类似奶盖茶、水果茶这样的新式茶饮,是否真的适合太过于强调空间体验?

目前,尽管奶茶已经拓宽出更多品类,但对于消费者来说,它们还是那杯源自于街头,便宜好喝,唾手可得,讲口味不讲仪式的奶茶。哪怕是坐在宽敞的主题店内,因为过多的排队和嘈杂的环境,坐下来的人也无法好好聊天,匆匆喝完受众的奶茶,转战到相对安静的场所;而再到下沉市场的地方,那里的年轻人可能更不需要一间品相好的空间了。

相反,同样是茶生意,一批以品牌「煮枼」为代表的新式茶馆品牌开始悄然出现在核心商圈中,茶品质更佳、环境更优雅,价格不太贵,这类空间成了一群人聊天谈事的新去处。

不论如何,经过了5年的急速狂奔,新式茶饮开始找到了更正确的路:更高效、更快捷、更下沉、更务实,正在此发生。

*本文图片来自品牌官方

参考资料

咖门:喜小茶发布“年报”,开出22家店,总销量超280万杯