作者:王飞

上周,高通发布了2021财年第一季度的财报,数据显示,高通总营收82.35亿美元,同比大涨62%。

其中QCT(芯片业务)总营收65.33亿美元,同比增长81%。从上一个财季开始,高通开始把QCT的营收按四部分来汇报,这四部分在本季度也都实现增长:手机业务营收同比增长79%、射频前端业务营收同比增长157%、物联网业务营收同比增长81%、汽车业务营收同比增长44%。

前三项业务更符合外界对QCT业务的认知,在过去,是它们代表了QCT业务的走向。但在重新做了划分后,开始单独披露的汽车业务其实是更值得关注的一点。从“隐藏”在QCT和QTL(技术许可业务)中,无需在财报里主动汇报这个业务的具体数据,到把它作为QCT的一个重要业务板块之一单独呈现,高通明显正在将汽车业务营收打造成接下来的一大重点。

据品玩了解,高通2016年和豪华汽车品牌奥迪合作,作为向行业提供信息娱乐应用的处理器的开端,从这以后,高通在汽车领域取得了巨大进展。

CES 2019上,高通已经推出第三代骁龙汽车数字座舱平台。在CES 2020上,高通在数字座舱之外的领域更进一步,推出了公司首个自动驾驶解决方案Snapdragon Ride平台。

最新的数据显示,高通汽车解决方案的订单总估值达83亿美元——而3年前这个数字还是30亿美元——全球领先的25家汽车制造商中,也有20家已经选用了第3代骁龙汽车数字座舱平台。

“数字座舱能够将广泛的消费生态的特点引入汽车环境。”高通技术公司高级副总裁兼汽车业务总经理Nakul Duggal在接受品玩采访时说。

高通技术公司高级副总裁兼汽车业务总经理Nakul Duggal

高通技术公司高级副总裁兼汽车业务总经理Nakul Duggal从手机到汽车

智能手机领域,高通的技术主要覆盖了无线通信和移动计算相关的领域,它构建了广泛的CPU、GPU和DSP以及AI等产品的IP组合。如今的智能汽车更像是一个带着四个轮子的智能手机,一些分析也认为,在汽车的数字座舱领域,人们对于智能汽车的数字化需求可能也会从手机复制。

把连接技术从手机延伸到汽车领域是高通的战略之一。作为长期扎根在通信领域的技术公司,其实高通布局车联网技术的时间已有20年之久,数据显示,如今全球超过1.5亿辆汽车采用了高通汽车无线解决方案,在这些汽车上面,搭载的是高通共九代的调制解调器技术。

Nakul在接受采访时谈到,帮助实现车对云的连接,以及车辆的5G连接是高通一个重大的差异化优势。

车与车以及车对云之间的通信系统,其实是让车更智能以及更娱乐的一个基础设施;而建立汽车与万物之间的连接性,也是自动驾驶的前提。但后者给通信管道提出了更高的要求,比如更强的多端对话能力,更快的速率,更低的时延等。

C-V2X

C-V2X另外一个优势体现在数字座舱上。过去几年以来,苹果的CarPlay以及谷歌的Android Auto甚至是一些汽车OEM们都致力于在汽车中控上也建立类似于手机的统一UI界面。

这意味着,过去十年,人们已经习惯了在智能手机上的操作方式和逻辑。而越来越多的汽车车机UI界面开始借鉴手机系统,

“无论是智能手机芯片还是汽车芯片,在很多基础的IP模块和底层技术模块方面是有相似之处的。”Nakul告诉品玩。

Nakul称,高通大概7年前开始在数字座舱领域进行投入。而数字座舱可以把不同的子系统有效地整合在一起,包括仪表盘、摄像头子系统、信息影音系统、抬头显示以及音频子系统等等,统统放在一个SoC和软件平台上。

但车规级芯片和智能手机芯片主要的差别在于,汽车可以被看作是一个媒体盒子,它必须要支持不同应用的并发,这些应用有的是以用户为中心的,有的应用是以车辆为中心的,但都需要同时运行,汽车芯片就必须要支持这种并发的情况。

不过尽管汽车芯片会比智能手机芯片要复杂更多,但高通在制成工艺上的产品节奏确实令人瞩目。CES 2019上,高通宣布推出的第三代数字座舱就采用7纳米制程工艺打造,而今年宣布的第四代数字座舱芯片和Snapdragon Ride平台芯片均提升至5纳米。

作为对比,去年在中国新造车势力以及传统OEM车厂的量产产品里也非常“普及”的高通骁龙820A汽车数字座舱芯片采用了14纳米制程工艺,而同期的恩智浦i.MX8为28纳米,瑞萨H3为16纳米。

成熟且快速部署的先进制程工艺被认为是高通竞争中的一大优势,但Nakul称,在汽车领域,高通也并非是一味求快地将5纳米制程芯片产品化,“我认为汽车行业的芯片研发节奏,即相同制程工艺芯片的供应速度是会慢于消费行业的。”

汽车芯片的生命周期通常比消费电子的使用周期更长,所以在开发智能座舱芯片的过程中,质量以及可靠性方面的需求也会更高。

广泛覆盖的产品自由组合

高通的广泛布局让它可以提供一个开放、可编程且可扩展的平台。

在智能手机领域,软件和算法驱动了很多新的手机公司在应用方面做出创新,比如小米推出的基于人工智能算力的计算摄影,而在汽车领域,高通也在提供解决方案的同时,保持和汽车产业链条上各类创新者的合作。

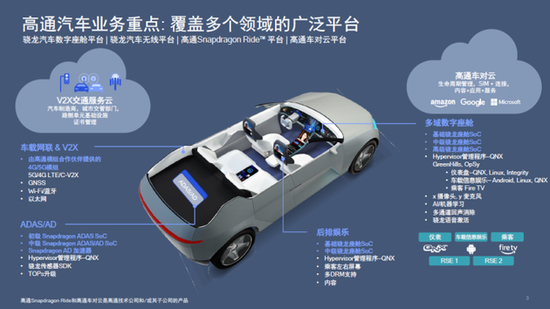

在2021年1月高通的“重新定义汽车”活动上,高通公布了其在四大主要领域的技术研发,涵盖:车载信息娱乐系统、数字座舱与后排娱乐;车载网联与V2X;先进驾驶辅助系统(ADAS)与自动驾驶;以及车对云。

车载网联方面,高通带来了低时延4G、5G、Wi-Fi、蓝牙、高精定位、C-V2X和云连接的解决方案。

而车对云,其实旨在助力打造全新的车内体验和服务,为汽车制造商、内容提供商和应用开发者带来全新商业模式和收入机会。

高通在主题活动上还发布了最新的第四代数字座舱平台和可扩展的Snapdragon Ride平台。前者支持高分辨率显示屏、顶级音频、流媒体娱乐和情境安全等特性。高通称,在高复杂性、成本以及对中央计算整合性能的需求驱动下,汽车数字座舱正在向区域体系电子/电气(E/E)计算架构演进,而该平台还支持高通车对云服务的Soft SKU功能,可通过OTA升级让消费者在硬件部署后的汽车整个生命周期持续获取最新特性和功能。

而可扩展的高通Snapdragon Ride平台是一个开放的、可编程平台,由可扩展的软件架构和多个具备安全保障的板级支持包(BSP)配置组成,可支持稳健的高性能驾驶辅助和安全系统及自动驾驶。

算力方面也体现了高通的灵活性。Snapdragon Ride可提供不同等级的算力,包括以小于5瓦的功耗提供的L1级别的10 TOPS算力,如果到达700 TOPS算力的配置下,整个系统的功耗差不多会在100多瓦左右。

在接受采访时,Nakul说——

对于高通而言,第一个重点是要确保为汽车提供的应用处理器芯片和调制解调器产品都能拥有最先进的性能以及最强劲的表现。

第二个重点是软件开发,目前汽车的底层软件复杂性日益剧增,我们能够在提供硬件产品的同时提供完整的软件解决方案。

第三是关注5G、蜂窝车联网(C-V2X)和数字座舱领域的机会,尤其是中国汽车市场。数字座舱能够将广泛的消费生态的特点引入汽车环境。

自动驾驶上面对英伟达们挑战

通信技术,数字座舱以及开放的平台,都给了高通在汽车领域延续智能手机时期积累的技术和产业优势的机会。但对于汽车领域另一个充满想象力的场景——自动驾驶来说,高通目前还是后来者。

中国汽车市场,蔚来、理想汽车和小鹏汽车等新势力都在搭建自动驾驶自主研发体系,而他们正需要一个更开放和灵活的系统平台,承载自己的算法堆栈——然而高通Snapdragon Ride平台貌似并非首选。

2021年蔚来新一代电动轿车ET7高调宣布将采用第三代高通骁龙汽车数字座舱平台和5G技术,但更高调的是——蔚来ET7将采用NVIDIA DRIVE Orin系统级芯片,蔚来所研发的自动驾驶算法也运行在四颗行业领先的NVIDIA Orin芯片上,为量产车提供前所未有的超1000TOPS算力。

相似的是,车机芯片采用高通骁龙820A的小鹏P7,背后所搭载的XPILOT 3.0自动驾驶辅助系统也来自NVIDIA DRIVE AGX Xavier计算平台的自动驾驶方案。还有一些车厂的做法也更激进,比如比亚迪和吉利都曝出将自主研发特定需求的芯片。

高通Snapdragon Ride

高通Snapdragon Ride不过,Mobileye产品及战略执行副总裁Erez Dagan也给出预警:除了特斯拉和头部公司有能力开发自己的软件算法堆栈,更多汽车公司开始意识到,建立自主算法体系的投入风险。言外之意是,采用端到端的成熟方案可以免开发免风险。

Nakul也发表了类似的观点:有些企业是拥有这样的技术底蕴并且有能力考虑进行自主研发的,但他认为这是一个关于规模经济的问题。考虑到技术更新换代的速度,自研还是购买的考量对于多数企业而言都是无法避免的。

他认为,下一代汽车制造商有太多复杂的情况要面对,包括竞争的加剧、生产制造的规模、研究新的电池技术、在新市场领域推出新车的能力、充电基础设施等等。但芯片产业,已经具备一个成熟而完善的生态系统可以为他们提供支持。

高通技术公司产品市场高级总监艾和志称,第四代骁龙汽车数字座舱平台和Snapdragon Ride平台是全球首发的两款5纳米汽车芯片。“其实很重要的一个特点就是可以把数字座舱和自动驾驶能够很好地结合在一起。”

他们都认为自动驾驶市场还在一个非常早期的阶段。而高通时下的策略似乎正是通过在数字座舱领域与汽车制造商构建的稳定供应链关系,切入进自动驾驶市场。

在中国复制手机业务的成功?

Nakul观察到的中国汽车行业趋势是,中国正在开展大规模的技术部署。和世界上其它国家相比,中国正在以更快的速度拥抱并采用这些技术,包括网联汽车、数字座舱、自动驾驶和汽车的电气化。

而改变汽车的电气化架构很有可能重塑汽车产业的价值。

NVIDIA创始人兼首席执行官黄仁勋曾提到,过去,汽车在销售时便已具备全部功能。一辆车的“巅峰”期就是提车那天,在未来,汽车的大部分功能将在售出后进行添加,提车那天反而是这辆车的“低谷”,这也需要具备强大的软件能力。

传统的大型车企也会开始投入研发软件,造车不再提供巨额利润。相反,运营这些车队从中获利,可能会成为车企盈利的关键。

传统汽车产业链条中,高通的位置应该算是Tier 3或Tier 2的角色,从Tier 3到Tier 2到Tier 1,一般来说高通并没有太多的机会和汽车OEM直接沟通,而现在,在越来越强调用户大数据和产品需求的认知下,技术公司也有机会直接和传统OEM进行对话。

高通可扩展平台的策略是,通过提供高中低级的不同系统架构平台,满足任何汽车制造商在不同层级快速改造一个系统。

智能汽车时代,技术公司将在汽车产业链条上掌握更大的话语权吗?

艾和志认为,提供技术的公司和提供软件方案的公司,以及制造汽车硬件的OEM们,他们在生态链上的地位发生变化是毋庸置疑的,“传统的供应链的体系,各自的位置肯定也会发生翻天覆地的变化。”

中国正在加大智能电动汽车的扶持力度,并且在智能汽车的新技术的应用和测试上,中国汽车产业也走在了世界的前列。过去3G和4G的手机时代,高通的技术支持了大量的中国新的手机公司创新。在最新的数据报告中,中国市场的vivo、OPPO以及小米在出货数据上力压所谓的传统手机巨头。而如今,高通在数字座舱领域的进展和10年前开展智能手机业务时的情境有些类似。

高通是否也准备在汽车领域重现手机业务的成功?

在艾和志看来,中国的造车新势力在新技术采用和大胆实践上,更愿意做尝试;而传统汽车制造商——尤其是中国的这些传统汽车制造商在公司组织架构、快速建立软硬件团队以及采用新的电子电气架构这几方面也变得更开放。

Nakul认为,汽车生态系统正在发生变革,并且正在变得更加以软件为核心。而很重要的一点是,汽车制造商都在寻求新的商业模式,从他们的汽车和现有资源中寻找新的收入机会。“很多机会都来源于新的技术,与汽车的数字化大有关联,而与引擎或马力的大小相关性较小。”