原标题:上海机场:一场迟来的大跌

图源:摄图网

图源:摄图网编者按:本文来自微信公众号锦缎(ID: jinduan006),作者牧之,创业邦经授权转载。

2021年2月第一周,A股价值投资“典范标的”上海机场(SH:600009)大跌26%。近400亿的跌幅,形如一记闷棍,砸的一众抱团“夹头”脸色铁青。

图1:上海机场日K线

图1:上海机场日K线要知道,就在4年前,价值投资老前辈查理·芒格公开为上海机场背书:“我在中国投资了上海机场,中国核心机场,没有净债务”、“拥有中国核心机场你怎么会亏损?”

这些话在上海机场连续跌掉400亿市值的今天,听上去多少显得有些讽刺。实际上,于上海机场这只明星投资人云集的抱团股来说,这不过是一场迟来的大跌。

01 蹊跷

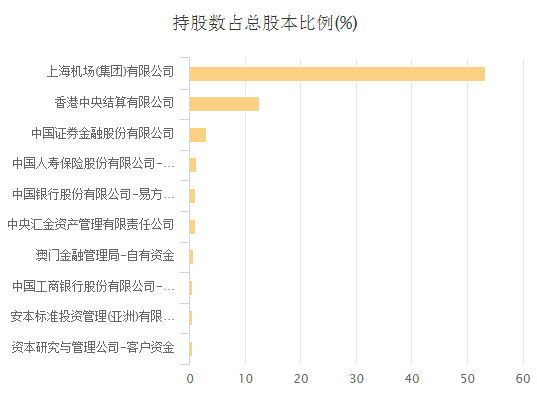

如果我们打开上海机场的股东列表,一众明星机构投资人赫然在列:

股东列表里业绩好到爆棚的易方达中小盘有之,社保和中国人寿的险资有之,外资澳门金管局的QFII,南水港资更是一度买到封顶线,加上查理芒格的家族基金,上海机场可以说是标准的机构抱团股。

图3:上海机场股东列表,来源:Choice

图3:上海机场股东列表,来源:Choice很显然,这样的全明星股东阵容成功抱团,就算是面对史无前例的疫情,都没有让上海机场发生太多跌幅,其中必有蹊跷。

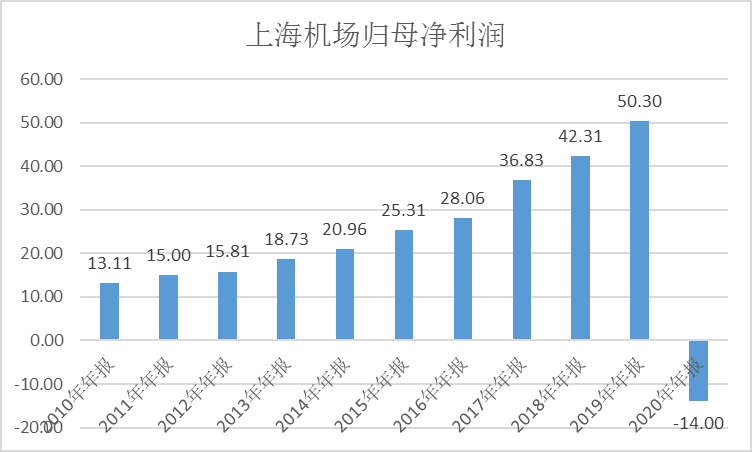

2020年,受疫情影响,作为上海机场核心竞争力的国际流量全面崩盘,全年起降架次下降了36.4%,旅客吞吐量下降了60%,其中国际地区客流量下降了87.4%。纯粹依赖进出境流量带来免税收入的扣非净利润也应声而落,亏损了近14个亿。

图4:上海机场归母净利润,来源:Choice

图4:上海机场归母净利润,来源:Choice不过尽管发生了上市以来的第一次亏损,但上海机场2020年股价在3月股灾触底之后不断反弹,到年终只跌了3%,和惨淡的业绩形成了鲜明对比。

潜在大额亏损,还在不断反弹,首先是因为众多老练的明星投资人心中的一条长期主义大逻辑:对上海机场这样红的发紫的核心资产来说,持续一两年的疫情根本不算什么,在诸多时间的玫瑰眼中,上海机场就是那不灭的神灯。

想想也有道理,三五年国外疫情过去之后,上海机场又是一条好汉,百年不灭的东北亚第一国际机场,就是一份超级硬资产,3年亏损又算得了什么?

除此之外,支撑上海机场股价的硬逻辑还有另外一条:与中国中免(SH:601888)签订的长达七年的下有保底上不封顶的租金合约——2018年7月19日,上海机场向中免旗下的日上免税行发出了中选通知书,确认其为浦东机场免税店的项目中选人。

在这份长达七年的合约中,上海机场将在前三年获得40亿左右的销售提成保底,而在2022年,T1航站楼的免税业务将并入此次签订合同框架,同样享受42.5%的提成保底。

对众多不太了解机场运作逻辑的投资者来说,这个条款可以简单解读为:上海机场未来从中免免税店提成比例,业务不好的话,下有保底,而业务足够好的话,上无封顶。

这就给众多精于算术的机构投资者以双保险,叠加十足的想象空间:

首先,一旦疫苗出来,疫情很快会过去,扛过1-2年亏损就可以了;而且,就算疫情一时半会过不去,有这个保底提成协议支撑,最起码硬抗到2025年还是没有问题;

何况,出入境人群眼下憋在国内,消费能力却还在增长,若是3年之后出入境重新复苏,这份协议带来的向上空间依然很大——至少这个股价在中免身上有所体现。

疫情沉重打击之下,上海机场几无跌幅的3条核心硬逻辑就在于此:下有保底,上不封顶,渡劫全靠上房东对租客的暴利压榨。

毕竟,在古典价值投资者眼里,房东的议价能力才是无敌的啊。

02 幻灭

很不幸,投资者这些粉红色的想象被1月30日的中免和上海机场全新的免税协议修订拦腰砍断。

在旧版协议中,免税合同系保底与销售分成二者取高模式,在新版协议中,当国际客流小于2019年流量的80%时,取销售分成;当国际流量大于2019年的80%时,取保底。

这份合同命门在于,从原先的下有保底,上无封顶,弹性十足的业务模式,一转而变为,上有封顶,下无保底,变成了固定租金合约,不再具有向上增长的弹性。

换句话说,投资者疯狂期待的弹性已经完全没有了:

就算疫情影响完全消除,这也成了一份固定金额的租约;而如果流量长期这样印象存在降下去,中免也可以按照实际表现来给上海机场分成,而不必像之前投资者预期的那样,被上海机场这个掌握进出口流量的超级房东榨取租金。

猛然间,“仁义不施,而攻守之势易也。”

中免这个一度唯唯诺诺的租客,终于等来了对上海机场这个房东重拳出击的机会。疫情中,上海机场流量大减,房东怕失去房客,房客并不担心失去房东。

03迟来的大跌

事实上,即使是局面极为惨淡的今天,上海机场里面还有大量愿意牺牲五年时间来换空间的股东钉子户,投资者对上海机场长逻辑还在不断坚持。

不过,必须要指出的是,对上海机场的这些虚假希望,很可能长期构成对这些钉子户的长期伤害,长逻辑一旦变迁,没有投资者可以逃脱杀逻辑的个中折磨。

这中间的原因其实非常简单:没有了流量,上海机场作为房东的强势地位一落千丈。

中国中免之所以敢于撕毁合同,有三方面原因:

一方面是因为,中国中免想要诉诸于不可抗力更改合同的话,未必没有把握赢下这场官司。

另一方面,中免还掌握了海南离岛免税和市内免税店这些收入来源,已经不再依赖于此刻机场剧烈收缩的免税业务来支撑营收。

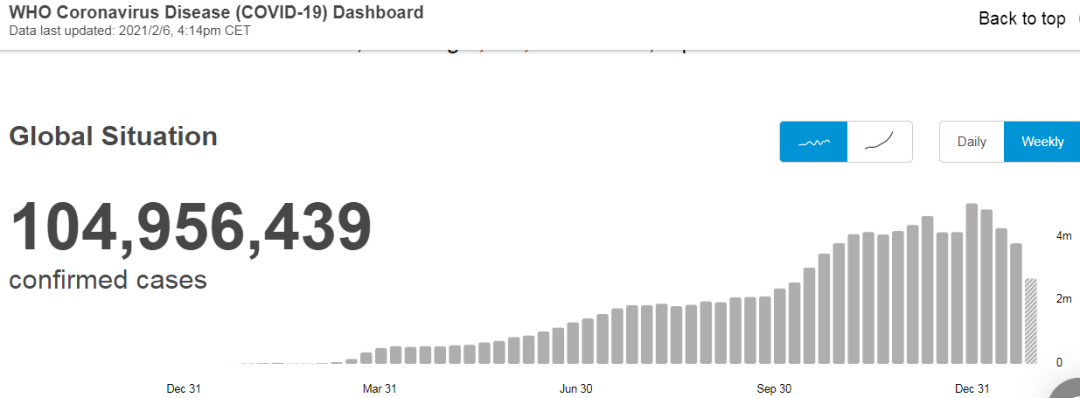

第三,如果以全球疫情当前情况来判断,虽然中国影响已经降到最低,但出入境的需求受限于海外疫情发展,还很难恢复。

图7:始终未见曙光的全球疫情,来源 WHO

图7:始终未见曙光的全球疫情,来源 WHO一个颇为尴尬的结论是,对上海机场来说,能够按低线流量适度分成,也要远远好于彻底丢掉中国中免这个超级租客,那样损失只会更大。

换句话说,此刻是上海机场更需要中免,而不是中免更需要上海机场。

放眼未来,疫苗利好出入境的逻辑始终没有出现:疫苗想覆盖全球70亿人并不是那么容易;而疫情长期伴随人类的情形一旦出现,上海机场就很难恢复出入境流量往日的荣光。

而从这次遇到流量下滑重新修改合同的情形看,中国中免作为租客的议价能力被大大低估了,上海机场坐拥上海核心房产,定价能力独步天下的逻辑被彻底撕得粉碎。

另外关于上海机场接下来的跑道和航站楼投资计划,不出意外仍然会按原计划进行,在流量大幅下降的今天,这些固定资产投资来的时间不能更糟糕了:这些巨额投资会进一步消耗上海机场已经恶化的资产负债表,这只会进一步降低上海机场未来的价值。

不仅如此,对许多投资者而言,就算之前的长逻辑还存在,上海机场的长期逻辑在2019年年中也已经阶段性演绎完毕:上海机场冲上近1700亿市值的高点,之后就在一路不停地阴跌。

图8:上海机线周K线

图8:上海机线周K线必须指出,上海机场未来无论有多少利好,这个估值都已经包含了之前所有乐观预期的定价:

同期的白云机场,流量远超上海机场,出入境流量同样遭遇团灭,亏损甚至都比上海机场低一半,目前的估值才只有不到300亿出头。这无论如何不能用机场长期价值来解释。

不出意外的话,2021这一年中,上海机场虽然是第一只令诸多机构受伤的抱团股,但却不会是最后一只。毕竟,经历一年牛市之后,极高的估值和实现不了的诺言,只会意味着更多的灰犀牛还在蓄势待发。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。