原标题:新股排查丨中国黄金营收负增长,经销比重上升提高了毛利水平

近日,中国黄金集团黄金珠宝股份有限公司发布《首次公开发行股票招股意向书》,拟公开发行股票1.8亿股,发行价格为4.99元/股,发行市盈率为19.1倍,保荐机构为中信证券。

近日,中国黄金集团黄金珠宝股份有限公司(股票代码:600916.SH)发布《首次公开发行股票招股意向书》,拟公开发行股票1.8亿股,发行价格为4.99元/股,发行市盈率为19.1倍,保荐机构为中信证券。

中国黄金成立于2010年,属于珠宝首饰零售业,是国内专业从事“中国黄金”品牌黄金珠宝产品研发、生产及销售的大型企业,是中国黄金集团黄金珠宝零售板块的唯一平台。公司控股股东为中国黄金集团,实控人为国资委,属于央企企业。

据招股书引用的国家统计局数据,2003年起我国金银珠宝类商品零售总额(限额以上)进入高速增长阶段,2003-2013年零售总额的复合增长率超过20%。2014年起,随着经济趋稳,行业增速下降,整体进入平稳调整期。截至2019年,我国金银珠宝类商品零售总额为2606亿元,较2018年同期下降约5.53%,维持2018年行业负增长态势。

据公司招股书披露的数据,2019年,中国黄金实现营收382.74亿元,同比下降6.45%,归属净利润4.51亿元,同比增长24.85%。从最新数据看,截至2020年三季度,公司实现营收233.27亿元,归属净利润为3.29亿元。

公司具体的经营情况如何?以下南财AI新闻实验室为大家扒一扒。

大客户退出,主业黄金产品收入负增长

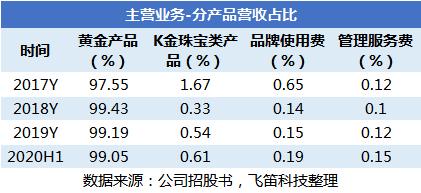

分业务来看,中国黄金的主营业务主要分为四块,分别为黄金产品、K金珠宝类产品、品牌使用费和管理服务费。公司主要销售的实物产品包括黄金产品和K金珠宝类产品,非实物产品有品牌使用费和管理服务费。品牌使用费即加盟商使用“中国黄金”品牌向公司支付的品牌使用费,管理服务费是中国黄金按照加盟合同协议的约定按年向加盟商收取。

报告期内,黄金产品占公司主营业务收入比例均在95%以上。这块业务成长情况如何?

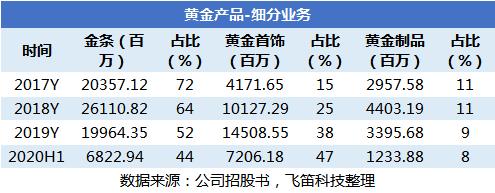

黄金产品主要包括金条、黄金首饰和黄金制品三大类。报告期内,黄金产品分别实现收入274.86亿元、406.41亿元、37.87亿元和152.63亿元,2017年至2019年分别增长4.72%、47.86%和-6.82%,其中,2018年收入增速较快,2019年收入为负增长。

公司解释,2018年,黄金产品收入的增长主要来自于金条产品和黄金首饰销量的增加。由上面的表格可以看到,这两块细分业务占据黄金产品收入的90%左右,因此,金条和黄金首饰销量的变化,都会对黄金产品这块业务的收入情况造成较大的影响。

2018年,金条和黄金首饰收入的增加,主要原因在于,自2018年起,公司为维护品牌形象,加强对加盟商的管控,不允许加盟商从往年指定的供应商采购金条、黄金首饰等黄金产品,只允许采购K金珠宝类产品。因此,当年加盟商销售的全部黄金产品需从中国黄金采购,导致金条和黄金首饰收入大幅度上升,带动黄金产品收入增速大增。

2018年黄金产品收入的大增,带动了2018年公司营收大幅增长44.83%,与2018年珠宝首饰零售业-7.11%的同比增速呈反向变化,这也是上交所在反馈问询函中所关注的问题。

到了2019年,黄金产品收入增速下降6.82%,原因在于金条收入的下降,主要是公司大客户渠道的主要客户北京黄金交易中心有限公司未向公司采购金条所致。据南财AI新闻实验室梳理发现,2017年、2018年,该公司为中国黄金大客户渠道的第一大客户,占大客户渠道销售收入的40%以上,占公司总销售额的15%左右。因此,该客户的退出使得金条收入在2019年同比下降24%,是黄金产品2019年收入下降的主要原因。

经销比重提升,使得综合毛利率上升

看完收入,再来看公司的毛利率情况。

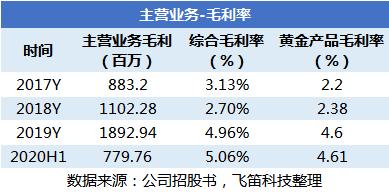

报告期内,中国黄金的综合毛利率分别为3.13%、2.7%、4.96%和5.06%,整体毛利率水平较低,主要是公司销售的产品中金条占了销售额的50%以上,而金条的附加值较低,导致公司综合毛利率水平低。但报告期内,公司的综合毛利率为上升趋势。

主要原因在于,公司加大了经销收入的比重。报告期内,中国黄金的经销收入占比由2017年的30%提升至2020年上半年的54%,直销收入占比由70%下降至46%,毛利率较高的经销收入比重的提升,使得中国黄金的综合毛利率上升。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)