原标题:被大商“败家”的口子窖,靠高端仍难自救

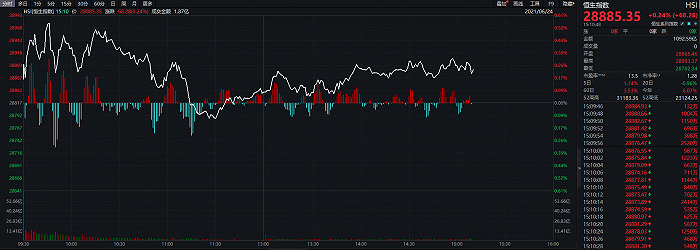

6月23日,在白酒板块集体下跌的情况下,口子窖也未能幸免。告别此前逆势增长态势,口子窖以72.79元/股收盘,涨幅为-1.87%,总市值为436.74亿元。

资本市场遭遇冷空气的同时,作为徽酒第二把交椅的口子窖在业绩上也犯了难。2020年净利涨幅位列徽酒四家白酒上市公司之尾,今年一季度营收不敌三年前水平。

在此背后隐藏着口子窖受经销商制度以及高端产品价格带偏低的困扰。尽管口子窖有意通过推出全新战略新品以提高高端产品价格带,但无奈于产品力不足以及市场挤压严重,口子窖不得不面临进退两难的尴尬境地。

01、业绩不敌3年前

6月22日,整体白酒板块调整继续。与此前逆增长不同的是,口子窖似乎也“放慢了”脚步。急转直下的资本表现,俨然与上周逆势增长呈现出鲜明对比。6月17日、18日,白酒板块整体调整,包括贵州茅台、泸州老窖等多只龙头股出现小幅回调。在这样的背景下,徽酒上市公司口子窖却异军突起,连续两日涨停,最终收盘价达73.13元/股。

针对股价波动,酒讯致电口子窖证券部获知,一切以公告为主,其他问题并不知悉。

“对于近期整体股价波动,主要由于去年资本已经将整体白酒版块推至顶点,因此在今年春节过后,大多主力资金正在集体撤离白酒版块。这也是导致今年以来白酒版块整体表现并没有全年强劲的原因之一。”对此,中原基金董事、执行合伙人晋育锋表示。

与资本市场表现忽冷忽热不同的是,作为徽酒老二的口子窖在业绩层面面临持续走低的窘境。

安徽省作为白酒消费大省,拥有四家白酒上市公司,口子窖以40亿元的体量位列行业第九、省内第二。前有百亿古井贡酒难以企及,后有同体量迎驾贡酒穷追不舍。

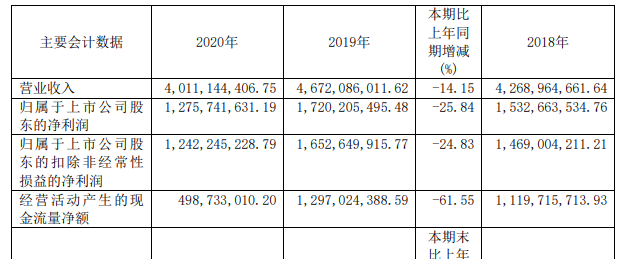

去年,徽酒四子均受到严重打击,其中口子窖以-14.15%增幅的营收以及-25.84%增幅的净利被远远甩在队尾。

“随着中国进入大分化发展,头部企业对高端以及超高端进行布局。但是对于区域省级龙头企业而言,整体运营环境仍受到很大挤压。加之,名优白酒渠道进一步下沉,区域龙头企业品牌下滑是必然的。”对此,中国食品产业分析师朱丹蓬向酒讯指出。

告别了2020年降幅垫底的尴尬,口子窖一季度以50.9%的营收增速以及72.73%的净利增速看似长舒一口气,实则业绩不敌2018年水平。

高增长源自于低基数。根据公开资料显示,口子窖2018年一季度至2021年一季度分别实现营收12.5亿元、13.62亿元、7.77亿元、11.73亿元;净利润分别为4.49亿元、5.45亿元、2.43亿元以及4.2亿元。

02、成败大商制

口子窖深陷业绩困局,着实让人唏嘘不已。而在这背后的根源来自于口子窖根深蒂固的大商制度。

据酒讯了解,口子窖采用大商制,公司只负责产品生产和品牌宣传,市场运作、地推、终端投放等工作由经销商掌握。将一整片市场交给经销商,使得酒企与经销商深度捆绑。

成也大商,败也大商。“由于渠道掌控力不足,造成酒企对终端和市场情况不了解。加之,深度合作所带来的巨大渠道利益,部分经销商‘养尊处优’,对于提升业绩的积极性并不高。”对此,业内人士指出。

口子窖的主要业绩增长来源于省内市场,因此省内经销商占全国总经销商的近八成。根据公开资料显示,口子窖2018年至2020年省内经销商数分别为352家、419家、439家。

不断上升的经销商数量,对于施行大商政策的口子窖而言无异于是一个优势,但是对比省内市场业绩来看,口子窖似乎已被大商政策“反噬”。

2018年至2020年,口子窖省内市场营收分别为35.6亿元、38.35亿元、31.74亿元,逐年下降的省内营收,与逐年上升的省内经销商数量形成了鲜明对比。不仅如此,自2018年以来,省内单家经销商所贡献的营收也呈现逐年降低态势。

经粗略计算,2018年至2020年,口子窖平均每家省内经销商分别实现营收为1011.27万元、915.29万元以及723万元。

不仅如此,酒讯发现2019年全年,口子窖前五大客户共销售了6.22亿元,而2020年前五大客户却仅销售5.54亿元。

对此,朱丹蓬指出,在经营环境内外均受到挤压的情况下,口子窖粗放式的大商制度使其整体运营弊端凸显。作为浓香老大五粮液颠覆大商模式后,将更多重心放在渠道,让经销商去服务渠道、终端以及消费者。从2C的角度来看,这有利于终端以及消费者感受到服务体系的完善,有利于加强消费者粘性。但是口子窖长期以来并非颠覆这样的大商模式,因此受到一定牵连。

作为占比八成的省内市场“沦陷”也导致了口子窖整体销量的下降。酒讯通过梳理资料发现,口子窖自2018年以来,白酒销量便呈现停滞。据公开数据显示,2017年至2020年,口子窖白酒销量分别为32939千升、33430千升、34308千升以及27745千升,同比增长16.36%、1.49%、2.63%以及-19.13%。

03、高端泥潭

当渠道增长乏力以及销量停滞的背景下,想要通过高端产品来提升收入也越发艰难。在高端层面,口子窖却面临着喜忧参半的尴尬局面。

口子窖高端化的“成功”仅仅停留在数据层面。在口子窖的业绩报表里,高端白酒长期以来作为业绩支撑点为整体营收贡献了超八成。根据今年一季度业绩报告显示,口子窖高档产品实现营收11.13亿元,占总营收的96.12%。

尽管高档产品占比较高,但当白酒行业逐渐将高档产品价格带拉升至千元价位时,口子窖的高档产品却仅维持在600元以上。

根据公开资料显示,口子窖高档产品中97%为口子窖5年以上产品,主要贡献营收的产品仍为口子窖5年、6年,售价在100元-200元之间。

酒讯登陆口子窖酒类旗舰店发现,折后售价为130元的400ml52度口子窖5年月销量仅超100笔;折后售价153元的450ml41度口子窖6年月销量仅为96笔。这两款产品在该店单品中销量较高。而对于口子窖而言的高端产品口子窖20年,销量却不足30笔。

销量惨淡的背后,是近年来口子窖高端收入增速不断放缓的不争事实。2017年至2020年,口子窖高端收入增速分别为30.79%、21.67%、8.94%以及-13.23%。

在增速放缓的同时,口子窖高档产品销量也在不断减少。2017年至2020年,口子窖高档产品销量分别为25446千升、28229千升、27926千升以及23542千升,同比增长28.59%、10.93%、-1.07%、-15.7%。

营收占比重的高端价格不够高,中低端产品难以支撑业绩增长,让口子窖陷入了高端泥潭之中。

但面对如此境遇,口子窖第一时间想到的不是在淡季提价稳定市场,而是通过推出全新战略新品以提升高端产品价格带。而这款产品被口子窖寄予了太多梦想。据酒讯了解,今年5月18日,口子窖推出了518mL/瓶51.8度的“口子窖兼香518”,VIP团购价定位518元/瓶。

针对该产品,酒讯在其官方旗舰店上看到,目前口子窖兼香518标价800元,折后售价543元,月销量仅80余笔。

对此,酒类营销专家肖竹青向酒讯指出,超过200元的白酒消费本质就是面子消费的载体,区域酒厂超过200元价格带产品在面子消费社交属性方面不如茅台、五粮液、洋河、泸州老窖以及汾酒的面子消费属性,因此酱香酒以外的其他香型区域酒厂高端酒市场份额会大幅下滑。因此,口子窖应加大力度开展圈层营销和事件营销,通过当动员地消费者意见领袖引领扩大面子消费的区域示范效应。