原标题:“焦虑”的友邦

号称险企“爱马仕”的友邦,近几年也遇见了烦心事。

香港大本营的保单卖不动了,根据2018年至2020年友邦披露的数据,香港市场新增保费分别为26.9亿(美元,下同)、23.9亿、11.4亿,占比由41.5%下降至21.8%。

即使不考虑2020年疫情影响的客观因素,2019年友邦在香港市场的新增保费也同比下滑11%。

实际上,近几年内地赴港购买保险意愿连年下降。香港保监局披露的数据显示,2019年,内地访客带来的新单保费为434亿港元,同比下滑8.8%,连续三年下滑。友邦的“焦虑”也源自于此。

而友邦的第二大市场中国大陆,虽然近几年保持20%的复合增长,但其2018年新增保费仅占新增保费总额的16.3%,想要对冲香港市场保费下降的不利影响,颇有几分小马拉大车的意思。

2020年在疫情的无差别打击下,友邦新增保费同比下滑20.8%,新增保费价值下滑33%,表现较国内险企都不具优势。

但就是在这样的困境下,友邦全年股价却大涨18.3%,而国内保险板块指数下跌6.3%,形成了鲜明反差。

“焦虑”的友邦做了什么?

/ 01 /友邦的增长“焦虑”

“贵”,是友邦保险的代名词。

也正因为如此,友邦的新增保费价值率可以高达66.6%,而国内险企的新增保费价值率则普遍只有30%至40%,差距立现。这意味着,友邦每卖出1块钱保单赚取的利润,其他险企需要卖出2块钱的保单才能赚到相同利润。

哪怕拥有极高的盈利能力,友邦近几年也陷入了增长“焦虑”。核心在于,近几年赴港买保险的人数和金额开始逐步下滑。

根据香港保监局,2011年到2016年,内地访客给香港保险市场贡献的新单保费持续增长,由63亿港币飙升至727亿港元,内地访客在香港个人业务总额的占比激增至40.59%。

不过,自2017年起,香港保险市场开始降温。2017年至2019年,内地访客新单保费逐年分别收缩为508亿港元、476亿港元、434亿港元。2020年,由于限制跨境人流等措施,这一数字骤降为68亿港元。

以香港为大本营的友邦首当其冲。从近三年披露的经营数据看,友邦正在面临新增保费下滑和新增保费价值率下滑的双重打击。

具体来看,友邦业务布局主要集中亚洲,保费分别来自中国香港、中国大陆、泰国、新加坡、马来西亚和其他市场。

其中,香港市场2018年给友邦带来的新增保费高达26.97亿,占总新增保费的比重高达41.5%;新增保费价值17.12亿,占总新增保费价值的比重达41.1%。可以说,友邦在香港市场发展,关乎公司的兴衰。

而当内地赴港购买保险意愿连年下降,整个市场降温的大背景下,友邦也很难独善其身。

2019年、2020年,友邦香港市场新增保费分别为23.93亿和11.38亿,占比总新增保费分别为36.3%、21.8%;新增保费价值分别为16.21亿和5.5亿,占比总新增保费价值分别为36.6%和18%。

可以看到,近三年,友邦的新增保费、新增保费价值,都出现了断崖式下滑。尤其是新增保费价值这一反应险企未来利润的前瞻指标,从17.12亿下滑至5.5亿,跌去70%,对公司整体冲击不可谓不大。

哪怕除去2020年疫情影响的数据,2019年友邦香港市场新增保费的价值16.21亿,同比下滑5.3%。同期,除去香港市场,整个亚洲市场产生的新保费价值,同比增长14.5%。

很显然,香港市场作为友邦的支柱,最近几年新增客户的拓展遇到了瓶颈,导致整个公司的发展放缓。2016年至2020年,友邦新增保费价值分别为28%、28%、22%、6%、-33%。

体现在股价上,2018年、2019年友邦的股价基本与内资险企同步。哪怕友邦的盈利能力强悍、确定性更高,市场也不愿意为之支付过高的溢价。

/ 02 /大陆市场虽好,但小马难拉大车

对友邦有点了解的读者,都知道其保单在大陆以“卖得贵”著称。

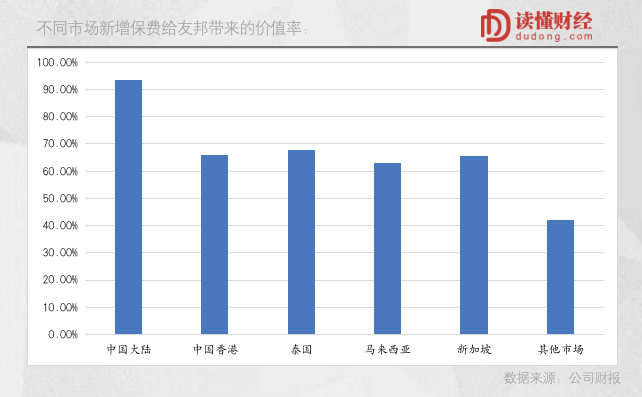

体现在数据上,2019年友邦在大陆卖出的每份保单,产生的价值率高达93.5%。相较于香港(66.1%)、泰国(67.7%)、新加坡(65.5%)、马来西亚(63.1%)、其他市场(41.9%)产生的新保单价值率,中国大陆绝对是友邦最有“钱”景的市场。

此外,2017年至2019年友邦在大陆市场新保费产生的价值金额分别为7.25亿、9.65亿、11.67亿,保持着高达20%的复合增长。

但大陆市场仍未能接力香港市场,继续拉动友邦的高速增长。

原因很简单。友邦在大陆市场规模太小,哪怕增速很快,也好比小马拉大车,有心无力。2018年、2019年友邦在大陆市场卖出的保单,产生的价值金额分别为9.65亿和11.67亿,占总保费产生价值金额的23.18%和26.37%。

同期,友邦在香港市场卖出保单产生的价值金额,分别占总保费41.1%、36.6%。显然,大陆市场虽然保持高速增长,但规模太小,没办法对冲香港市场增速下滑的不利影响。

而泰国、新加坡、马来西亚等市场贡献的新业务价值,2018年、2019年也刚好保持10%的复合增长,起不到有效对冲作用。

话说回来,为什么友邦在大陆13多亿人口的市场,保费规模竟还不如一个香港地区呢?

这就要从牌照说起,银行、保险、证券、信托等金融公司,想要在国内开展业务,都需要准入的牌照。也正是由于牌照的限制,友邦在中国大陆市场的发展,规模一直上不去。

在2019年之前的27年时间,友邦仅仅在中国内陆的上海、江苏、广东、深圳、北京、天津、石家庄等7个地区开展人身险业务,且这还是逐渐递进的。天津、石家庄等市场,友邦也是近几年也才刚刚进入。

如果从新保费产生的价值率来看,大陆无疑是友邦所有市场中最有“钱”景的,但由于牌照限制,这块肥肉公司只能远观。

/ 03 /2020年迎来“转折点”

回看2020年,友邦股价上涨18.3%,绝对是国内上市险企中的另类。

在A股、港股大涨背景下,内资保险板块全年下跌6.45%,保险股也被投资者戏称为“三傻”之一。而友邦之所以能够脱颖而出,并不是其2020年业绩有多么亮眼,而是在保持基本盘稳定的前提下,解决了香港市场新增保费下滑的问题。

事实上,2020年,友邦的新业务价值下滑33%,运营利润增长5%,业务表现较国内险企均不具优势。但友邦作为一家主打高端保单的险企,基本盘没有受到冲击。

随着国内险企的快速发展,友邦过去很多领先的指标都被内险股追上,不过,其始终掌握着一个绝对优势,那就是新业务价值利润率。

友邦的新业务价值利润率始终领先内险股一截,近5-6年一直保持在60%的水平。哪怕受疫情影响,2020年友邦的新增保费价值率也高达57.7%。

并且,2020年内地市场已成为友邦最大新保费来源地,还是维持在80.9%的新业务价值利润率基础之上。不出意外,未来内地市场将成为友邦最大的收入来源地。这解决了其短期新增保费承压的问题。

这背后,是友邦在想办法抓住内地金融市场对外开放的机遇,加速内地扩张。2020年,友邦成为国内首家外资独资人身险企,上海分公司改建为子公司,四川分公司获批开业。

以往友邦在大陆的各区域公司之间独立运作,没有隶属关系。相当于大家都是兵,没有统帅,这在一定程度上拖累了友邦在中国的发展。

而分改子之后,分公司之间不再独立运作,友邦内部的组织架构将重新梳理,对其经营效率、长远发展,都是有利的。

与此同时,友邦人寿四川分公司获批开业,这是一块大大的蛋糕。以往友邦获批开业仅仅只有一个城市、或一个营业部,四川分公司的获批为友邦业务扩张打开了新空间。

根据申万宏源测算,友邦人寿四川分公司到2025年可以贡献8.86亿的新业务价值,占友邦中国新业务价值比例的13.5%。

可以看出,通过分改子、四川分公司获批,友邦找到新的保费增长点,改变了投资者对友邦长期业绩增长的预期。

这也是为什么,2020年友邦在经营数据并不亮眼的背景下,股价逆势大涨18.3%,估值方面也拉开了和内资险企的差距。

从这个角度来说,随着友邦向内地市场的不断进攻,将进一步挤压内资险企转型高端的空间。友邦“焦虑”过后,压力正在转移到内资险企这边。