原标题:狂掀涨价潮,多氟多搅动了哪些板块?

忽如一夜春风来,六氟磷酸锂突然涨价。

A股多氟多(002407)在近日晚间公告,该公司六氟磷酸锂销售价格国内上调3万元/吨,国外上调4500美元/吨。

消息一出,4月19日,多氟多开盘后便迎来一波涨停。其他新能源板块比如锂电池方面,频频骚动,亿纬锂能,天齐锂业,赣锋锂业,天赐材料,华友钴业等大幅上涨。

(2021年4月19日锂电板块波动情况)

值得注意的是,这个六氟磷酸锂主要应用于电解液,电解液又是动力电池必不可少的原材料,动力电池作为新能源汽车的核心零部件之一,意义自然非同小可。

价格的传导机制会波及哪些板块,值得深思。

01 六氟磷酸锂涨价的原因

任何产品价格上涨的原因无非就是两种,要么是上游成本变高,要么下游需求增强,供需关系失衡。

多氟多公司采用的工艺技术路线为:将五氯化磷与无水氢氟酸在-20℃至-30℃反应制取五氟化磷,加入氟化锂(由从碳酸锂和氢氟酸反应而来)在特制的双反应釜中循环反应,经过过滤干燥制得高纯六氟磷酸锂。

由此可见,六氟磷酸锂的成本主要是五氯化磷、无水氢氟酸、碳酸锂,而这三者最近并无涨价的迹象,也就是说六氟磷酸锂的涨价不是因上游施压引起的。

再反观下游,六氟磷酸锂的一级下游是电解液与动力电池,二级下游是新能源汽车,4月份的新能源汽车需求比较旺,传递到动力电池行业,然后再传递到电解液行业,最终传递到六氟磷酸锂。

下游需求增强,整体行业的供给又一时半会无法满足下游需求,这是此次涨价的原因所在。

02 涨价的影响、持续时间分析

天赐材料内部人士曾向外界表示,作为电解液主要原料之一,假设六氟磷酸锂价格持续上涨,将会导致电解液成本上升,对于电解液供应商而言,存在涨价的诉求。

上游的价格上涨会传递给下游,电解液承压后涨价似乎是顺理成章的事,一步步的传递,就是动力电池价格的上涨,最后就传递到车企,汽车制造商的零部件价格上涨,如果车企为了保销量不涨价,那么势必损害自身的毛利;如果车企也跟风涨价,那么就可能影响其销量,毕竟C端的消费者对价格的敏感程度是不同的,这得具体看车企的战略了。

值得一提的是,不同的零部件与整车制造商的话语权是不同的,在主机厂和零部件供应商的博弈中,主机厂有时拥有更大话语权。这种情况下,原材料涨价,零部件企业便面临“两端承压”的痛苦。

但是有的零部件比如芯片一旦涨价,一般车企不得不低头。比如特斯拉的涨价就是受到了芯片的涨价的波及。

这种价格上涨能持续多久?

还得看行业整体的供应啥时候能把产能提升上来。目前来看, 短时间内这个产品的整体供应很难上去。

主要原因是,一方面,六氟磷酸锂的原材料具有较强的毒性和腐蚀性,对生产的安全性和环保性都有较高的要求,所以一般对企业的资质背景有较高要求,生产资质的获批难度比较大,短期内厂商数量难以大量增加;

另一方面,生产线的建设周期一般为18-20个月,设备的定制、认证都需要较长时间,生产线扩产后产能释放也需要较长时间,所以短期已有企业的产能也难以大幅增加。

因此,短期内六氟磷酸锂的供需紧张情况不会缓解,涨价后再降价的可能性极小,而且不能排除行业内其他同行后续继续涨价的可能性。

回顾一下六氟磷酸锂的价格走势历史迹象,能发现一些规律。

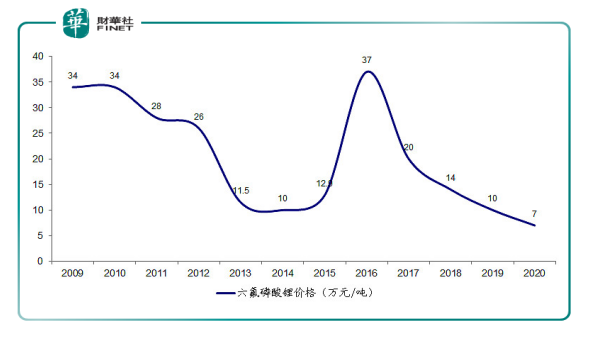

15-16年,伴随着六氟价格的快速上涨,众多六氟企业纷纷扩产去抢食市场,六氟行业的大规模扩产又导致供给上升、行业价格逐渐下降,2016-2018年价格进入下降通道。

19-20年由于国内新能源汽车销量的不及预期,较差的六氟磷酸锂需求致使行业价格跌至历史低谷,2020年7-9月市场价格降至7万/吨的历史低位,到了2021年抬头迹象愈发明显,1月份的报价为11.5万元/吨,4月份的报价涨到了22万元/吨。

(2009-2020,六氟磷酸锂市场价格走势)

2015年的那波上涨后又迅速走低的很大原因是行业的产能提高,这种产能的提高需要足够强大的生产线、资源去配合,并非是一件轻而易举的事,2021年的4月份历史重演、再次产能提高的概率不是很大。

2016年全球动力电池用六氟磷酸锂需求量为6600吨,占总需求量比例为34%,2021年预计动力电池用需求量为3.56万吨,占总需求量的比例56%。

随着造车新势力的不断推出新的车型,老牌油车的转型之路也在陆续推出新车型,新能源汽车高增长趋势是确定的,将为六氟磷酸锂需求增长提供长期动力。

六氟磷酸锂的长期主义基调大概率是不会轻易被动摇的。

03 多氟多的基本面、六氟磷酸锂竞争格局

多氟多是一家什么公司呢?

主营业务还是化工为主,氟化物、锂离子电池材料、半导体照明及光伏材料、纳米金属材料,多元化经营。

主要是有生产资质,有生产线,有技术储备,有一定规模的产能。

2015年的时候,多氟多就以年产3000吨占据全球第一位置。

截止目前,多氟多六氟磷酸锂具备10000吨/年产能,新增的5000吨产能将在2021年下半年根据市场情况逐步投放。

多氟多成功研发了锂电池核心原材料六氟磷酸锂并产业化,被列为国家工业强基工程、国家863计划和战略新兴产业专项,打破了国外垄断。

氟多发布2020年度业绩快报,实现营业总收入42.45亿元,同比增长6.19%;利润总额3986.21万元;归属于上市公司股东的净利润4862.23万元,上年度为净亏损4.11亿元

2020年实现扭亏为盈,主要原因有两点:

一是及时调整新能源汽车整车发展战略,收缩投资,于2020年10月不再将子公司红星汽车纳入合并报表范围;

二是进一步聚焦公司优势产业,加快布局新材料领域,下游锂电池需求旺盛,六氟磷酸锂作为动力锂电池电解液的核心材料,其价格提升明显。

2021年一季度的业绩预告显示,盈利:9000万元-9500万元,比上年同期增长:7183.91%-7588.57%,业绩同比大幅增长的主要原因:公司新材料板块的相关产品市场需求旺盛,持续处于满产满销状态,盈利能力大幅提升。

从官方披露的角度也可以印证六氟磷酸锂的长期主义基调。

值得一提的是,多氟多曾控股一家名叫红星汽车的整车公司,因业绩表现不佳,痛定思痛后于2020年9月出售股权,战略重心集中于新能源电池原材料领域。

把红星汽车卖掉后,转手又是一笔大的投资。2020年11月27日晚间,多氟多与云天化同时公告,双方拟共同出资成立合资公司云南氟磷电子科技有限公司,注册资金3亿元,其中多氟多以现金出资1.53亿元(51%股权),云天化以现金出资1.47亿元(49%股权)。

合资公司未来的角色就是释放产能,增加5000吨/年六氟磷酸锂的产能。

目前,全球六氟磷酸锂的产能主要集中在中国和日本。国外代表企业有日本的森田化学工业株式会社(5000吨/年产能)、关东电化工业株式会社(4000吨/年产能)、Stella Chemifa(2000吨/年产能)等。

目前六氟磷酸锂的竞争还是集中于国内,比如天赐材料、新宙邦、天际股份等。

天赐材料,目前拥有液体六氟磷酸锂产能为30,000吨/年,固体六氟磷酸锂产能为2000吨/年,年产60000吨液体六氟磷酸锂项目项目建设正在稳步推进中,预计2021年四季度建设完成。

“电解液一哥”新宙邦在2020年11月13日宣布,拟以22.27亿元购买延安必康所持有的九九久74.24%股权,单刀直入六氟磷酸锂领域,实现向电解液产业链上游延伸。

天际股份全资子公司新泰材料已与国泰华荣签订5年协议,以此来稳定六氟磷酸锂产品的采购供应,目前,新泰材料的六氟磷酸锂年度总产能达8160吨。

面对当下的这一波上游的涨价潮,如果价格机制传递到产业链终端的车企,对车企来说还真是个考验,是委屈自己、牺牲毛利,还是顺势涨价、让C端的车主用户去接盘?时间会给出答案。