原标题:潮汕资本“教父”被立案,“宜华系”前路几何?

本是翘楚,为何饱受时艰?当人们回顾“宜华系”的起伏之路时,或许会找到些许答案。

潮汕资本“教父”刘绍喜及他的“宜华系”近来面临着不小的麻烦,先是实控人因涉嫌操纵证券市场被立案调查,同日旗下上市公司*ST宜生(600978.SH)停牌终止上市。

实控人立案、上市公司退市同日发生

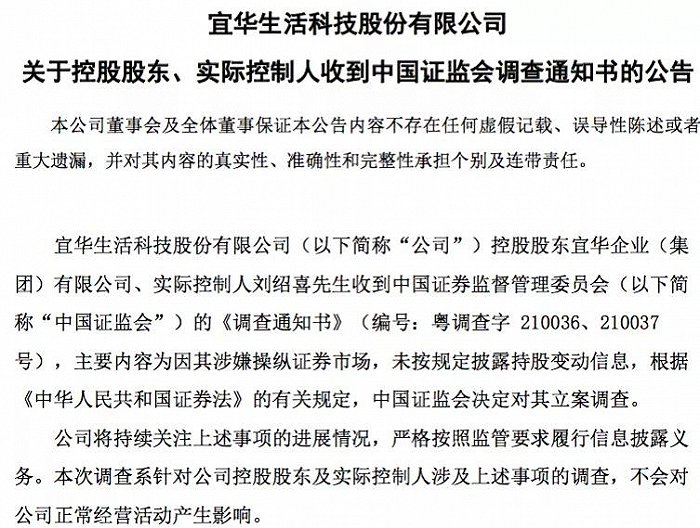

2月23日下午,宜华生活发布公告称,公司控股股东宜华集团实控人刘绍喜、董事刘宏伟因涉嫌操纵证券市场罪,未按规定披露持股股东变动信息,被证监会立案调查,目前还不知具体原因。

图片来源:公司公告

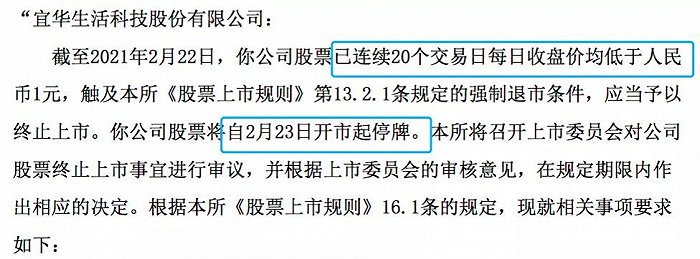

图片来源:公司公告此外,2月23日,也是宜华生活停牌退市的第一天。

图片来源:公司公告

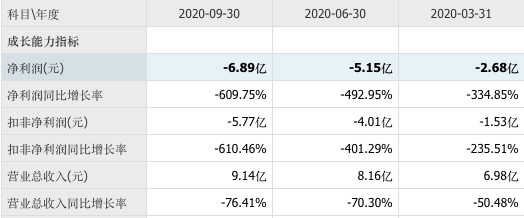

图片来源:公司公告实际上,2019年,宜华生活的营收净利同比双降,其营业收入约为52.44亿元,同比下滑29.15%;归属于上市公司股东的净利润约为-1.85亿元,同比下滑147.92%;归属于上市公司股东的扣除非经常性损益的净利润约为-2.07亿元,同比下滑155.51%。

宜华生活直接披星戴帽,是因为同时触发了监管和财务红线——涉嫌信披违规被证监会立案调查,2019年财报被出具“无法表示意见”的审计报告。目前公司股价已到达1.09元冰点,浩浩荡荡的股民维权队伍正在集结中。

到了2020年,其亏损更为严重,三季报净利润同比减幅达到609.75%。

值得关注的是,宜华生活的前期收购人黄树龙曾向公司所有流通股股东发出部分要约收购,明确表示如公司股价因触发相关退市条款而终止上市,将继续完成要约收购相关事项,该要约收购期限至2021年3月5日届满。

除宜华生活外,“宜华系”的大头宜华健康过的也不太如意。

股票冻结,业绩下滑

2月2日,宜华健康公告了股股东司法冻结股票的公告。目前被冻结的控股票达到2.19亿股,占其总持股的75.65%、占宜华健康总股本的25%;

但此时的心塞只是“宜华系”近阶段困境的延续,毕竟10日之前的那份深交所问询函还像一座沉甸甸的大山一样压在宜华健康的心头。

野马财经发现,宜华健康溢价收购公司形成巨额商誉后的减值事项是让其背负重担的开始。

2014年,宜华健康以用发行股份及支付现金相结合的方式耗资7.2 亿元购买众安康后勤集团有限公司100%股权,形成商誉4.83亿元。收购过程中,双方签订对赌协议,交易对手方承诺众安康2014年至2017年的净利润不低于6000万元、7800万元、10140万元、10059.33万元。

根据业绩承诺实现情况的审核报告,众安康在2014 年至2017 年的业绩完成率分别为100.51%、100.75%、102.51%、152.05%。业绩承诺完成后的第一个会计年度,众安康实现营业收入12.63亿元,较2017 年降低15.20%;实现净利润732.29 万元,较2017 年降低95.25%。

宜华于2018年度对众安康的商誉进行了减值测试,彼时的测试结果显示未发现减值迹象不需计提减值准备。

到了2019年情况突变,众安康实现营业收入10.80亿元,净利润-1.21亿元,当宜华再次进行减值测试时,前一年还安稳的商誉,本年居然需要计提4.83亿的全额减值准备。

而众安康近几年真实的运营情况及商誉减值两个年度内波动如此剧烈的原因,自然成了监管机构的关注重点。

无独有偶,在收购达孜赛勒康医疗投资管理有限公司、亲和源股份有限公司的过程中,宜华均以高溢价的方式形成了高商誉,并且加入了对赌条款。而后因为各种原因,收购的子公司难堪大任,导致商誉泡沫破灭,遭到问询。在这两家公司身上,宜华健康分别计提了6.44亿元及3.03亿元的商誉减值准备。

也就是说,仅仅上述提到的3家公司,就已经榨干了宜华健康10多亿的利润。

值得关注的是宜华健康2020年业绩预亏5.5亿元至7.5亿元。其2020年三季报净利同比减幅达到8088.16%。

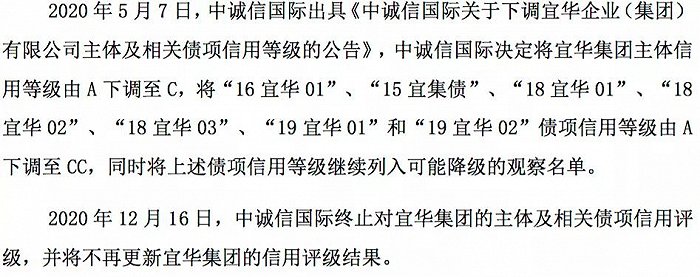

据评级机构中诚信报告, 2020年5月7日,中诚信国际更是将其信用等级别调减至C及CC,同时继续将宜华发行的债项保留在可能降级的观察名单中,局势严峻。此外,2020年 12 月 16 日,中诚信国际终止对宜华集团的主体及相关债项信用评级,并将不再更新宜华集团的信用评级结果。

此时回过头来细想一下的话,也许造成这种苦果的,不仅是宜华当初并购时的战术失误,更可能是其实控人刘绍喜从房产业转型到医疗健康领域的战略遇挫。

潮汕资本“教父”刘绍喜,被转型坑了的木业之王

宜华健康的实控人刘绍喜,是个地地道道的潮汕人,幼时一家三代八口人“蜗居”在16平房子,他通过借钱凑了800元创业起始资金,以做家具起家。如今,刘绍喜家族财富130亿元,在2018胡润全球富豪榜(中国富豪入榜排行榜)位列361名。刘绍喜也被称为中国“木业大王”。

不过更为人津津乐道的是其潮汕“资本教父”的名头。

据《华夏时报》报道,刘绍喜是汕头第一个带领民企上市的企业家。因潮汕地区想上市的公司一般都会先去请教已上市公司,再加上刘本人在潮汕名声很大,跟政界、金融界关系都比较密切。一位潮汕上市企业高管称,刘绍喜的“教父”之名并不为过。

有意思的是,刘绍喜还曾与贾跃亭同窗,刘绍喜是在长江商学院认识了贾跃亭。在贾跃亭遇到危机的时候,刘绍喜还曾帮过他,不过后来钱也就打水漂了。

刘绍喜的麾下的“宜华系”曾参与了木业、房地产、文化、投资四个领域,集团体系盘根错节,独掌一方。

在“宜华系”成立的初期,集团的整体顺风顺水,2004年8月24日,宜华木业(600978.SH)股票在上海发行上市,成为汕头民企第一股,也是国内木地板行业第一股。上市以来,净资产年均增长率超过55%,净利润年均增长率超过50%,主营业务收入年均增长率超过45%,为广大投资者赢得丰厚的投资回报。

地产方面,刘绍喜于2000年2月成立广东宜华房地产开发有限公司,接下来几年相继推出“华苑”住宅小区、“宜馨花园”一期 、“宜景轩”、“宜馨花园”二期、“宜居华庭”、“宜都帝景”大型商住区,备受好评,同时,飞速发展的地产板块和本就成熟的家具板块相辅相成互为表里,成为了“宜华系”飞速发展的不竭动力。

2007年10月,广东省宜华房地产开发有限公司顺利完成了资产重组和股权分置改革,成功实现借壳上市,成为宜华集团属下的第二家上市公司。

可熟悉资本市场故事的朋友都清楚,上市公司最怕的便是好高骛远,随意折腾,而宜华的“折腾”在2014年时便已显露了痕迹。

2014年7月15日,网传刘绍喜被相关部门带走调查。

当日的宜华地产股价大跌,一反前日的涨停势头,让人惊出一身冷汗。

更令人大跌眼镜的是2015年宜华地产股份有限公司更名为宜华健康医疗股份有限公司并进行重大资产重组,完全剥离地产业务,其地产实体于2015年12月成立宜华地产控股有限公司。

企业观察员孙艺源向野马财经表示,“宜华系”挥一挥手将地产板块送出了经营一线,转身投入到了“健康”概念的怀抱中。只不过令所有人都想不到的是,这一刻成为了其走向节节败退路的起点。

宜华的医疗健康发展之路,基本都是通过外购并购的方法实现的。毕竟,对于缺少相关行业经验技术的企业而言,外部并购来得快,传播广,引起的呼声高,市场效果好,一度在初期将企业股价哄抬到了38元/股的境地。

图片来源:东方财富

图片来源:东方财富如前文所述,在高溢价并购了众多公司后,由于经营难以为继,实体业务不能支持市场期望以及投资者盲目热情的冷却,公司股价随着企业近几年的亏损不断下滑,目前仅达到令人唏嘘的2.32元/股。

而如今刘绍喜再次被立案调查,对宜华健康来说可谓是雪上加霜。

经过对“宜华系”的了解可以发现,不论是实控人被立案也好,股权遭冻也罢,宜华面对的种种困局又当何解?对此你有什么看法吗?欢迎在评论区留言。