原标题:都怪套期保值?业绩不及市场预期,机构看衰,“油茅”金龙鱼股价暴跌9.5%

图片来源:图虫

图片来源:图虫记者 | 郭净净

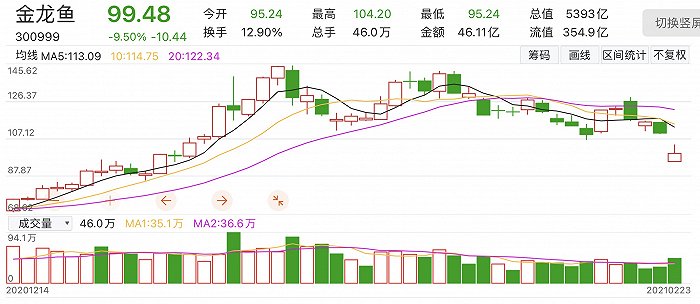

金龙鱼(300999.SZ)的股价也“崩”了。2月23日收盘,该公司股价“失守”百元关口,大跌9.5%至99.48元/股。

金龙鱼近期股价走势情况

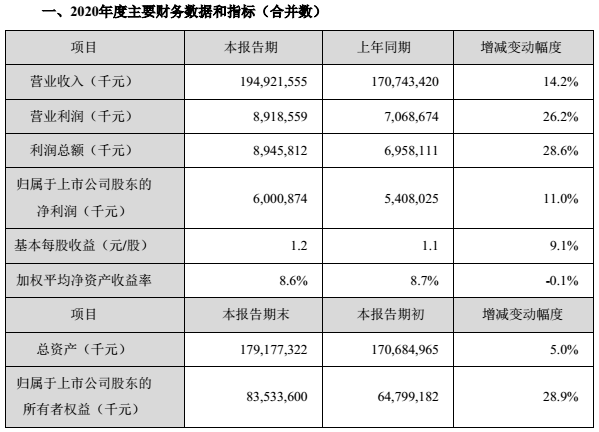

前一晚(2月22日),金龙鱼披露2020年度业绩快报称,2020年,公司实现营业收入1949.2亿元,利润总额89.5亿元,归属于上市公司股东的净利润为60亿元,分别较2019年同期增长14.2%、28.6%、11%。

图片来源:金龙鱼2020年业绩快报

图片来源:金龙鱼2020年业绩快报其中,公司归属于上市公司股东的净利润增幅低于营收及利润总额的涨幅。此外,金龙鱼2020年的实际业绩表现远弱于市场预期。

此前研究机构曾预测金龙鱼2020年度的盈利预期大致在70亿元-75亿元之间。国海证券1月18日的研报预期金龙鱼2020年的盈利额是75.8亿元;国盛证券1月4日研报态度偏保守,也给出金龙鱼2020年盈利69.8亿元的预期。

金龙鱼上述业绩快报披露后,中金公司等机构根据业绩快报紧急调降金龙鱼盈利预测和目标价。中金公司称,金龙鱼预告去年净利润不及市场预期,因套期保值损益与销售收入确认时间不同。考虑到疫情缓解后,公司家用消费及高毛利率小包装业务发展的推动力减弱,下调金龙鱼盈利预测,并调降目标价4.3%至110元。

安信证券也指出,考虑到公司2020年四季度业绩略低于预期,将金龙鱼的投资评级调低为“增持-A”;按照该机构的评级标准,A意味着“正常风险,未来6-12个月投资收益率的波动小于等于沪深300指数波动”。

需要关注的是,金龙鱼2020年第四季度盈利腰斩。数据显示,2020年前三季度,金龙鱼实现的归属于上市公司股东的净利润已经达到50.9亿元,同比增长45.88%。由此可推算,金龙鱼2020年第四季度约实现归属于上市公司的净利润只有9.1亿元,较上年同期下滑52.5%。

金龙鱼称,2020年第四季度相比2019年第四季度,饲料原料业务的业绩有所下降,主要因为原材料价格上涨,公司基于套期保值的衍生品截至年末按市值计价的损失影响,该业务下的业绩在期后随着销售能够逐步转回。

国盛证券、安信证券、民生证券等机构均指出,原材料价格上涨、套保短期损失是金龙鱼业绩不如预期的主要原因。国盛证券2月23日发研报直接指出,“套保损失导致(金龙鱼)业绩波动”,由于原材料价格上涨,公司套保未实现部分计入公允价值变动损益,因而其2020年四季度营业利润同比减少29.4%。

不过,安信证券也表示,金龙鱼套保衍生品对应的现货产品销售预计将在2021年实现,未来该业务下的业绩有望随现货销售展开而逐步转回。有同样观点的国盛证券指出,该部分为套保跨会计期限导致的影响,后续库存实现销售后可逐步转回。

对此,金龙鱼相关工作人员对界面新闻记者表示,目前正处于上市公司业绩披露的敏感期,公司对相关事宜表示静默,现阶段不能对公司业绩及现行股价表态。

界面新闻记者了解到,套期保值的本质作用是替企业规避原材料价格波动对公司带来的影响,控制市场风险。通常情况下,企业的套期保值操作均有相应的现货对应,套期保值的平仓亏损也会对应现货的增值。

而粮油类公司常使用期货等金融衍生工具进行套期保值的操作。招股书显示,2017-2019年,金龙鱼套期保值交易保证金的平均金额分别为10.39亿元、9.45亿元和10.84亿元。该公司曾在2017年通过商品衍生金融工具收益24.54亿元,原因就是CBOT大豆合约价格下降,其为套期保值进行的期货交易收益较大。

2020年12月13日,金龙鱼宣布将开展2021年度商品期货套期保值业务称,公司及子公司在2021年度开展商品期货套期保值业务占用的可循环使用的保证金最高额度不超过公司最近一期经审计净资产的30%。

金龙鱼当时解释道,公司开展商品期货套期保值业务,主要为充分利用期货市场的套期保值功能,有效控制市场风险,降低原料、产品等市场价格波动对公司生产经营成本及主营产品价格的影响,提升公司整体抵御风险能力,增强财务稳健性。

需要指出的是,对于期货套期保值业务的风险,金龙鱼有清楚认识。该公司坦言,这面对六大风险:

一是价格波动风险:原料、产品、油脂等价格行情变动较大时,可能产生价格波动风险,造成交易损失。

二是资金风险:套期保值交易按照公司相关制度中规定的权限下达操作指令,如投入金额过大,可能造成资金流动性风险,甚至因为来不及补充保证金而被强行平仓带来实际损失。

三是内部控制风险:套期保值交易专业性较强,复杂程度较高,可能会产生由于内控体系不完善造成的风险。

四是交易对手违约风险:在套期保值周期内,可能会由于原料、产品油脂等价格周期波动,场外交易对手出现违约而带来损失。

五是技术风险:由于无法控制或不可预测的系统、网络、通讯故障等造成交易系统非正常运行,使交易指令出现延迟、中断或数据错误等问题,从而带来相应风险。

六是政策风险:如果衍生品市场以及套期保值交易业务主体所在国家或地区的法律法规政策发生重大变化,可能引起市场波动或无法交易带来的风险。