原标题:借力资本市场,德信服务能否扭转规模困境? 来源:招股说明书

1月18日晚间,德信服务在港交所提交招股书。据悉,德信服务是浙江省的物业管理服务提供商,总部位于杭州,深耕于浙江省。不出意料,杭州的第五家上市物业公司已经呼之欲出。

当物管行业的上市潮、收并购潮、拓展潮汹涌而至,作为中型物业公司,德信服务亟需拓展新的发展空间。

发展空间逼仄 规模突围迫在眉睫

纵观杭州物业管理市场,既有行业标杆绿城服务,也有A股第一家上市物企南都物业,更有高度依赖母公司的滨江服务,还有盈利擦边上市的宋都服务。而德信服务深耕浙江省,其发展空间也相对有限。

公开资料显示,截至2020年9月30日,德信服务在管面积约为2307.1万平方米,较去年同期增长14.9%,覆盖9个省份26座城市。截至2020年9月30日,在物业管理服务营业收入中,浙江省内项目营收占比接近70%。

来源:招股说明书

来源:招股说明书实际上,依靠关联方支持实现最初的发展,几乎成为所有具备地产关联方背景的物业公司的发展路径,德信服务亦是如此。

招股说明书显示,自成立以来,德信服务与德信集团通过紧密而广泛的合作推动了自身的发展,为其持续增长奠定了基础。

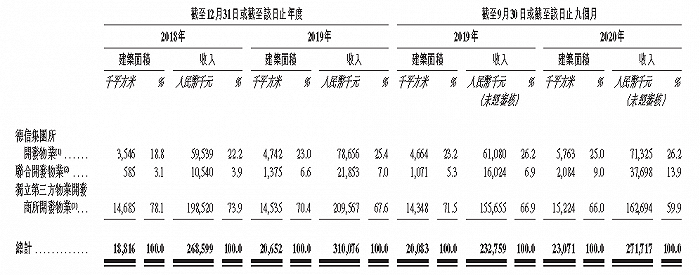

尽管借助母公司的支撑,德信服务实现了初期的发展并建立了与之相对应的管理体系,但德信服务也通过培育自身的业务拓展能力获取独立第三方开发商的项目。数据显示,截至2020年9月30日,德信服务163个在管项目中,由独立第三方开发商开发的项目达100项,在管面积占比达66%。

翻阅德信服务的招股说明书,从2018年到2019年,其营收从3.98亿元增长28.91%至5.13亿元,在管面积从1881.6万平方米增长9.76%至2065.2万平方米,直至2019年其在管面积才首次突破2000万平方米。

相比之下,以绿城服务为例,其2019年营收为85.82亿元,同比增长27.9%;在管面积为2.12亿平方米,同比增长24.6%,增速远高于德信服务。

通过对25家披露2019年年报的上市物业公司分析发现,其中17家上市物业公司在管面积超过2000万平方米,16家上市物业公司营收超过10亿元,在管面积中位数为60.20百万平方米,营收中位数为12.62亿元。与已上市的这些物业公司相比,无论是营收抑或是管理规模乃至增长速度,德信服务均有较大的差距。

此外,面对头部物业公司,以德信服务为代表的中型物业公司其生存空间正不断受到挤压。尤其在头部物业公司纷纷发力市场拓展、并在各主要城市攻城略地的当下,偏安一隅的中型物业公司也成为主要冲击对象。中型物业公司既不像小物业公司船小好调头,也不如大物业公司可以将服务快速辐射至全国,而是在发展与衰退间左右徘徊。因此,通过收并购实现规模突围或是中型物业公司的崛起之路。

1月18日,合景悠活发布公告称,拟以现金13.16亿元收购雪松智联科技集团有限公司80%股权。公开资料显示,截至2020年12月31日止,雪松智联在管面积合计超过8600万平方米,在管项目合计超过1000个。交割后,预计合景悠活整体在管面积将突破1.2亿平方米。

借力一跃,合景悠活实现了突围,并拥有上亿平方米的在管面积。而德信服务谋求上市或将为其后续的规模发展提供流动性。为此,德信服务在招股书中也明确指出,上市筹集的资金将用作扩大业务规模及通过多渠道提高市场份额,其中就包含用作收购及投资具有地区影响力及相似市场定位的其他物业管理公司。

关联方支持有限 资本市场或成救命稻草

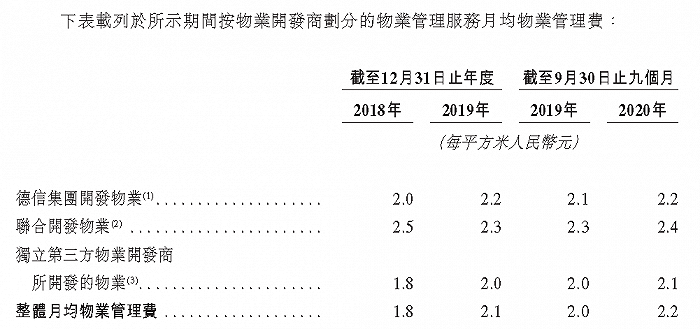

不同于大部分物业公司的关联方项目收益远高于市场化拓展项目的收益,德信服务却罕见地实现了两者均衡。无论是毛利率还是物业费均价,无不说明这一点。这也从侧面反映出其关联方实力较弱,支持力度有限。

在2018年到2019年,德信服务毛利率分别为19.8%、22.9%,毛利率较低。其中,来自德信集团的项目毛利率分别为21.2%、23.2%;来自独立第三方项目的毛利率分别为19.4%、22.9%。从数据来看,两者的毛利率相差不大,这表明关联方支撑力度有限。

物业费方面亦能佐证。从2018年到2019年,德信服务每月每平米物业费均价分别为1.8元、2.0元。其中,来自德信集团的项目每月每平米物业费均价分别为2.0元、2.2元;来自独立第三方项目的每月每平米物业费均价分别为1.8元、2.0元,物业费均价亦极为接近。

来源:招股说明书

来源:招股说明书截至2020年9月30日,德信服务在管163个项目中,独立第三方开发商开发的项目数量高达100个,在管面积为1522.4万平方米,占整体在管面积的66%;而物业服务营收为1.63亿元,占比60%。

在关联方实力有限的大背景下,德信服务只能面向市场艰难求生。

截至2020年9月30日,在物业管理服务营业收入中,德信服务浙江省内项目营收占比接近70%。在绿城服务、滨江服务及头部物业公司的激烈竞争下,德信服务后续发展正步步受限。

而登陆资本市场,或许是德信服务改变其现状的关键一步。不过,伴随资本市场的分化加剧,上市物业公司的表现可谓冰火两重天。1月20日,碧桂园服务的市值突破2000亿元。而市值在10亿以下的上市物业公司则苦苦挣扎,流动性几乎为零。

因此,资本市场所能给物业公司带来的成效也会因公司而异。此前,以公建为主的新大正通过收并购,在本就具有优势与护城河的领域实现了进一步的发展。通过借助资本市场的力量,新大正完成了对四川民兴物业的收购。公开资料显示,四川民兴物业现有在管项目100余个,在管面积逾350万平方米,签约合同总金额约4.3亿元。整合完毕后,新大正在川渝地区的竞争力及影响力将进一步提升,亦将对后续企业收并购及物业公司的整合产生积极影响。

而发展缓慢、盈利能力较弱的德信服务,能否借力资本市场实现自身的快速发展也充满不确定性。