原标题:融资余额突破1.7万亿创6年新高,再度发出结构牛市信号?

8月25日,代表杠杆资金的融资余额突破1.7万亿元,创出近6年零4个月新高!与在2014~2015年的牛市行情主攻券商不同,当前杠杆资金的重仓方向主要聚焦在新能源汽车、光伏等产业链,融资余额TOP20公司进一步扩散至电气设备、化工等领域。机构人士认为,杠杆资金入市加速,结构性机会也将同步增加。

融资余额突破1.7万亿创6年新高,再度发出结构牛市信号?

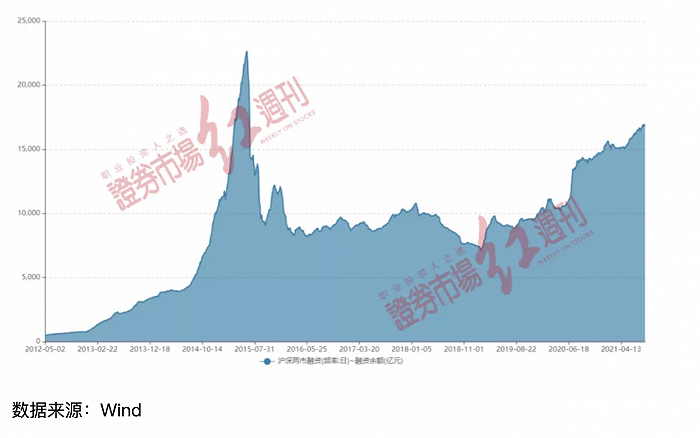

融资余额代表融资买入股票金额与偿还融资额的差额,是衡量杠杆资金入市的“温度计”。今年以来,融资余额不断增加,并于近期连创年内新高。据Wind数据显示,截至8月25日(下同),两市融资余额超过1.7万亿元,报17020.96亿元,创出2015年4月以来,近6年零4个月新高(见图1)。

图1 融资余额历史表现

从年度“表现”来看,杠杆资金今年加仓力度保持强势。据统计显示,截至8月25日,杠杆资金年内净买入金额已达2200亿元,该数值已接近2019年全年的2565亿元水平,2014年杠杆资金净流入规模最高,超过了6700亿元(见图2)。

图2 2014年~2021年净买入额(亿元)

《红周刊》记者梳理显示,自5月以来,杠杆资金已连续4个月维持净流入,且在5、6、8月份,净买入金额均超过500亿元。

值得一提的是,杠杆资金加速入市,但市场却表现出明显的结构性特征。如年内以来,上证、深证仅分别上涨1.94%、1.57%,创业板涨幅则高达12.89%。从行业来看,在申万28个大类行业中,钢铁、有色金属、采掘、化工、电气设备、机械设备、电子7个行业年内涨幅超过20%,汽车、家用电器、医药生物等15个行业涨幅在0~20%,食品饮料、非银金融、银行等6个行业呈现下跌。

有机构人士向记者表示,从当前来看,杠杆资金规模不断增长已经难以启动类似2014、2015的全面牛市行情,而结构性牛市特征的信号会因此进一步增强。

紧跟市场节奏,“融资客”年内调仓这三大领域

对比2014年加仓金额最高的年份,目前杠杆资金的调整重心已经由此前聚焦券商向新能源汽车、光伏等产业链转型。

据统计数据显示,2014年,杠杆资金净买入TOP3的行业分别为,非银金融(券商为主)、银行、医药生物,融资净买入金额分别为1148亿元、527亿元与416亿元,三者买入金额合计超过2000亿元,占当年全部净买入金额33%。

另据截至2021年8月份的统计数据显示,杠杆资金净买入TOP3的行业分别为化工、有色金属与电气设备,年内净买入金额分别为404亿元、356亿元与346亿元。而2014年杠杆资金“最爱”的非银金融,则被卖出42亿元,在申万28个行业排名“买入金额”倒数第2。与此同时,2014年杠杆资金同样偏爱的银行,买入金额仅为2.2亿元,位列倒数第9。

杠杆资金目前“最爱”化工、有色金属、电气设备,与市场行情进一步向化工材料、锂电池与光伏产业链聚焦有关。

从具体个股来看,众多化工、有色金属、电气设备个股获杠杆资金大额买入。如化工行业的石大胜华、多氟多、桐昆股份等;有色金属行业的北方稀土、天齐锂业、紫金矿业、赣锋锂业、盛和资源等;电气设备领域的宁德时代、通威股份、江特电机、特变电工等,净买入金额均超过20亿元(见表1)。

表1 杠杆资金年内净买入金额居前的化工、有色金属与电气设备公司

数据来源:Wind

数据来源:Wind整体而言,杠杆资金净买入金额居前的公司,主要聚焦新能源汽车。如化工公司石大胜华、多氟多,有色金属公司北方稀土、天齐锂业、赣锋锂业,电器设备公司宁德时代、国轩高科、亿纬锂能等,多为新能源汽车上游产业链公司。

机构人士认为,电动汽车还尚处行业早期阶段,未来仍存巨大成长空间。景顺长城新能源产业基金经理杨锐文在今年二季报策略展望中有观点认为,中国的智能电动车产业链在起步阶段就具有全球竞争力,中国智能电动车产业链不仅完整地囊括了所有环节,还有足够大的规模,全球的汽车品牌基本上都在中国寻找供应商。

这种产业链优势不仅仅体现在电动化层面,同样发生在智能化方面。其认为,国际车厂在电动化的落后或许比预想还要糟糕,这对国内车厂都是明显的机会。这或许将开启中国汽车品牌正式走向世界之路,过去,中国的自主品牌售价一直被压制在15万及以下,中国车企在智能电动车上正式进入利润最丰厚的20-50万的市场,打破过去合资品牌和进口品牌在这个价位段的垄断。其表示,未来十年是中国智能电动车爆发的十年。

杠杆资金TOP20“大换血”,东财、隆基、宁德等多只个股新晋上榜

从融资余额TOP20股的“演变”来看,由此前的聚焦券商向医药、电气设备等更多行业进一步扩散。

统计显示,2014年年末,融资余额TOP20股中非银金融(券商)最多,达10家,如中信证券、海通证券、华泰证券、广发证券、长江证券等;其次为银行,达到了6家,如兴业银行、浦发银行、民生银行、招商银行、中国银行、农业银行;另有3家中字头公司,如中国建筑、中国石化、中国重工;一家公用事业公司国电电力。仅涉及非银金融、银行、建筑装饰、化工、国防军工、公用事业6个行业。

目前来看,融资余额TOP20公司的行业分布数目进一步扩展,如医药生物、非银金融均为3家;电气设备、食品饮料、银行均为2家,此外,房地产、电子、汽车、农林牧渔、交通运输、家用电器、计算机、有色金属等均为1家,行业数目由2014年的6个扩展至13个,与之同时,聚焦行业头部公司现象明显,如贵州茅台、隆基股份、宁德时代、北方稀土等(见表2)。

表2 2014年与最新融资余额TOP20对比

数据来源:Wind

数据来源:Wind杠杆资金进一步向此类领域聚焦,与行业头部公司盈利不断改善、行业集中度提升不无关联。统计显示,2016年~2020年,A股盈利TOP100公司(除银行)的盈利占全部上市公司盈利比例分别为52%、49%、55%、61%、60%,整体呈现不断提升。

电子、电气设备等行业的利润集中效应更为明显,如电子行业,2016年~2020年,TOP10公司盈利占比由46%进一步提升至59%。

医药公司TOP10的盈利占比则由24%进一步提升至33%;电气设备TOP10公司盈利占比由38%提升至51%。

对于未来的投资机会、市场资金的关注方向,金信基金向《红周刊》记者指出,“从海外成熟市场和A股来看,产生超额收益最多的领域是消费与科技。随着居民消费品质的提升,新消费领域将会更加具备高成长、持续性较强的双重特质。此外,当前正处于新一轮科技周期的起点,赛道内仍存在众多具有较高价值、进一步细分挖掘的投资机会。整体而言,围绕消费与科技为两大核心主线的新消费、新科技、新制造以及新材料等领域均是值得长期关注的优质赛道。”

(文中提及个股仅为举例分析,不做买卖建议。)