2345-3112020年,是中国资产管理行业承前启后的关键一年。一方面,2020年是十三五周期的收官之年,也是资管新规实施三周年。中国资管行业面对严峻复杂的国际形势、新冠肺炎疫情的严重冲击,仍然取得了10%的规模正增长,规模总量122万亿元,已经恢复到了2017年资管新规实施前的水平。同样的规模之下,通道业务、预期收益产品规模占比大幅下降,资产质量显著提升。根据我们的测算,主动管理型业务在过去三年中翻了一番。另外,作为资管新规转型的焦点行业,银行理财公司破茧成蝶,二十多家理财公司顺利获批并陆续开业,并且经过一年多的运转,净值化规模迅速增长。行业规模的恢复、质量的提升、行业的转型,共同标志着中国资管行业转型已经取得了阶段性成功。另一方面,2020年也是十四五的谋篇布局之年。展望十四五,面对百年未有之大变局,资产管理行业如何顺势而为,如何进一步满足居民和实体经济需求,把握机遇、应对挑战?本次报告对十四五的市场机遇从资金端、资产端,以及资管机构自身的商业模式端进行了展望。此外,我们进一步研究了全球资管集团的多元化与综合化之路,为中国资管机构争创一流献策。

一、2020年市场回顾:扬帆启航,中国资管行业加速实现转型

1.整体市场:规模恢复,质量飞跃

2020年,面对复杂的外部环境,资管行业转型发展的步伐并未放缓。截至2020年底,中国资管市场规模达到122万亿元,相较2019年的111万亿元增长了近10%。行业总体规模已恢复到资管新规实施前的2017年水平。

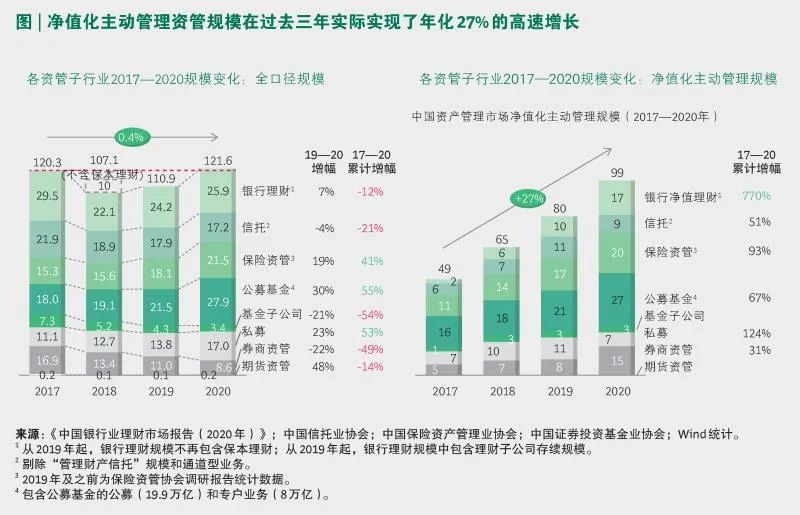

同样是120万亿元的资管规模,2020年与2017年的资产质量差异巨大。伴随着资管新规的逐步实施,行业预期收益型产品和通道业务大幅压缩。我们预计去除通道和预期收益型产品后的资管规模在过去三年实际实现了年化27%的高速增长,三年翻了一番。

同样是120万亿元的资管规模,2020年与2017年的资产质量差异巨大。伴随着资管新规的逐步实施,行业预期收益型产品和通道业务大幅压缩。我们预计去除通道和预期收益型产品后的资管规模在过去三年实际实现了年化27%的高速增长,三年翻了一番。资管新规的影响和业务质量的调整直接体现在各细分行业的规模变化上。如果我们对比2017年和2020年各细分行业规模变化,可以看到银行理财、信托、基金子公司、券商资管等四类直接受资管新规影响的子行业规模均在过去三年内大幅下降,其中基金子公司和券商资管规模降幅甚至达到50%。与此同时,保险资管、公募基金、私募基金等受监管冲击较小的子行业均取得高速增长,其中保险资管取得了41%的三年累计增幅,公募和私募增长幅度更是超过50%。但如果我们剔除通道业务和预期收益型产品,如下图右边所示,我们看到几乎所有的资管子行业在过去三年均取得了大幅增长。

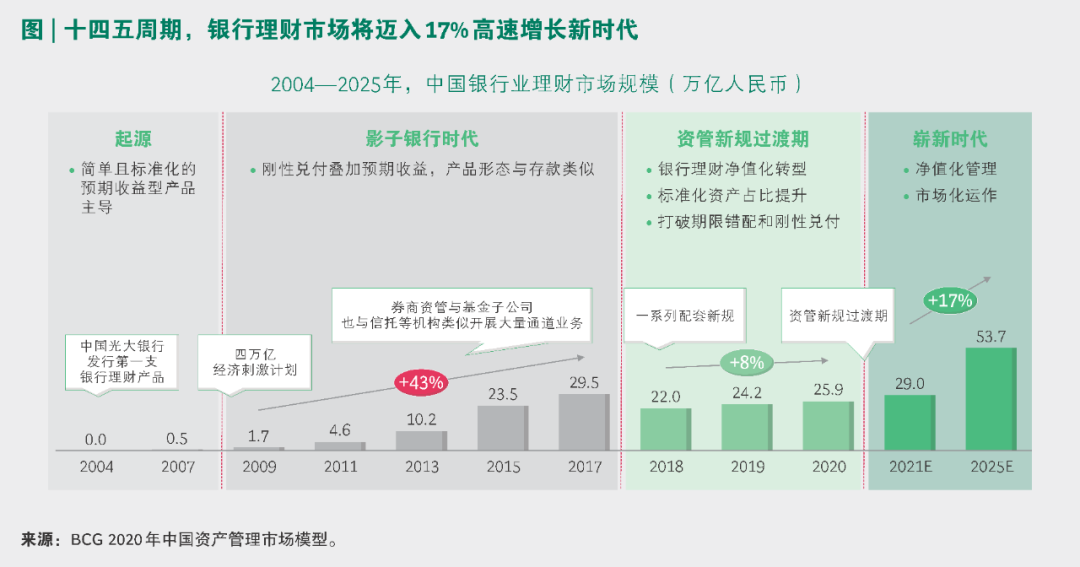

2.市场结构:资金结构稳定,产品加速创新2020年中国资管市场的资金端供给持续增长,突破107万亿元,增速高达15%。资金结构整体保持稳定,其中零售端贡献近60万亿元,仍占据半壁江山。机构端方面,保险资金规模受益于保费增长和委外比例提升,持续保持较高增速。企业资金受疫情和理财净值化转型影响,部分回流存款,是唯一出现负增长的资金主体。 资产端现金管理类产品规模仍持续增长,但占比有所下降。“固收+”攻守兼备,渐成主流。权益产品吸引力增强,现象级扩张。被动产品稳健增长,细分产品线增减互现。公募REITs试点,开辟新资产蓝海。MOM市场热盼、前景可观。3.疫情对全球资管市场的影响:强势复苏、可持续发展总体而言,我们发现疫情下全球资管市场格局呈现三大加速趋势。首先,全球资管市场规模加速增长。全球资管市场在疫情后快速恢复,以共同基金为例,其管理资产规模在经历了初期的短暂下降后迅速反弹,2020年末达到55.9万亿美元,同比增长15%。此外,2020年末的资金净流入较年初增长4.4%,超过了2019年同期的表现。第二,全球资管市场加速分化。避险情绪下,无论是标准产品还是另类产品,我们都发现资金流入加速向头部集中。第三,全球资管机构加速战略布局。2020年全美资管市场并购交易金额创历史记录。此外,我们去年报告中提到的两大趋势将长期延续。一是可持续投资和社会责任。ESG和可持续投资将长期加速发展,成为全球领先资管机构最重要的公司使命和战略布局。二是数字化升级。疫情下数字经济加速发展,如其他行业一样,数字化对资管行业也将产生深远影响。相关内容,我们在2019年的报告中有详细阐述。二、理财公司一周年回顾:破茧成蝶,积跬步以至千里1. 理财公司发展历程与运行情况截至2020年末,银保监会已批准筹建22家银行理财公司和2家外资控股理财公司,其中19家商业银行理财子公司和1家外资控股理财公司已经开业。理财公司的成立,标志着银行理财业务逐步走上市场化、专业化与规范化的发展轨道,也是商业银行参与直接融资,拥抱财富管理市场蓬勃发展的核心抓手。同时,理财子公司在产品形式、销售门槛、资产投向上灵活度更高,牌照价值显著。2.十问十答,理财公司成立一周年回顾与展望银行理财子公司成立前,行业对其未来发展前景和商业模式不乏各种疑虑。站在理财公司成立一周年的时点,我们选择了行业在一年前对于理财子公司最关心的十个主要问题,希望通过对这十个问题的回答,一方面总结过去,另一方面对理财子公司未来的发展潜力和方向做出展望。规模:净值化转型之后,银行理财的规模还能否实现快速增长?净值化:打破刚兑后客户能否接受净值产品?如果产品破净,客户如何反应?客户:谁是银行理财的主要客户?客户结构中长期能否实现突破?渠道:理财公司除母行渠道外,是否能进一步扩展第三方渠道和自建渠道?产品:银行理财的主要产品形态是什么?与公募等机构的产品结构有何不同?定位:各家银行将如何定位理财子公司?如何选择理财公司业务范围和发展模式?投研:能否快速构建权益相关的投研能力?人才:理财子公司的市场化程度如何?风控:风险管理体系的构建如何适应标准化投资的要求?科技:目前的科技系统能否支撑业务发展?长期来看,能否围绕金融科技打造竞争优势?*由于篇幅原因,本次分享我们无法进一步展开以上议题的具体内容。敬请联系我们获取详细报告以及关注我们后续的报告内容分享推送。

资产端现金管理类产品规模仍持续增长,但占比有所下降。“固收+”攻守兼备,渐成主流。权益产品吸引力增强,现象级扩张。被动产品稳健增长,细分产品线增减互现。公募REITs试点,开辟新资产蓝海。MOM市场热盼、前景可观。3.疫情对全球资管市场的影响:强势复苏、可持续发展总体而言,我们发现疫情下全球资管市场格局呈现三大加速趋势。首先,全球资管市场规模加速增长。全球资管市场在疫情后快速恢复,以共同基金为例,其管理资产规模在经历了初期的短暂下降后迅速反弹,2020年末达到55.9万亿美元,同比增长15%。此外,2020年末的资金净流入较年初增长4.4%,超过了2019年同期的表现。第二,全球资管市场加速分化。避险情绪下,无论是标准产品还是另类产品,我们都发现资金流入加速向头部集中。第三,全球资管机构加速战略布局。2020年全美资管市场并购交易金额创历史记录。此外,我们去年报告中提到的两大趋势将长期延续。一是可持续投资和社会责任。ESG和可持续投资将长期加速发展,成为全球领先资管机构最重要的公司使命和战略布局。二是数字化升级。疫情下数字经济加速发展,如其他行业一样,数字化对资管行业也将产生深远影响。相关内容,我们在2019年的报告中有详细阐述。二、理财公司一周年回顾:破茧成蝶,积跬步以至千里1. 理财公司发展历程与运行情况截至2020年末,银保监会已批准筹建22家银行理财公司和2家外资控股理财公司,其中19家商业银行理财子公司和1家外资控股理财公司已经开业。理财公司的成立,标志着银行理财业务逐步走上市场化、专业化与规范化的发展轨道,也是商业银行参与直接融资,拥抱财富管理市场蓬勃发展的核心抓手。同时,理财子公司在产品形式、销售门槛、资产投向上灵活度更高,牌照价值显著。2.十问十答,理财公司成立一周年回顾与展望银行理财子公司成立前,行业对其未来发展前景和商业模式不乏各种疑虑。站在理财公司成立一周年的时点,我们选择了行业在一年前对于理财子公司最关心的十个主要问题,希望通过对这十个问题的回答,一方面总结过去,另一方面对理财子公司未来的发展潜力和方向做出展望。规模:净值化转型之后,银行理财的规模还能否实现快速增长?净值化:打破刚兑后客户能否接受净值产品?如果产品破净,客户如何反应?客户:谁是银行理财的主要客户?客户结构中长期能否实现突破?渠道:理财公司除母行渠道外,是否能进一步扩展第三方渠道和自建渠道?产品:银行理财的主要产品形态是什么?与公募等机构的产品结构有何不同?定位:各家银行将如何定位理财子公司?如何选择理财公司业务范围和发展模式?投研:能否快速构建权益相关的投研能力?人才:理财子公司的市场化程度如何?风控:风险管理体系的构建如何适应标准化投资的要求?科技:目前的科技系统能否支撑业务发展?长期来看,能否围绕金融科技打造竞争优势?*由于篇幅原因,本次分享我们无法进一步展开以上议题的具体内容。敬请联系我们获取详细报告以及关注我们后续的报告内容分享推送。 三、资管行业十四五展望:时代机遇,把握新周期十二大发展机会在2017年资管报告中,我们提出了中国资管市场的发展可以分为三阶段。2012年至2016年是“泛资管阶段”,2017年至2020年进入“回归本源阶段”,而2021年之后,结合资管新规的落地情况,将有可能进入“全面发展”新阶段。预计未来五年,中国资管行业将实现12%的年化增长速度,2025年规模将近210万亿元,其中通道业务占比进一步大幅下降。

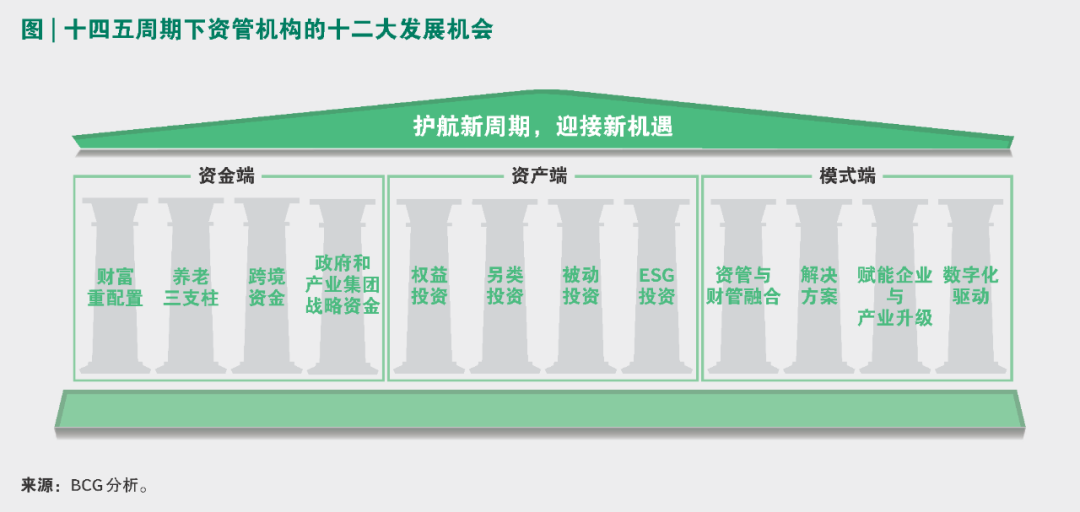

三、资管行业十四五展望:时代机遇,把握新周期十二大发展机会在2017年资管报告中,我们提出了中国资管市场的发展可以分为三阶段。2012年至2016年是“泛资管阶段”,2017年至2020年进入“回归本源阶段”,而2021年之后,结合资管新规的落地情况,将有可能进入“全面发展”新阶段。预计未来五年,中国资管行业将实现12%的年化增长速度,2025年规模将近210万亿元,其中通道业务占比进一步大幅下降。 “全面发展”阶段为中国资管行业带来时代机遇。随着国家开启十四五新征程,资管行业的资金端、资产端和商业模式也将发生巨大变化。我们建议中国资产管理机构重点把握十二大机会(如下图所示)。

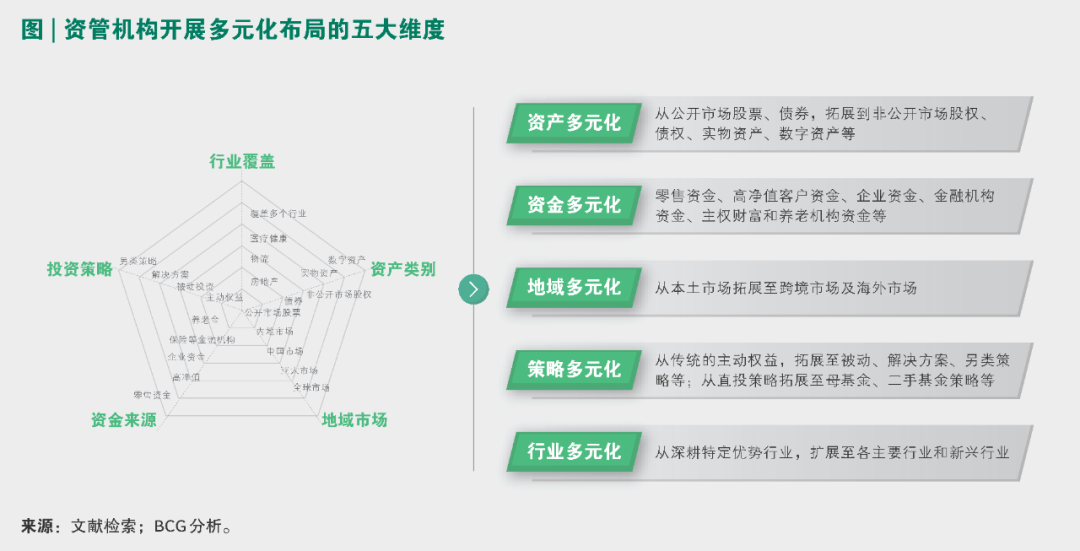

“全面发展”阶段为中国资管行业带来时代机遇。随着国家开启十四五新征程,资管行业的资金端、资产端和商业模式也将发生巨大变化。我们建议中国资产管理机构重点把握十二大机会(如下图所示)。 *由于篇幅原因,本次分享我们无法进一步展开以上议题的具体内容。敬请联系我们获取详细报告以及关注我们后续的报告内容分享推送。四、行业发展探讨:争创一流,打造多元化、综合化资产管理集团1. 什么是资管机构的多元化和综合化▪多元化:资产管理机构通常围绕资产类别、资金来源、地域市场、投资策略和行业覆盖等五个主要维度开展多元化经营。如下图所示,我们可以用蛛网图来表示一家资管机构的多元化范围,五个维度的连线所覆盖的面积代表了这家机构的资管业务范围大小。

*由于篇幅原因,本次分享我们无法进一步展开以上议题的具体内容。敬请联系我们获取详细报告以及关注我们后续的报告内容分享推送。四、行业发展探讨:争创一流,打造多元化、综合化资产管理集团1. 什么是资管机构的多元化和综合化▪多元化:资产管理机构通常围绕资产类别、资金来源、地域市场、投资策略和行业覆盖等五个主要维度开展多元化经营。如下图所示,我们可以用蛛网图来表示一家资管机构的多元化范围,五个维度的连线所覆盖的面积代表了这家机构的资管业务范围大小。 ▪综合化:如下图所示,资管机构通常沿资金端、资产端、同业资管机构端三个方向延伸业务范围,可以拓展至八大业务类型。

▪综合化:如下图所示,资管机构通常沿资金端、资产端、同业资管机构端三个方向延伸业务范围,可以拓展至八大业务类型。 2.资管机构为何要多元化、综合化?三大驱动因素推动:

2.资管机构为何要多元化、综合化?三大驱动因素推动:第一、资管业务规模制胜;

第二、客户需求日趋综合;

第三、资产和行业周期轮动。

同时,我们对全球排名领先的资产管理机构进行业务组合分析。无论是全球最大的独立系资产管理公司贝莱德、先锋、富达,还是全球最大的另类资产管理公司黑石、KKR、博枫,全部呈现多元化、综合化的发展格局。3.资管机构如何实现多元化、综合化?▪积极运用并购、战略合作等非有机增长手段。以某全球最大的资管机构之一为例,从2005年起,不断通过外延并购,资产管理规模经历了“二十年二十倍”的黄金并购时代。

▪获取新业务所需的顶尖专业人才团队并匹配机制。以某全球最大的另类资管机构为例,始终坚信资管业务的核心是人才,收购人才是实现非有机增长的极简形式。在历次业务扩展中,持续获取市场上最好的团队并给予核心团队30%-50%高比例的持股计划安排。

▪围绕自身资源禀赋和能力圈逐步扩张。以某全球最大的另类资管集团为例,在多元化过程中始终坚持围绕自身核心资源禀赋循序渐进进行扩张。依托自身在能源和地产行业投资积累的实物资产管理能力,拓展至基础设施行业,再围绕实物资产和重资产管理相关核心能力,开展私募股权相关行业投资。

▪建立适配的资管集团架构,协同管理各业务线和子公司。如下图所示,根据集团化整合程度从浅到深,可以分为三种模式:简单混合模式、多精品店模式、统一平台模式。