比如,2020 年 11 月,自动驾驶初创公司 Cruise 与沃尔玛达成合作,将在美国亚利桑那州为消费者提供自动驾驶汽车送货到家服务;2021 年 1 月,GM 推出新品牌 BrightDrop,希望为客户提供一种全新的一站式解决方案,以更好、更可持续的方式运送货物,等等。

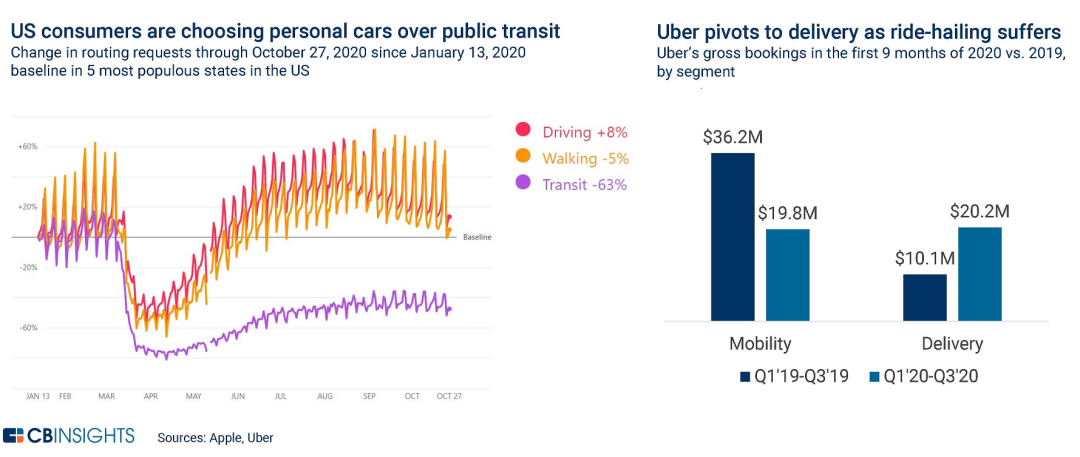

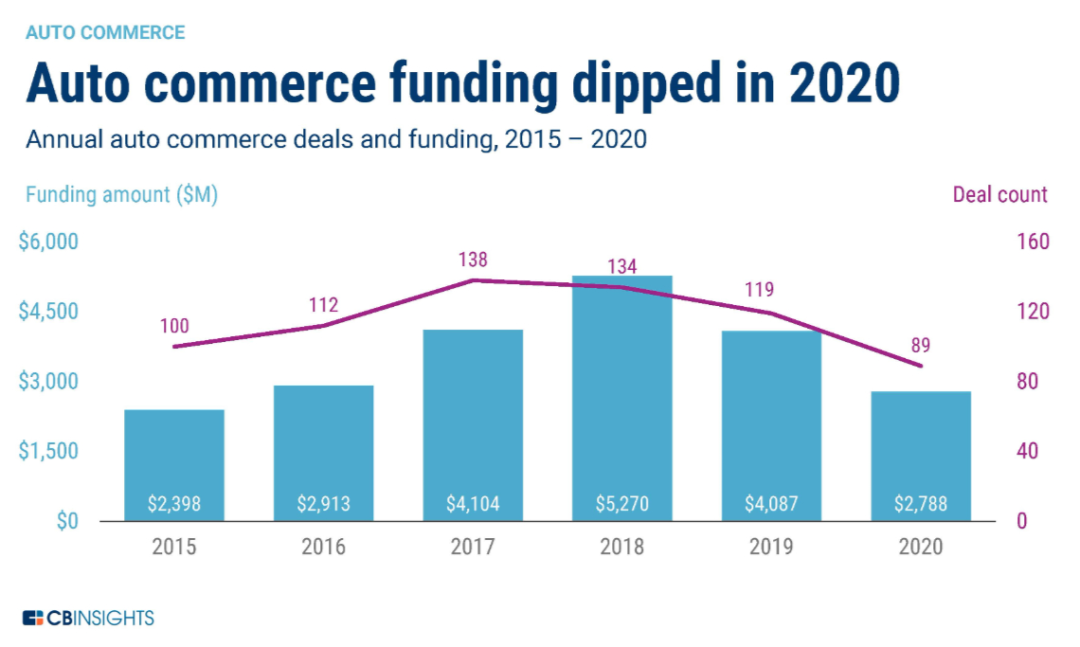

在社交隔离的政策下,“宅生活”让“宅经济”(stay-at-home economy)蓬勃兴起,一批新业态迎来爆发式增长,这里面也包括了汽车零售产业。在线下交易面临严峻挑战的情况下,人们越来越愿意进行线上选购,在线购车和车辆交付服务的需求激增。

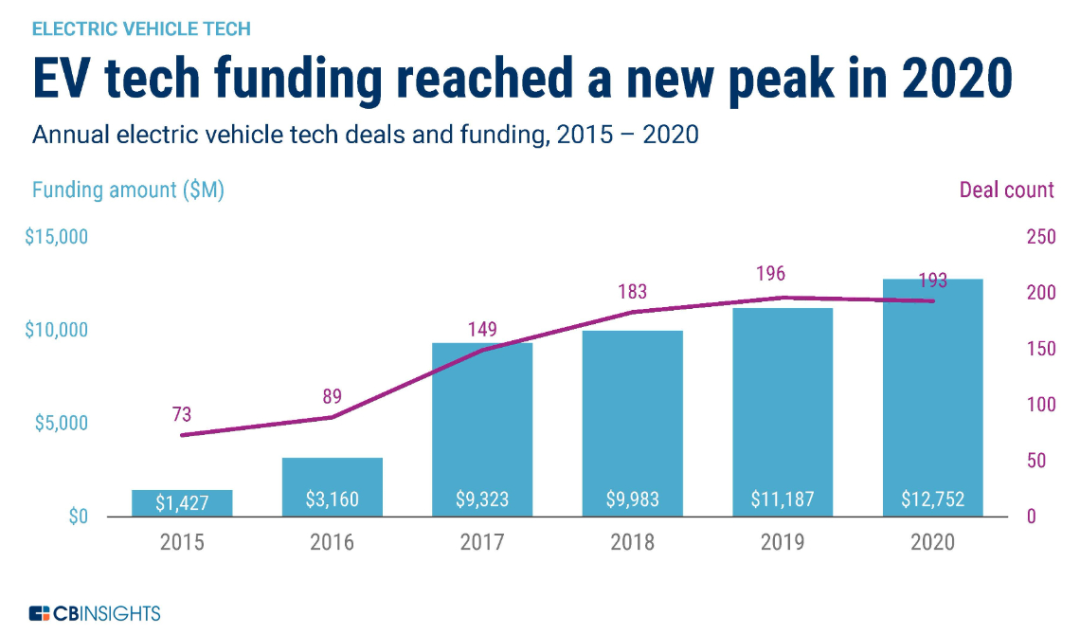

同时,无论是为了应对气候变化还是基于环保考虑,电动汽车开始广受关注。目前,中国和欧洲的监管制度对电动汽车市场来说均为利好的,同时,随着电池成本的不断下降,电动汽车的普及使用程度将更高。

2020 年,科技巨头也开始涉足汽车与移动出行领域,并将在 2021 年展开更深入的布局。

收购:2020 年 6 月收购自动驾驶独角兽公司 Zoox。

产品:2020 年 10 月,与 Rivian 联合发布首款全自动电动货车;2020 年 12 月,Zoox 发布第一款自动驾驶出租车;2021 年 2 月,亚马逊宣布在洛杉矶测试其与 Rivian 共同开发的电动送货车。

合作伙伴关系:Waymo 与戴姆勒联手开发和部署大型自动驾驶卡车;与 FIAT 克莱斯勒和沃尔沃合作开发车载应用;2021 年 2 月,与福特达成一项长达 6 年的合作协议,2023 年开始,福特将使用基于安卓的汽车信息娱乐系统,并利用谷歌的云服务来进行数据、人工智能和机器学习等方面的工作。

产品:2020 年 10 月,Waymo 宣布在凤凰城菲尼克斯向公众开放没有安全员的自动驾驶出租车服务;2021 年 2 月,Waymo 开始在旧金山展开自动驾驶出租车测试。

合作伙伴关系:2021 年 2 月,大众汽车扩大了与微软的合作,共同推进其自动驾驶汽车技术。

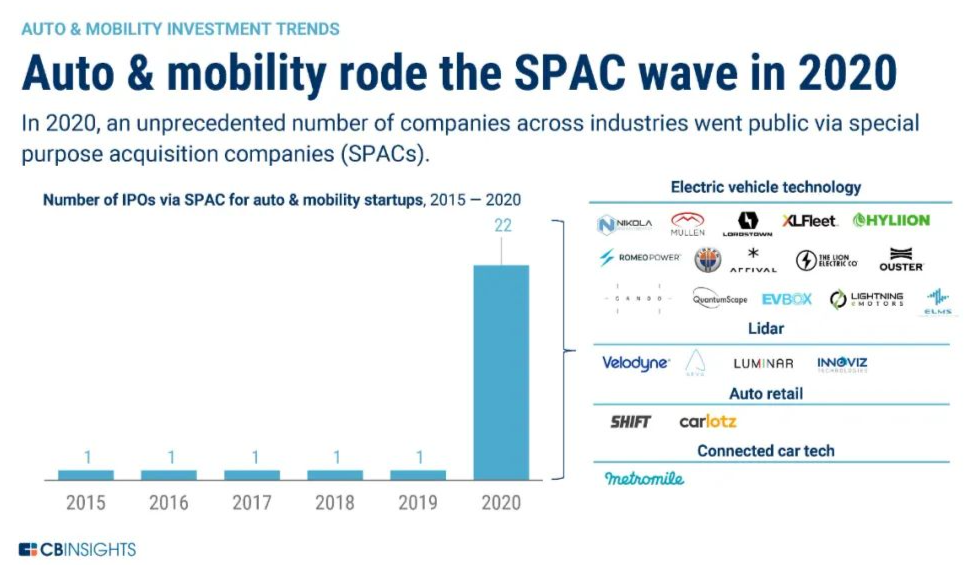

这种借壳上市的浪潮在 2021 年仍将继续。截至目前,包括以色列汽车数据初创公司 Otonomo、美国空中出租车初创企业 Joby Aviation、零排放氢燃料电池动力商用车制造商 HYZON Motors 、微型交通解决方案提供商 Helbiz 等在内的数家公司已通过 SPAC 的方式完成上市。

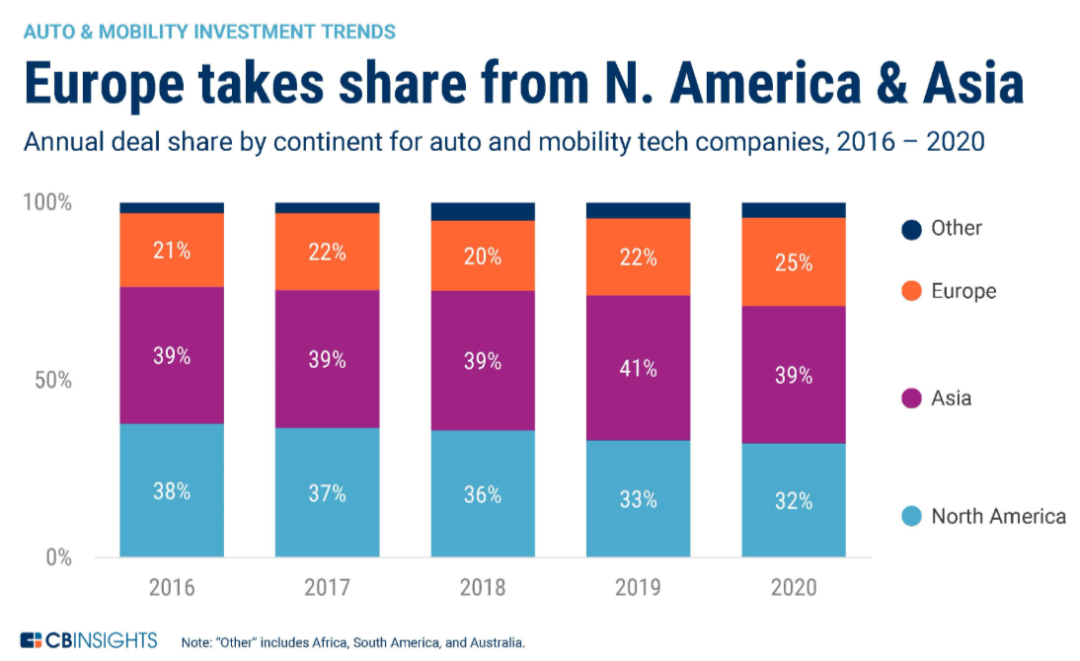

就不同地区而言,2020 年,欧洲在汽车与移动出行领域的交易数量所占份额有所增长,达到 25%,但仍不敌亚洲(39%)和北美(32%)。

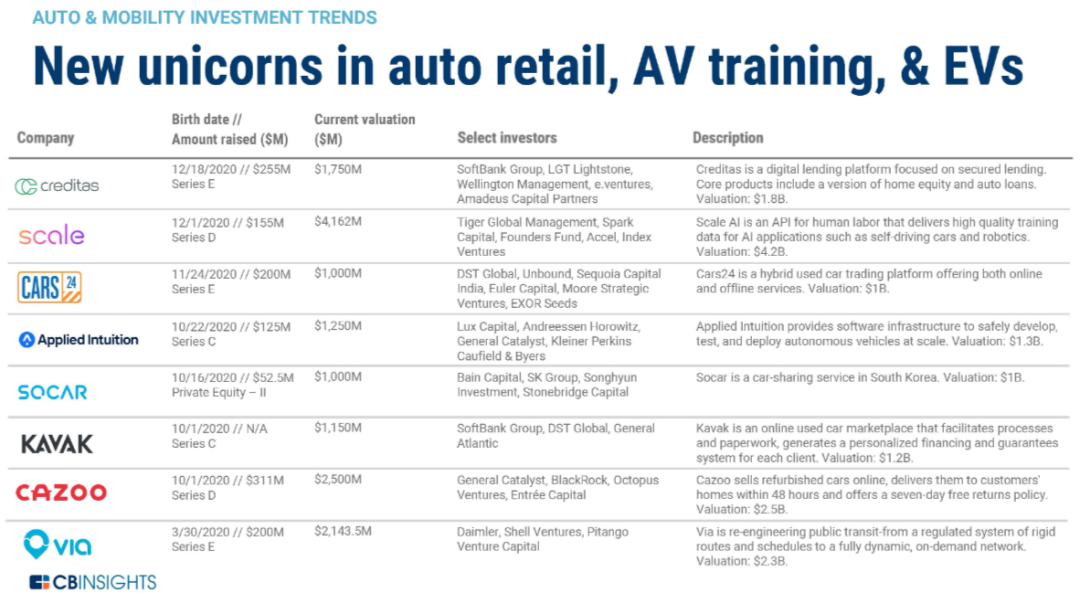

另外,线上交易平台在疫情期间也取得了一些进展,如总部位于伦敦的英国二手车电商平台 Cazoo 于 2020 年 10 月完成了 2.4 亿英镑(约 3.11 亿美元)的融资。