原标题:负债率75%仍分红近亿元,长城、威马供应商远峰科技冲击科创板

图片来源:Pixabay

图片来源:Pixabay近年来,大众消费者对汽车需求不断高涨,我国汽车产业进入高速发展时期。数字技术的发展也使得大尺寸中控液晶屏、全液晶仪表、流媒体后视镜等产品实现人机交互方式的多样化,智能化程度明显提升,汽车电子产品需求急速增长。

正在冲刺IPO的远峰科技便是此类产品的生产商之一,从招股书披露数据来看,背靠丰田、百度等巨头,远峰科技客户集中度较高,此外,在负债高企的情况下仍不忘分红。远峰科技IPO之路能否一帆风顺?

近日,远峰科技股份有限公司(简称“远峰科技”)正式递交招股书拟科创板上市,公开发行不超过2200万股,募资6.8亿元,用于智能网联座舱系统研发及产业化项目、智能驾驶研发中心建设项目、补充流动资金。

但是,野马财经发现,远峰科技的资产负债率远超同行可比公司,且多次向银行借款。在此情况下,远峰科技仍不忘给股东大额分红,这究竟是为何?

背靠丰田、百度,净利润同比大增355.9%

远峰科技成立于2012年,主要从事智能汽车电子产品的研发、设计、制造和销售,同时提供车联网相关的技术开发服务。

公司主要产品及服务涵盖了智能驾驶辅助产品、智能座舱产品、智能互联产品以及车联网技术开发服务等,具体产品主要有流媒体后视镜、车载多媒体主机、车载多媒体显示屏、T-BOX及智能手环钥匙等。

经过多年发展,公司产品得到了下游知名客户认同,目前公司是传统燃油汽车厂上汽通用、长城汽车、广汽三菱、广汽丰田、东风本田、一汽马自达和新能源汽车厂威马汽车、理想汽车等多家大型知名汽车厂商的战略合作伙伴。

同时,公司也是百度车联网技术的支持方,为其提供CarLife的定制技术开发服务;作为腾讯车联网技术的支持方,为其提供TAI的定制技术开发服务。

不过,就远峰科技所处行业来看,竞争非常激烈。因此,也诞生了一批电子汽车行业龙头企业,如博世集团、大陆集团、德赛西威、安波福、康宁、伟世通、华阳集团等。

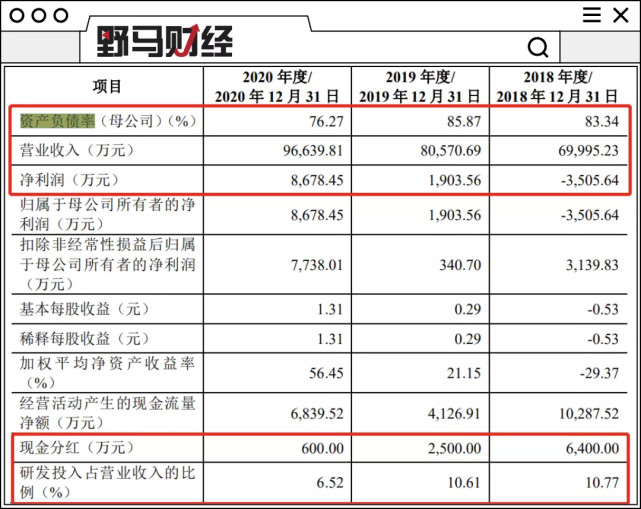

招股书显示,远峰科技2018年营收为7亿元,2019年增至8.06亿元,又于2020年进一步增至9.66亿元。净利润方面,公司2018年亏损3505.64万元,2019年实现盈利,为1903.56万元。远峰科技2020年净利润同比暴增355.9%,达8678.45万元。

虽然净利润有所起色,不过远峰科技近年来研发投入占比在不断下滑,据其招股书披露,2018年-2020年,其研发投入占营业收入的比例分别为10.77%、10.61%、6.52%。

分红近亿元,钱从哪来?

值得注意的是,远峰科技在2018年亏损的情况下,竟分红6400万元。在2019年盈利仅1903万元的前提下分红2500万元,并且于2020年再次分红600万元。

这意味着,过去三年远峰科技已分红9500万元。而2018年到2020年,远峰科技实现盈利7076.37万元,在此情况下,仍分红近亿元。钱从哪来?

盈利不乐观,野马财经发现,远峰科技还存在高于同行的负债率问题。

2018年-2020年,远峰科技合并资产负债率分别为84.58%、85.65%和74.62%;仅远峰科技本身的资产负债率就分别达83.34%、85.87%和76.27%。

然而,2018至2020年,业内平均负债率分别为27.59%、30.17%和29.09%,远低于远峰科技的负债率。

对此,远峰科技在招股书中称,公司运营所需资金主要是股东原始投入、银行借款以及经营所得,未对外进行大额直接融资。报告期各期末,与同行业可比公司相比,公司合并报表的资产负债率相对较高,流动比率和速动比率相对较低,主要是公司在报告期内融资渠道相对单一所致。

从招股书数据来看,银行借款是远峰科技生产经营所需资金的重要来源之一,远峰科技近年来多次从银行获得借款。报告期内,远峰科技短期借款余额分别为1.38亿元、2.27亿元和1.84亿元,占流动负债的比例分别为28.04%、38.76%和 30.73%。

截至2020年末,远峰科技的银行借款余额仍然高达近2亿元,其中包含向东莞银行松山湖科技支行的人民币贷款8500.00万元及美元贷款1517.24万美元(折合人民币9899.84万元)。

负债这么高的情况下,远峰科技为什么还要大手笔分红呢?对此,野马财经求证了远峰科技相关负责人,截至发稿暂未获得回复。

上海通用贡献超六成营收,应收账款高企

俗话说“背靠大树好乘凉”,许多中小企业的快速发展之路就是寻求一两个大客户,然后集中资源向大客户输出,便可以实现快速盈利。

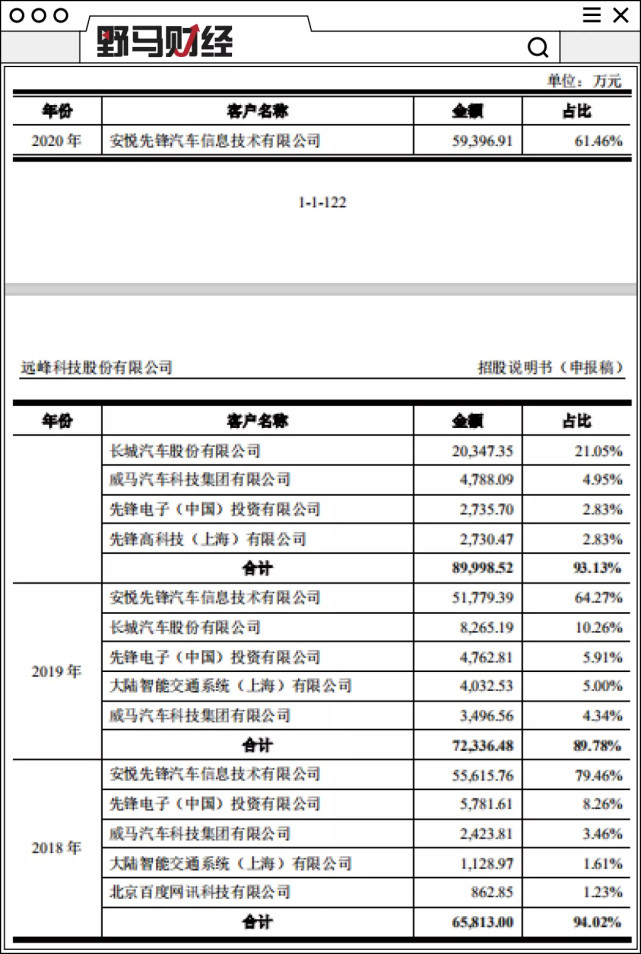

远峰科技便是其中一家,招股书显示,近年来远峰科技主要客户包括安悦先锋、长城汽车、威马汽车、先锋电子等。公司前五大客户营收占比较高。

2018年至2020年的前五大客户营业收入分别为6.58亿元、7.23亿元和9亿元,前五大客户营收占比分别为94.02%、89.78%和93.13%,可以看出公司几乎全部的营业收入都来自于前五大客户。

远峰科技盈利能力依附于大客户,如果未来大客户经营出现问题或者合作关系发生改变,而公司并没有突破现有的客户结构,公司的经营风险将不可预测。

值得一提的是,在对主要客户销售较为集中的同时,远峰科技对第一大客户安悦先锋(上汽通用的一级供应商)尤为依赖,2018年-2020年,安悦先锋销售额占远峰科技营业收入的比重分别为79.46%、64.27%和61.46%。

众所周知,对单一客户过于依赖,一方面会削弱供应方在交易过程中的话语权,另一方面,一旦将企业的发展“押注”在单一大客户身上可能会为其未来发展带来一系列隐患。一旦某一阶段公司产品不能满足该大客户的需求,或因其他竞争者介入导致其未能获取销售订单,亦或者该客户对其销售货物或服务需求减少,则会直接对其业绩及发展产生不利影响。

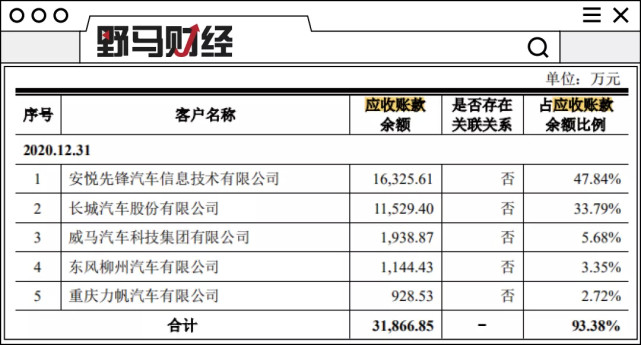

并且,远峰科技应收账款余额也在随着营业收入增长而增加。作为远峰科技第一大客户的安悦先锋,应收账款也位列第一。截至2020年末,远峰科技应收账款账面价值3.15亿元,占总资产38.75%。其中,仅对安悦先锋的应收账款就已达1.63亿元,占比总应收账款五成左右。

虽然公司对此解释,一年以内的应收账款账面价值占比99.81%,但招股书披露,远峰科技2019年应收账款坏账损失达962.44万元,2020年坏账损失则为106.56万元。如果未来公司不能对应收账款进行有效管理,或者因客户出现信用风险、支付困难、产品不被消费者接受或其他原因导致现金流紧张,将会使公司面临坏账损失的风险,并对公司的资金周转和利润水平产生一定的不利影响。

你购买的汽车中有远峰科技相关的合作方吗?使用体验如何?欢迎文末留言交流。